-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

BeZol

őstag

Ezt valaki el tudná magyarázni érthetőbben? 1óra13perctől

Nekem EUR-ban van a bef.számlám az Erste-nél, nem Ft-ban áll.

Ha jól értelmeztem, akkor ha bekötöm a zsetonomat mondjuk vmilyen német EUR-s részvénybe, akkor Ft-ra vissza tudom azt fedezni.

Tehát ha mondjuk berakok 30ezer EUR-t német részvénybe, akkor 400 Ft-os EUR/HUF esetén a bekötött német EUR-s részvényre "visszafedezve" rendelkezésre bocsáthatok magamnak 12m Ft-ot 1 évre, amit pedig beköthetek 1 éves magyar államkötvénybe.

Így megkapom a magyar 1 éves kamatokat.

Lesz egy árfolyamkockázatom a német részvény teljestménye miatt.Amikor a fedezeti ügyletet megkötöm, akkor pedig előre meg lesz adva, hogy milyen árfolyamon váltom vissza a Ft-ot EUR-ra?

Nem igazán áll össze a kép a legutolsó résszel kapcsolatosan, ill. ehhez Erste esetén mely menüponton belül kéne keresgélnem a dolgokat?

-

BeZol

őstag

Ha nem lesz török/venezuellai-út, akkor historikus mozgások alapján az emelkedő árcsatorna aljához vissza kéne térni, ami minimum 1 éves folyamat innentől.

Az is lehet, hogy ezt követően majd egy új sávban fog majd oldalazni pl. 370-390 között pár évig.

Ahhoz, hogy a fenti 2 forgatókönyv közül bármelyik teljesüljön:

- vége kéne legyen a háborúnak, ami régiókockázatot okoz és gyengíti a Ft-ot

- vége kéne legyen a háborúnak, ami erőteljes energia és élelmiszer-ár inflációt okoz, ami mindenre kihat, általánosan drágítva mindent és gyengíti a Ft-ot

- meg kéne egyezni az EU-val, ami elvileg őszre várható és akkor újra jönne az EUR ami váltható Ft-ra, ezzel erősítve azt

- kormányzati költekezések nem tudom mennyire lettek megvágva, de biztos lehetne még azokon is faragni

- ez a fizettessük a hiányt a cégekkel (amik egy része külföldi multi) nem feltétlen szimpatikus üzenet és gyengíti a Ft-ot

- jó lenne ha USA nem emelgetné tovább a kamatokat (egyelőre passz, mit okoz, ha EUR-zónában is emelnek)

- és hát persze megszűnhetne a lassan 2 éve tartó kínálati probléma, mert ez h sokmindenből nincs annyi mint amennyit vennének, ez is globális inflációt okozSzerintem az, hogy nem tudnak elég terméket gyártani, ezt nem "akadályoztatni" kéne azáltal, hogy emelgetjük a kamatokat h az emberek ne akarjanak költekezni, hanem ezeket a szektorokat célzott hitelekkel kéne ellátni, hogy húzzák már fel azt az x-edik gyárat is és termeljenek, mert már beépül a várakozásokba, hogy úgyis drágább lesz x hónap múlva ezért inkább gyors vegyük meg most (ezáltal már a jelenben is drágább és ráerősítve drágítja a jövőbeni termékeket is...).

Tehát inkább hagyni kellene elmászni az inflációt, cserébe infláció-követő papírokat kibocsátani, hogy a megtakarításokat legyen hova menekíteni, mert a jelenlegi helyzet ingatlanbuborékot is generál.

A cégeket támogatni kellene gyártókapacitásbővítésekkel, és akkor 1-3 éven belül felhúznák az új gyárakat és lehetne termelni. Ha meg nincs elég munkaerő, tessék robotizálni.Tippre ebből túltermelési válság lenne deflációs hatással, de az legalább tutira kezelhető alacsony kamatokkal és pénzosztással, és akkor majd kialakul egy új egyensúly.

A Covid miatt kiesett sokhelyütt az elmúlt 2 évben kb. 1 évnyi termelés. Ezt vagy be kéne pótolni azáltal, hogy bővítik a kapacitásokat (később pedig az előbb leírt és covid első évében alkalmazott technikákkal a későbbi túltermelést korrigálni),

vagy lesz az amit most csinálnak, hogy "okosba" recessziót generálnak,

bár bizonyos területeken azért vannak gyárbővítésekre is pénzek.A lényeg, hogy sztem hiba az egekig emelni a Ft alapkamatát, 14% körül pedig már fenntarthatatlan úgyis.

Az rendben van, hogy 2-3% legyen USA-ban (és majd EUR-zónában is) az alapkamat, és ehhez képest legyen MO.-on 4-5% körül. Ez jó a bankoknak, a gazdaságnak, mindennek, de be kell látni, hogy ez a 10% környéke ez már a túlzások túlzása a globális, régiós és politikai helyzet miatt.Ahogy a grafikon is mutatja, a Ft-ra egy folyamatosan gyengülő pálya érvényes, ezért így csúcs-közelben EUR-t, USD-t visszaváltani érdemes, amikor pedig majd visszatérünk a sáv közepére/aljára, akkor pedig venni.

-

BeZol

őstag

Én még Lufthansa-ban ülök, nem szálltam ki 12,8 körül

(viszont legalább hasonló megindulást várok nyárra, vagy amikor végre covid-after lesz)

Részvényvásárlási opciót ajánlottak fel vmikor ősszel, amit a meglévő bekötött összegből finanszíroztam (talán 6,3 EUR volt árfolyam akkor, amikor 3,85 EUR opcióval lehetett élni), így az átlagáram 4,64 EUR-ra lement.

TUI AG-nál hasonló sztori.

AIR France-nál sajnos nem volt ilyen részvényvásárlási opciós felajánlás.Szülőknél volt feles megtakarítás, most ők is ide tették be a felesleget, éljen a diverzifikáció, ja nem

A zajvédő fejtokos tippet pedig köszönöm, egyelőre nagyjából bevált

-

BeZol

őstag

Laptoppal most is át tudnék vonulni közeli ingatlanba, de nekem a komplett gépemre van szükségem, lassan ott tartok h 3 kijelző kéne nem csak 2.

Az asztali gépem erejére is szükségem van, mert napközben virtuális gépeken futtatok dolgokat amiket figyelgetek. Ez távoli eléréssel laptopról rémálom számomra.Amúgy egy lakást 100-ért kiadnak, akkor feléért nem fogják kiadni még, ha nem is élnél ott

Igen, de hátha van olyan üresen hagyott lakás, amit amúgy nem akarnának kiadni, de így meg rendben lehetne a dolog sss:

yep, szoba így annyira nem bejövös dolog.KMT:

nincs elég szoba a mostani lakásban, asszony énekesi babérokra akar törni, egész nap énekelget, online tanfolyamjai vannak, nincs itt életterem ilyesmire. Mostani fejhallgatóm is szűri a zajokat, de nem eléggé. Agybadugós fülhallgatóm is van, az már majdnem jó, de alapvetően azt mondanám, h böki a másik szemét h itthon vagyok és semmire sem kérhet meg, egyszerűen nem tudja felfogni h "dolgoznék", este pedig megkapom h rám nem lehet számítani semmiben... Nem vagyok hajlandó ezt többet napi szinten hallgatni. Január elején elhatároztam h muszáj váltani, január végéig keresgéltem, nem volt semmi komoly találat ingatlanügyben, úgyhogy gondoltam egy próbát még itt megérhet, de akkor cuccolok át másik lakásba, nincs mese.Dare2Live:

hmm, hiszed vagy sem én ilyesmiket kerestem, de sosem találtam meg a rendes kifejezésüket. Na ennek adok egy próbát akkor, meg is rendelem Pfiucska:

rendes zárható iroda kéne a komplett gépemnek, ez a verzió nálam nem felelne meg.

Konkrétan konténer-irodákat, ill. homepod-okat nézegettem már, hogy udvarra beteszek egyet, csak nem érzem azt, hogy biztonságban lennének benne a cuccaim, ami pedig normálisan néz ki, abba túlságosan belátni és 6m Ft környéke, annyit meg nem ér.

Továbbá mi van ha már nem kell? Resell value lehet békapopó alatti. És akkor télen/nyáron fűtés/hűtés dolog még lóg a levegőben, mert ki tudja a gyakorlatban milyen szigetelésűek ezek. -

BeZol

őstag

Lehet valamennyire off, de egy próbát megér, mert 1 hónapja nem jutottam semmire

Olyan kiadó lakást tud-e vmelyikőtök, ami Kispest vonzáskörzetében van (csúcsforgalomban se legyen messzebb a Shopmark környékétől 15perc kocsitávolságra), és igazából nekem arra lenne szükségem, hogy az íróasztalomat a komplett gépemmel és gurulós székemmel együtt odavigyem, és végre valahára csendben tudjak programozást tanulni. Egy kb. 2x3méteres helyre lenne szükségem, napközben wc, kézmosás, hozott/rendelt kaja mikrózása ha úgy van, de ha úgy van az evőeszközt is hazahoznám, nem mosogatnék ott, nem mosnék ott, nem aludnék ott, kvázi munkaidőben 9-18ig lennék csak ott, esetleg este még kicsit ráhúzva olykor. Ami fontos, hogy gyors kábeles internet legyen.

Az ilyen 1szobás garzonlakások 100-120ezer Ft-tól kiadóak, én viszont nem ott élnék, hanem "csak" ott "dolgoznék/tanulnék".

1,5 éves a kisgyerekünk, nem tudok mellette haladni, ami viszont másik ingatlanunk van Óbudán, az a napi forgalomban túl sok idő lenne oda/visszakocsikázni, túl sok idő menne el feleslegesen a dugózásokkal, ha pedig a dugókat elkerülve közlekednék (pl. 10-11körül indulnék és 21 után mennék haza), akkor meg nem érek haza fürdetésre/altatásra, ami komoly érvágás a kisgyereknek is.

Havi 40-50ezer Ft-ot szánnék rá + fizetném a számlákat (közösktg, víz, villany), tehát egy kb. 70-80ezer Ft-os összköltséggel számolnék magamnak, erre még azt mondom belefér.

Irodahelyiségeket is nézegettem, sok esetben csoda ha 120ezer Ft-nál megállnának a költségek... + üzleti áram + üzleti internet, ami

(egyik helyen netto 36ezer Ft volt a 20/20mbites net, hagyjuk már...)

(egyik helyen netto 36ezer Ft volt a 20/20mbites net, hagyjuk már...)Ha amúgy is üresen áll vmilyen ingatlan, akkor ez igazából a tulajdonosnak is több hozam mint a semmi (+ a jelenlegi ktg.-eket is én fizetném ugye), leharcolva biztos nem is lenne tőle hiszen egész nap székben ülök

, úgyhogy ha tudtok vkit akinél ilyen felmerülhet a fentebb vázolt összegekkel, írjatok már rám privátban (csak ahogy korábban is írtam, fontos a lokáció, nem bírom elviselni a dugózgatásokat, tehát előny, ha kontraciklikusan tudok közlekedni)COVID miatt akár egy külön zárható szoba is megtenné (de akkor azt olcsóbban), HA napközben never-ever látjuk egymást + viszek konnektorba dugható ózongenerátort

Mivel 1,5 éves kisgyerekekre még nincsen oltás, mi a mai napig kifli-ről rendelünk mindent, boltba sem járunk, csak ha nagyon-nagyon muszáj és a saját szüleinket sem engedjük be a lakásunkba. (jó, ez lehet gáz, de ezt már az asszony találta ki )Ha nem szabad ilyesmit ideírni, akkor persze töröljétek a hozzászólásomat

-

#50179

BeZol

őstag

Oppenheimer

#50173

BeZol

őstag

válasz

Oppenheimer

#50173

üzenetére

Oppenheimer

#50173

üzenetére

"Az értékalapú befektetés nem csodaszer. Az olcsó még olcsóbbá válhat. A drága még drágább is lehet."

-

BeZol

őstag

válasz

Stanlee

#50142

üzenetére

Stanlee

#50142

üzenetére

Igen, tudom h a reál nem mutat szépen, ugyanakkor a MÁP+ nem inflációkövető, ergo nominált a nominállal alapon indult az összehasonlítás.

Vmilyen szinten Törökországban és talán még Ukrajnában + Oroszországban is hasonló inflációs folyamatok zajlódhatnak le.

Vajon mint külföldi befektető a magyar példából "tanulva" mely szektorokba lehetne érdemes befektetni ezen országokban úúúúgy, hogy a folyamatos devizaleértékelődést vhogy lefedezzük, majd amikor stabilizálódnak ezek az országok, akkor pedig pár év leforgása alatt magas hozam érhető el.Magyarul mi lett volna a "tuti" befektetés a magas inflációs korszak vége felé közeledve (remélve h itt is épp a vége felé fektetnénk be), ami pár éven belül tetemes %-okat hozhatott volna. Valami magyar példa esetleg?

-

#50136

BeZol

őstag

concret_hp

#50132

BeZol

őstag

válasz

concret_hp

#50132

üzenetére

concret_hp

#50132

üzenetére

Kérnék akkor egy felvilágosítást, mert nekem nem áll össze a kép:

Teszem azt 1990et írunk, már összegyűjtöttem volna egy fél lakásra valót, erre beindul ez az infláció (azt hiszem évi 30% is volt), közben pedig reálértéken csökken az ingatlanok ára.

Mindennek növekszik az ára, a fizetésem esélyesen csak rákövetkező évben lenne inflációval korrigálva, mindig csak loholnék az infláció után (mint emelkedő infláció mellett a prémium magyar állampapír).

Vajon mi lenne a helyes lépés?

Mivel akár évi 30%-os inflációról is beszélünk, a pénzem kp-ban vagy bankbetétként elértéktelenedik, esélyesen az éves megtakarításokkal csak egy helyben toporognék.

Hova teszed a pénzed? Mit csináltak ebben az időszakban az emberek, hogy "mentsék" a vagyonukat? -

BeZol

őstag

Akkor induljunk ki ebből (valós értékesítési árakkal dolgozik, nem a hirdetési árakkal): [link]

Mivel MÁP+-t ajánlottak, hagyjuk is az inflációt (hiszen nem infláció-követő), ezért a "tiszta árváltozásos" grafikont nézzük.

11-12 ill. 4-6 év alatt átlag 70%-os értéknövekedés.

De ha éppen mélyponton vásároltál, akkor 90-100%-os értéknövekedés(85-90% -> 170%).

Csak hát ezek ugye országos átlagok, mi meg éppen BP-ről beszélnénk, ezért nézzük inkább a nyers számokat: [link]Használt lakások átlagos ára BP-en (millió HUF):

2007: 15,9

2008: 15,6

2009: 14,9

2010: 15,1

2011: 14,5

2012: 14,2

2013: 13,6

2014: 14,5

2015: 17,4

2016: 21,2

2017: 24,4

2018: 29,5

2019: 36,1

2020 II. negyedév: 32,0Új lakások átlagos ára BP-en (millió HUF):

2007: 18,3

2008: 18,6

2009: 19,3

2010: 18,6

2011: 18,0

2012: 17,5

2013: 18,1

2014: 19,3

2015: 21,1

2016: 23,6

2017: 27,2

2018: 34,1

2019: 37,7

2020 II. negyedév: 38,5Fentebb látható, hogy BP-en belül a használt lakások árai kb. 14-16m Ft körül mozogtak 2007-2014 között, majd ezt követően 2019-2020-ra 2-2,5szeres, bizonyos esetekben (hiszen átlagokról van szó) esélyesen 3szoros árra emelkedtek.

Menjünk kicsit korábbra is vissza: [link]

Inflációt nem nézve 1990-2001 között 4szeresére emelkedtek az ingatlanárak (1990-1996 között +100%; 1998-2001 között +100%!!!).

2001 és 2007-2009 között +80-90%, ezt követően ármérséklődés és legközelebb 2015-ben kerültek ugyanennyibe az ingatlanok, így 2008 környékéről (akkori csúcson vásárolva!) vagy 2015-ről nézve 2019-2020-ra szintén megvan a +80-90%, de aki a mélyponton vásárolt 2013-2014-ben, az akár +112,5% környékén is járhat.Sajnos ezek ugye megint országos átlagok, BP mindig külön állatfaj

Tehát ha az elmúlt 30 évet tekintem mintának, akkor több ciklus is felismerhető, kérdés persze, hogy adott ciklust éppen mi váltotta ki (és milyen infláció társult mellé), de az eredmény kvázi mindig ugyanaz volt: egy legalább 80-90%-os áremelkedés 2, 4, 6 évente, csúcson vásárolva pedig 10-12 év után.

Én ki merném jelenteni, hogy 2019-2020-ra elértük az új csúcsokat (múltbeli adatok alapján legalábbis mindenképp) és egy 2009 utáni mérséklődéses szituációra számítanék, praktikusan ami jó helyen van, annak kb. nem változik az ára, ami rossz lokációjú, az pedig akár 70-80%-os árra lecsökken.

Csak hát közben futószalagon jönnek a lakástámogatások, úgyhogy lehet nem lesz ebből mérséklődés, hanem csak oldalazás és vagy enyhe emelkedés.

Drasztikus áraemelkedést én nem látom, de ha nyugati országok ingatlanáraiból indulnánk ki (éves fizetések arányában), akkor van/lesz még tér hova növekedni.-------------------------------------------------------------------------------------------------------------------------------------------------

Eddigi worst case scenario ugye a 10-12 év utáni 80-90%-os áremelkedés, ergo számoljunk végre inflációt ignorálva:

MÁP+ évi 4,95% per pillanat és számoljunk 2x5 évvel + a 60m Ft-tal:

10 év múlva ez 97,269m Ft-ot jelentene, ami +62,11%

Ingatlant szimplán megtartva pedig +80-90% --> 111m Ft környékeA különbség 10 év alatt 13m Ft környéke, ennyiből kéne fizetni az éves ingatlanadót, víz, gáz, szemét, telefon, internet, közöskölltség, stb. és karbantartások díjait. Értelem szerűen egy panel vagy társasház esetén ez szívás ha nem lakik ott senki, de pl. családi ház esetén eléggé le lehet vinni takarékra a költségeket.

Mi pont 10 éve vettünk ingatlant (pontosabban a szüleim

) Óbudán, és per pillanat 2x áron lehetne eladni, van is rá vevő ennyiért, de mi +3 milliót még akarunk, ezért "átjáróház", heti 1-2xer ott alszik vki a családból ha épp a környéken van dolga. Igen, ez elég nagy luxus, ki kéne adni, mert 2-3 éve nem lakjuk...

Ez egy viszonylag lelakottabb ingatlan volt, megvételkor és 5 évvel később lett ráköltve (ami kimaradt megvételkor, az lett "orvosolva" 5 évvel később), és praktikusan teljesen új konyhabútorral + 2szeri teljes kifestéssel + teljesen új padozattal is megálltunk 2m Ft körül.Ha valaki albérletet adna ki (mi még sosem adtunk ki), azt ugye lehet bútorozottan vagy bútor nélkül is, egyik drágább másik olcsóbb, praktikusan a különbözettel fedezed a bútoraid amortizációját... (de ugye még kaució is van, szóval abból is ha vmi olyan történik)

Persze behalhat a kazán, megadhatja magát a sütő, mosógép, bármi, ezekre is érdemes félretenni.

Albérlet esetén ha jól tudom a bevétel 15%-át le kéne adózni, ergo a tiszta haszon kapásból kb. 10 havi albérletdíj. Ebből kell fizetni a fix költségeket (már amelyiket nem az albérlő fizeti), és ebből kell félretenni h 5 évente legyen egy kisebb felújítás/karbantartás.

Az albérletdíj meghatározásánál az egy dolog, hogy mennyiért lehetne kiadni, de ha nem akarok teszem azt évente új albérlőket keresni, akkor érdemesebb piaci árnál picit olcsóbban megtenni, és ezt az árszintet évről-évre piaci árhoz igazítani (mindig picit alálőve), hogy sose legyen üresjárat (én legalábbis így gondolkodnék), hogy ha teszem azt van egy jó albérlőm, akkor hacsak tényleg nem muszáj költöznie munka vagy bármi miatt, akkor a jó albérlőm tartósan meg is maradjon, ne legyen az, hogy elcsábul mert tudja h most éppen drága ahol van (mert ki tudja, lehet h havi 10ezer Ft különbségért már azt mondja h megy máshova...).

Ha eddig sikerült követni a gondolatmenetemet (úgy, hogy én még sosem adtam ki albérletet), akkor én azt mondanám, hogy kb. 7-8 havi albérletdíj lehet az, amit tényleg teljesen tisztán mint hozam el lehet számolni.

Ahol lakom most panel Kispesten, itt 27-30m Ft-ért árulják őket 130-140ezer Ft + közösktg. + rezsi-ért. Mivel ezek hirdetett árak, és a valós értékesítési árak is -5-10% KSH alapján, ezért ezek nem hiába vannak még mindig hirdetve... Aki gyorsan adna el egy ilyet, az 25m Ft, aki pedig gyorsan adna ki, az 120ezer Ft-ért tenné meg, így én ezekkel az értékekkel számolok.

A 7-8 havi albérleti-díjas következtetés alapján az éves hozam 25m Ft-os ingatlan 120ezer Ft-os bérbeadásából 3,36-3,84%. Ez már a totál-tiszta haszon.

Emellé 10 éves időtávon +85% ingatlanáremelkedést számolva 46,25m Ft-ért lehetne majd értékesíteni az ingatlant, ez +21,25m Ft, ami éves átlagban +2,125m Ft (értelem szerűen első években ennél kevesebb, utolsó években ennél több, de egy árrobbanás ezt bármikor felturbózhatja), tehát ez további +8,5% hozam.

A kettő eredője 7,5 havi bérleti-díjjal számolva éves 12,1%-os hozam.Ismétlem, még soha nem adtam ki albérletet, de aki igen (és mindezt nem feketén), az biztos meg tudja mondani, hogy éves átlagban hány havi albérleti díj lehet a tiszta haszon (lehet h csak 6havi...), ezek után megnézed mennyit ér az ingatlanod (-10%-ért hamar elmegy), mennyiért lehetne kiadni (-10%-ért biztosan hamar), és máris ki tudja mindenki számolni mennyi az annyi a bérleti-díjakból, emellé már csak az éves áremelkedést kell hozzácsapni.

És igen, az éves áremelkedés mellé éves albérleti-díj növekedés is csapódik, úgyhogy én nem látom, hol csúszna félre az elméletem.Nem fizető albérlő vagy egyéb komplikációk esetén pl. nem tudom mi lesz

--------------------------------------------------------------------------------------------------------------------------------------------------

Nekem a fenti számításból az jön le, hogy aki kényelmes és vagy nincsen legalább 25m Ft-ja egy BP-i panelra, annak ott a MÁP+.

A topik 90+%-ával ellentétben amikor ETF-es szöveget látok egy hozzászólásban, már ugrok is következő hozzászólásra

Egy MÁP+-hoz hasonló kényelmes befektetésnek tartom magasabb kockázattal párosítva.A magam részéről az aktuálisan utált, lesajnált, negatív hírrel és társaival rendelkező iparágakba/cégekbe fektetnék. Per pillanat ez a légi közlekedés, légiipar, olajipar, szállodaipar, turisztikai ipar és a bankok (itt viszont nem látom a fényt az alagút végén még).

Jóval hosszabb időtávon pedig "kecsegtető" új iparágakba fektetnék, mint pl. 3D nyomtatásos cégek, génterápiás (vagy bárhogy is nevezik ezeket) cégek, ill. ami nekem felkeltette a fantáziámat, az a repülő autós cégek (csak nem találtam rá részvényt... példa egy cégre: [link] ), de repülő motoros/ruhás cég is érdekelne

![;]](//cdn.rios.hu/dl/s/v1.gif)

Egy ciklikus világban élünk, ehhez kell igazodni és olcsón venni, drágán eladni

Csak hát nem egyértelmű, mikor olcsó vagy drága valami , mindig csak utólag. -

BeZol

őstag

Csak nem mindegy az időtáv.

A posztjához képest bő 1,5 hónap alatt ment ennyit a BTC.

Az SP500 és társai pedig tavaszi mélypontról 9 hónap után.

Ez 6szoros különbség.

Teoretikusan ha ezt mindig reprodukálni lehetne, akkor "hasonló" hozam 1 vs 6 év, nagyobb távon pedig 10 vs 60 év. Ismétlem, teoretikusan.Igaza lett, az ő tanácsát érdemesebb lett volna anno megfogadnia másnak, ennyi.

Az, hogy egyébként ennyi az árfolyam, attól még az a pénz csak akkor az enyém, ha zárom a pozíciót. Ha valaki nem zárja ennyin, és visszacsorog, akkor mégsem lett ekkora hozama, ugyanakkor ha zárja és feljebb megy, akkor meg további nyereségről mondott le.

Szerencsejáték, de ennyi erővel maga a részvénypiacok is azok, mert bármelyik pillanatban derült égből villámcsapásként csődölhet be egy cég (wirecard, lehmann brothers, stb.) és úszik el vele együtt a befektetett megtakarítás, de elég egy pandémia, háború, bármi.

Ha saját cégbe fektetnél, ott is lennének dolgok, amikre nincs ráhatásod és egy tollvonással ellehetetlenítenek...

Ezek a kockázatokat van, aki bevállalja, van aki nem, ennyi.

EG0-nak jár a pacsi, ezt jól telitrafálta, de nem kell ezért lehurrogni egymást

-

BeZol

őstag

válasz

Ixion77

#49644

üzenetére

Ixion77

#49644

üzenetére

Én akkor számítanék crash-re, ha tömegek nem fogják fizetni a felvett hiteleket mert lejárt a moratórium és munkájuk sincs, ill. ha a mostani tech/ev buborék már nem kap utánpótlást a további növekedésre és ahogy onnan menekülnek majd a befektetők, ez átevickélhet ideiglenesen más szektorokra is, de alapvetően kétlem h ez a reálgazdaságot szétverné.

Én türelmesen ücsörgök tovább a repcsis részvényemben, minden ismerős már alig várja h nyaralhasson itt-ott, gondolom mások is így lesznek vele, közben pedig a kapacitásokat megvagdosták, úgyh esélyesen drágább jegyárak mellett tudnak extra profitot hozni a jóval jobban megnövekedett kereslet miatt a szűk kínálat mellett.

Egy bibi van csak, ha marad tartósan a covid (de ugye itt a vakcina, tehát már csak terjeszteni kell + korlátozásokat kiütni), egyébként nem látok benne buktatót, hacsak a fentebb említett hitelnemfizetés a bankokkal együtt át nem csorog a reálgazdaságba és sok-sok szorult helyzetű ember lesz, akik emiatt naná h nem fognak repcsivel nyaralgatni.

-

BeZol

őstag

válasz

bandus

#49031

üzenetére

bandus

#49031

üzenetére

Zöld technológia (ha épp zölden gyártják), ami trendi.

Átlagemberek többségének tökéletes lesz egyszer, ha megfizethető áron lesz normális méret (a hatótáv szerintem már rendben van a 60+ kWh akksikkal).

A megújulós technológiák használata miatt a decentralizáltságnak is jót tesz (kb minden sarkon lehet töltő + otthon is tölthető, ill. akár a kocsiról is lehet árammal ellátni a házat).

Carsharing is egyszerűbbé válhat vele.

Az önvezetés fejlődésével a végén már kormány sem kell, és ezt biztos h meg lehetne oldani belső égésű járművel is, de ugyanakkora külső méret mellett nagyobb tér áll egy elektromos autóban rendelkezésre. (meg amúgy sztem egyszerűbb és olcsóbb is elektromos autót legyártani és még talán megtervezni is, csak az akksi ára a húzós)

Tehát amikor az önvezetés végre tényleg önvezetés lesz, akkor elérkezünk oda, hogy taxik sofőrök nélkül, saját autónk gombnyomásra elénk jön és hazavisz mikor akár full részegek vagyunk, vagy szimplán úgy járunk munkába az autóval mintha egy személyre szóló tömegközlekedést használnánk (nyugodtan lehet olvasni, készülődni még a kocsiban, nem terhel le a vezetés), továbbá az áruszállításban is önvezető kamionoké lesz a főszerep (csak ne pakolják ki őket útközben), ahol egy tetemes összeg pont a kamionsofőrök bérezése... Na az kb. teljesen mehetne a levesbe (meglátjuk, hogy pl. ki-bepakolás mennyire megy, ill. önvezetés csak autópálya, vagy A-tól B-ig lesz-e egyből), ami pedig teljesen átrendezi a világot majd (de itt első körben hidrogéncellás kamionokra számítanék, az akksik túl sok hasznos terhet elvesznek).Esélyesen sok sofőrös állásnak lőnek a belátható jövőn belül (én már biztos el kezdeném képezni magamat másik vonalon), a szállítási költségek pedig számottevően csökkenhetnek majd idővel, ami pedig olcsóbb termékeket jelenthet a hétköznapi emberek számára

Aztán mostanság kb. hetente olvasom h melyik ország épp melyik évben tiltja be teljesen a belső égésű autók forgalmazását, talán Norvégia 2025, sok ország 2030 és 40 között, és a hagyományos autógyártók tulajdonképpen bealudtak, és a semmiből felnőtt melléjük (értékben túl is nőtte) egy Tesla (darabszámban van még hova nőnie), és hát igen, az "új" további Teslákat árazza a piac (sztem is lufi, ami nem baj, amíg a lufi fújódik és nyer rajta az ember, csak kipukkadáskor ne legyen pozink!), és ugye látjuk, hogy hatalmas igény lenne normális árú/méretű/hatótávú elektromos kocsikra, és minél több lesz a szereplő, ez annál jobb a vásárlónak, és annál rosszabb a gyártóknak, hiszen beindul az árverseny, esnek a profitok, amit a db-számmal kell ellensúlyozni (meg ktg.-csökkentésekkel + optimalizációkkal), aztán majd lesz egy pont, amikor már az átlagautósok is megvették a kocsikat, már látni h túlzott kapacitások épültek ki, akciókra és árengedményekre készülnek a gyártók, mert nincs elég vásárló, és ha emellé még vmi durvább keresletcsökkenés is társul (bármilyen okból, legyen az covid-2030), akkor ott már garantáltan vége a lufinak, sőőőt, már esélyesen mikor halvány csírája is látszódik a fenti végeredménynek, na az lesz a lufi vége sztem (ha elmegy egyáltalán addig).

-

BeZol

őstag

-

BeZol

őstag

Ne is legyél optimista, pár napja mesélték nekem, mi zajlik covid osztályokon

(szakmai szempontból!)

Nem merek mély részleteket írni, legyen elég annyi, hogy védekezz/imádkozz, hogy ne kapd el, vagy ha el is kapod, enyhe tünetekkel megúszod, mert ha lélelegeztetőgépre szorulsz, akkor jó eséllyel meghaltál (pl. a gépről én mint laikus azt hinném, hogy automatán megold mindent, de finomhangolni kell x időközönként, és nem mind1, hogy egy gyorstalpalós személy, vagy egy 5+ évig aneszteziológiát tanult ember kezeli neked), továbbá az odáig vezető út is borzasztó élmény, ill. többeknek, akik meggyógyultak, még 2-3 hónap elteltével sem múltak el bizonyos tüneteik (pl. továbbra is nehezen tudnak levegőt venni).

Most a fenti dolgok igazságtartalmát sem cáfolni, sem megerősíteni nem tudom, de ha ezek tényleg így vannak, és az emberek védelme a cél (gondolom egyelőre inkább a gazdaság irányába dől a kacsacsőr), akkor idővel biztos lehoznak egy ilyen cikket, hogy mindenki az eddigieknél is jobban védekezzen.

Ugyanakkor mi meg már a másik véglet vagyunk, már pizzát sem enged házhoz rendelni az asszony és 0 rokon/barát jöhet be az ingatlanba, ha találkozunk is velük, max. az utcán 2 méter távolságból maszkokban Boltba március óta nem voltam Az anyatigris ennyire parázik és védi a pár hónapos gyereket Szerintem ha nagyon bedurvul a szitu (kormány dönti el az ingerküszöböt), akkor én pl. 2 hét házikarantént vezetnék be mindenkire (0 kontakt, max séta kint a szabadban és nagyon halaszthatatlan dolgok ügyintézése, munkaköröknél detto, szóval kb. ami tavasszal is volt), és akkor biztos számottevően visszaesne minden, de megint lehetne 2-3 hónapig újrafertőződni, pöröghetne a gazdaság is, majd megint 2 hét karantén, és így tovább... Valami köztes kompromisszumot kéne kitalálni, mert pl. ami Kínában megy (pár fertőzött esetén egész városokat lezárnak), az meg már túlzás sztem.

-

BeZol

őstag

válasz

zharkanyi

#48011

üzenetére

zharkanyi

#48011

üzenetére

Én értem az EUR pártiságodat. Én is "kongattam" itthon feleségemnek a "vészharangot" mikor tavaly nyáron MÁP+-t behozták.

Szinte mindenki áttette ide a megtakarításait (2 hét alatt 0 érdeklődő lett az eladó ingatlanunkra, előtte pedig heti 3-4 megkeresés is volt és érdekes módon idén nyár/ősztől újra el kezdtek szállingózni!), emellé jött a kedvezményes hiteles tőkeáttétes privátbankári ügyfeles történet mint ráadás, az akkorra már alakuló infláció, egy válság már 1-2 éve lógott a levegőben (vagy legalább egy korrekció), az pedig a Ft-nak sosem kedvez, és mivel évek óta kb. 315 környékén volt (nem hagyták beerősödni soha, mert akkor nem versenyképes az ország), ill. cikkezték h EU transzferek is le fognak csökkenni, emellé pedig a folyó fizetési mérleg is negatívvá vált, sztem egyáltalán nem volt kérdéses, hogy gyengülés várható. És akkor még babaváró és társait is jobban megpörgették mellé, tehát a kérdés nem az volt már tavaly nyáron, hogy mikor fog begyengülni a Ft, hanem hogy mennyire fog!

Számolgattam én is, hogy mekkora árfolyamgyengülés esetén érné meg a PEMÁP, és hát az akkori számításaim szerint csak egy lehelettel jött ki jobban a MÁP+ (talán 335-45-ös sávot tippeltem), de én is húztam a számat, hogy sztem akkor sem kéne MÁP+-t venni, mert számomra a legnagyobb visszatartó erő az, hogy oké, hogy talán 0,25%-os büntetéssel vissza lehet váltani, de ha nagyot beüt a gebasz, akkor miből áll nekik ezt módosítani teszem azt 3%-ra? Bármikor megtehetik!

Aztán jött a COVID-19, begyengült a Ft (mily meglepő ), persze tette mindezt 325-335-ös sávról már, és igazából senki nem járt jól, aki MÁP+-t vett erre az időszakra.

2019.06.03-án indult talán a forgalmazása, egész nyáron 320-325 közötti sávban mozgott az EUR árfolyama, ami 2020 nyarára 345-355-ös sávra változott (+6,2-10,9%), közben MÁP+-ra ment az első félévben évi 3,5%, a második félévben évi 4,0% kamat...

Persze utólag okosabb az ember, és én személy szerint nem számítottam ekkora gyengülésre (végül nem fektettünk be tavaly, esküvőre költöttük a megtakarításunkat), de aki eddig nem váltotta át EUR-ra a megtakarítását, annak talán most már nem is érdemes, max. egy lokális mélypontnál, mert nagyjából érzékelni, hogy a 370-es sáv fölé az MNB per pillanat nem akarja elengedni az árfolyamot (majd jövőre ), de hogy mi szólna egy fokozottabb erősödés mellett, hááát nem tudom (max. kamatemelés, de az meg az állam finanszírozását nehezíti), mert minden más a gyengülés irányába mutat (állami költekezés, magasabb ktgvetési hiány, MNB pénznyomtatás, ilyen-olyan támogatások, csökkenő EU transzfer, infláció mértéke), közben pedig eurózónában defláció lett (már csak az inflációk különbsége alapján 4% környéki éves Ft-gyengülésnek "kéne" történnie).Mi felvettük a babavárót első baba születése előtt most áprilisban, és mivel ezzel együtt sincs elég zseton egy normális 5+ szobás családi házra (ha már költözünk, olyanba, amibe majd 3 gyerekkel együtt is elférni, nem akarok x évente mindig 1-gyel nagyobba költözni...), ugyanakkor megvan mindenünk ami kell, idén júl. végén és aug. elején megnyitottuk a random capital tbsz számlákat, és 345 ill. 349-es árfolyamon átváltottuk az egészet EUR-ra.

Azóta az én részemet bekötöttem Lufthansa részvénybe (7,1416-os árfolyamon), a feleségem viszont még puhítani kell, ő csak parkoltatná úgy EUR-ban ahogy van... (pedig vmi légi/olajipari céget akkor is vetetek vele ). Remélem 3-5 éves időtávon talpra állnak ezek a szektorok, aztán 2-4szeres árfolyamon kiszállva már megoldjuk a szép új családi ház témakörét a mostani árát beforgatva, ha meg netán rosszul spekuláltam, akkor sincs semmi veszve, mert MÁP+-os vagy PEMÁP-os kamatozással akkor sem lennénk kisegítve és ugyan úgy nem lenne elég rendelkezésre álló összegünk... -

#47743

BeZol

őstag

Oppenheimer

#47741

BeZol

őstag

válasz

Oppenheimer

#47741

üzenetére

Én nem látom ebben a bugit. Sztem túl sok szereplő (+ államilag támogatott kínai cégek) + "verseny" nem éppen kedvez a profitabilitásnak, így az árfolyamoknak sem.

SSD-k piaca sztem hasonlóan indult, OCZ bele is bukott. -

BeZol

őstag

válasz

aujjobba

#47613

üzenetére

aujjobba

#47613

üzenetére

Vagy mint anno régen vmivel kapcsolatosan olvastam én is vmi félig igaz információt egy külföldi lapon (szintén ilyen live-os sztori volt, ergo képben voltam miről kéne olvasnom), majd lehetett látni, hogy a többi hasonló oldal is hozza le ugyanazt csak átfogalmazva, esetleg más képekkel. Minimum fél nappal később (de olykor simán 1-3 nap) pedig hozta le a magyar média is.

Ilyenkor derül ki mennyire szánalmas az online média (is). Alig van pár oldal, ami tényleg hírteremt, a többi csak copy-paste kategória. -

BeZol

őstag

Létezik olyan honlap, ahol ki tudom listázni mondjuk a német részvényeket book value per share alapján?

Nincs kedvem egyesével végigmonitorozni, ahol meg eleve nincs ott az adat, azt meg ráadásul ki kéne számolni.

Igazából 3 oszlop érdekelne: név - árfolyam - book value per share. A book value per share alapján növekvő sorrendbe rendezve átnyálaznám őket. -

BeZol

őstag

válasz

aujjobba

#47049

üzenetére

A havi 5ezer Ft-os verziót biztosan befektetném mindegyik gyereknél (1,7m Ft lesz reálértéken). Viszont lehet, hogy mondjuk 10 év múlva már havi 10ezreket utalnék

Ha csúcsközelben vannak a részvény és ingatlanpiacok, akkor lehet emeltebb összeggel babakötvénybe tennék megtakarítást, egyébként vmilyen likvid befektetésben ülnék és várnék jó vételi lehetőségekre.

Ha épp beszakadt a tőzsde és/vagy pang az ingatlanpiac, akkor visszaállnék a havi 5ezer Ft-okra, a maradékot pedig olcsón venni, drágán eladni elv alapján befektetném.

Szüleimnek szerencsére bejött az élet, sikeres vállalkozásuk van és elég komolyan támogattak/támogatnak mindig anyagilag (pedig sosem kértem semmit!), tehát utóbbi 20 évben már nem kellett évekig megtakarítaniuk, hogy számottevő összegek felett rendelkezzenek, így amikor adódnak jó "vételi" lehetőségek, akkor mindig volt miből.

Pár sztori, ami érdekesebb lehet:

- ingatlanár-emelkedés előtt építkeztünk, a kész házat 1 évvel később dupla áron lehetett volna értékesíteni (abban az évben a felépítése is dupla annyi lett volna már!)

- nyaraló megvásárlása dettó ugyanez, épp piaci pangás idején lett véve, rá pár évre sokkal többet ért (most meg végképp)

- idősebb rokontól (nem volt gyereke/családja), aki folyamatos kezelésekre szorult életjáradékos verzióban megvásároltuk az ingatlanát, és így volt pénze kezelésekre járni (sajnos 4 éve elhunyt, de még 12 évig élt!), viszont azóta nem kicsit mentek feljebb az ingatlanárak... (nominálisan 5-10szeres haszon). A teljes körű felújítása most lesz kész, ami külön brigáddal lett végeztetve (igaz, hogy 2 évig eltartott, de fele annyira jött ki, mint amennyit 3 cég is adott árajánlatban, igaz több igény is felmerült, ezért lett fele annyi, amúgy harmadannyi).

- német prémium autókat még 20%-os ÁFA és 255-ös EUR-nál vásároltunk újonnan. Tudom, gáz befektetések, de ha már véve lett, legalább "jó áron".

- 235-255 közötti árfolyamnál rengeteg Ft-ot váltottunk át EUR-ra, amit persze később 285 felett el is költögettünk

- sosem volt hitelünk '95 óta. (most is csak feleségemmel babaváró miatt)

- én részemre 2011-ben, húgom részére 2014-ben vásároltunk kvázi saját ingatlant (szüleim nevén van), pont mikor pangott a piac, ma mindkettő 2-szer annyit ér (tudom cumi, mert ha vennénk másikat, az is 2-szer annyiba kerülne )

- teremgarázs ugyanezEzzel szemben pl. a feleségem szülei tipikus átlagemberek, átlagos állással, átlagos keresettel. Nagyon kedvesek meg minden, de ők pl. annyira "keveset" tudtak/tudnak megtakarítani, hogy abból a kevésből inkább évi 3-5-ször hosszú hétvégéznek vhol a családdal (most már csak 2-esben ismerősökkel/rokonokkal). A hosszú távú "gyerek"-megtakarításuk 850ezer Ft volt, amit a feleségem x idős kora óta gyűjtögettek vhol és az esküvőre "tartogatták".

Nincs kocsi a gyerekeknek, nincs lakás a gyerekeknek, ami pedig mégis van, az meg örökségből. Egyetemet sem tudták finanszírozni, dolgozniuk kellett egyetem mellett (testvére ki is bukott, mai napig nincs diplomája és a fizuja is ennek megfelelő).

Most meg vettek egy új Suzukit hitelre...Hozzátenném, hogy lett volna idejük képezni magukat, hogy jobb lehetőségeik lehessenek, mégsem éltek vele. Miután megvolt a családi fészek + családi kocsi, tulajdonképpen megrekedtek, viszont amúgy nem is panaszkodnak, happy mindenki

-------------------------------------------------------------------------------------------------------------------------------------------

A magunk részéről mostanság fogunk babakötvényt venni (1 hónapos a baby), a keresztanyuka már jelezte is h havi x összeggel támogatni akarja ezen keresztül a babát, szóval lehet, hogy mi már nem is utalunk rá... Fel is merült, hogy mi van, ha 2.-3. gyereknél nem jönnek elő ilyen ötlettel a keresztanyukák, mi biztos nem követelünk tőlük ilyet, akkor majd viszont h egyenlő esélyekkel indulhassanak 18 évesen, akkor ott majd biztosan be kell akkor tennünk ugyanakkora összegeket.

Pár napja nyitottunk Random Capital-nál TBSZ számlákat, és a "felesleges" megtakarításainkat átváltottuk 345-ön és 349-en EUR-ra (6 havi vésztartalék maradt a bankszámláinkon). Most "ülünk" a kp-n és várjuk, hogy olcsón lehessen részvényeket shoppingolni. A márciusi alacsony szinteknél lehet, hogy a felét bekötöm, de én egy ennél is alacsonyabb árfolyamot várok igazából. Majd meglátjuk, lehet nem lesz belőle semmi és csak elfityegünk x hónapig/évig EUR-n csücsülve, de ne így legyen

Pont ilyen bő 5 év múlva szeretnénk majd nagy családi házba költözni, úgyhogy a TBSZ tökéletes erre a célra -

BeZol

őstag

Infláció + 3%, tehát évi 3% reálhozam.

Emelkedő inflációs környezetben nem túl szerencsés, stagnálóban rendben van, csökkenőben pedig elég jó.

Havi 5ezret utalva kimaxoljuk az állami támogatás 6ezer Ft-ját, ilyenkor:

1.140.000 Ft befizetésre kapunk 562.924 Ft kamatot. És ez reálérték, tehát az infláció feletti +3%-kal számoltam, magyarul 19 év múlva, mikor lejár a papír (pl. 2020 februári 2039 februárban jár le), akkor az 1.702.924 Ft-nyi mai pénznek felel meg. Ez 49,37%-os reál-hozam 19 év alatt.

Ha ez fix havi átutalással történik, akkor pl. én bankom ezért von le talán 50Ft-ot havonta (mert előre rögzített havi utalás) + utalási díj. Azt nem tudom, hogy 19 év után kivételnél milyen költség léphet majd fel.

Ez ugye közel 2 évtized.Az alternatíva pedig:

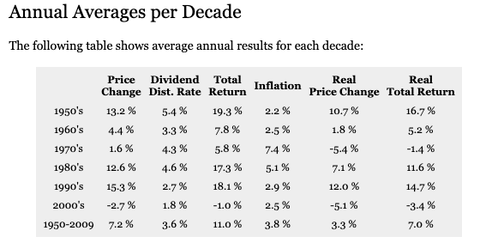

S&P500 árfolyamváltozása + osztalékfizetések - infláció -->

Tehát elmúlt évtizedekben az éves reálhozamok -3,4% és +16,7% között szórtak 2009-ig.

Ezt tudtommal indexkövető ETF-fel lehet lekövetni (ilyenkor osztalékfizetés is jár, ami viszont lehet h csak az ETF árfolyamát növeli meg), de ezeknek is van vmekkora havi költsége + ugyan úgy utalási díjak is. (én még sosem vettem, valaki aki vett, biztos tudja hogyan működnek pontosan és majd megírja a körülbelüli költségeket)Babakötvényre visszatérve:

Mi a cél, mekkora összeg álljon a gyerek rendelkezésére? Hiszen ő rendelkezik majd felette, és nem a szülők.

- pl. 3+2 év költségtérítéses egyetem finanszírozása? Félévenként 250ezer Ft-tal számolva 2,5m Ft (és akkor ügyes volt, mert nem csúszott egy félévet sem!) --> az havi 7570 Ft

- mellé egy viszonylag oké használt autó 2,5m Ft-ért? Az már összesen 5m Ft! --> havi 15.625 Ft

- és akkor lehetne albérlet árát is előre összegyűjteni, vagy akár egy lakás árát is...

További havi utalási számok "reál" eredménye:

20ezer --> 6.359.591

25ezer --> 7.911.814

30ezer --> 9.464.036

45ezer --> 14.120.703

60ezer --> 18.777.371

75ezer --> 23.434.038

90ezer --> 28.090.706

105ezer --> 32.747.373Szóval havi 105ezret felutalva vehet a gyerek magának egy akkor 60 éves panelt (vagy egy lyuk garzont belvárosban) + egyetem + kocsi (mindezt 23.940.000 Ft-nyi beutalt összegből).

Személyes vélemény:

Bármennyire is jól neveled a gyereket, elég ha vmi elkattan benne és már el is szórta a pénzt ha olyanja lesz (rossz társaság, kattant barát/barátnő, elmérgesedett szülő-gyerek viszony, akármi), ugyanakkor a havi 5ezer Ft-os utalásos verziót az állami támogatás kimaxolása miatt mindenképp érdemes futtatni, ill. ha rokonság anyagilag támogatná a gyereket, akkor azt is érdemes babakötvényre fordítani ha épp "mindene megvan".Nálunk havi 5ezer Ft-os verzió biztosan pörög majd.

A magam részéről elkövetkező tőzsdekrach-ok után kb. all-in-t nyomok minden megtakarítással, majd mikor legalább a korábbi csúcsokhoz érnek az árfolyamok, utána majd agyalok a kiszálláson, de gyakori h bőven felülmúlja a korábbi csúcsokat, szóval majd érzéssel vhol.

-

#46858

BeZol

őstag

lordjancso

#46857

BeZol

őstag

válasz

lordjancso

#46857

üzenetére

lordjancso

#46857

üzenetére

Beadod az árfolyamot (h mennyin történjen a váltás), elkezded pötyögni mennyi USD-t vennél, és lentebb írja h ezt mennyi forintod bánná. Addig játssz a tizedesvesszővel, amíg közel teljesen elviszi a Ft-odat.

Pénzváltóban sem az van ha na 100ezer Ft-ot beváltassz, hanem +/- x Ft különbség lesz, tehát vagy marad vmennyi Ft a zsebedben, vagy kicsit még hozzádobsz.

Egyébként én most 2szer váltottam Ft-ot EUR-ra. Egyszer kereken 345-re állítottam, végül 344,995-ön váltódott, később pedig 349-re állítottam, és 348,985-ön váltódott, szóval még itt is lesz később eltérés (főleg több millió Ft átváltásánál). A váltási díjat pedig majd a keletkező EUR/USD-dből fogja levonni, de ezt ki is dobja üziként, h mennyi lesz a díja. Én direkt hagytam a váltási díj összegének megfelelő Ft-ot erre a célra, de itt az átváltott pénzből vonják, szóval "felesleges" volt hagynom Ft-ot, hacsak nem kérek vmi extra szolgáltatást a jövőben, ami havidíjas. -

BeZol

őstag

válasz

Lex Icon

#46751

üzenetére

Lex Icon

#46751

üzenetére

Autópályán ez hol probléma?

Országúton pedig átállítják a változót, hogy tartson x autónyi távolságot, na bumm, de a megtett össztávolsághoz képest ez trade line-tól függően egyáltalán nem jelentős távolság.

Nyári hétvégék BP-ről Balaton felé M7-esen. Kamion 0, mégis egybefüggő kocsisor jobb esetben átlag 90-nel. -

BeZol

őstag

[link]

Én "közel vagyok a tűzhöz", még messzi vagyunk ezeknek a bevezetésétől.

A probléma per pillanat az (fél éve néztem utoljára utána), hogy bazi könnyen blokkolnak egy ilyen kamiont útközben és kirámolják (megtörtént eset).

Ezek konvojokban haladnak (első kommunikál a hátsókkal) sokkal kisebb követési távolságot tartva, tehát kb. majdnem egybefüggő vonat és így sokkal kisebb a fogyasztásuk.

A másik, hogy minden rakodóhely más, és ezt nem tudják rendesen kezelni, ezért ha nincs mindenhol ugyanaz a rendszer (mint pl. töltőállomásoknál), akkor a fel/lerakodáshoz, vagy per pillanat inkább az autópálya felhajtásig és autópálya lehajtástól kell egy-egy sofőr továbbra is.

Amúgy igen, nem rossz az ötlet, mert egy nemzetközi fuvarozásos kamion átlag 10-12ezer km-t megy havonta, ezt meg lehetne 3szorozni + sofőrköltség 0 vagy minimális (lásd fentebb) + ugye a bevétel is 3szorozódhatna. Ha mindezt tennék elektromosan és saját töltőoszlopaik lennének amiket napelemmel működtetnek, akkor meg végképp poén lenne az egész, DE ez ugye egy árversenyt generálna idővel, tehát a szállítási díjak szépen majd lecsorognak, hiszen az önköltség sokkal alacsonyabbá válhat idővel, ez pedig a végső fogyasztóknak lesz a tuti egy olcsóbb szállított termék képében.Az a cég, amelyik először letesz egy működő rendszert az asztalra, az biztos kasza, de a fuvarozócégeknek kb. tökmind1, mert csak megveszik a polcról a terméket és alkalmazzák mindenütt. Aki pedig először rendel be ilyet, ugyan lesz vmennyi piaci előnye vele (de gyerekbetegségek is jobban előjönnek vele), viszont biztos h sokkal drágább lesz számára a beruházás, mint a később belépőknek.

A tesla önvezetése azért is jó (vagy lesz jó ha tényleg A-tól Z-ig önvezet), mert nagyon sok adatuk van, amikből fejlődhetnek, és ez nem csak autópályára vonatkozik, tehát esélyesen náluk lesz meg először az a technológia, hogy az "univerzális" önvezetésük által egyből tarolhatnak teherfuvarozásban, városon belüli áruszállításban, taxik közt és autókölcsönzőknél is. Szóval minden területen. Csak a járművek méretéhez kell hozzáhangolni a rendszert

-

#46674

BeZol

őstag

PredatorZoli

#46668

BeZol

őstag

válasz

PredatorZoli

#46668

üzenetére

PredatorZoli

#46668

üzenetére

Igen, teljesen jogos, hogy mikor esést várna mindenki, pont az ellenkezője történik, kérdés h meddig, hiszen (#46671) Stanlee is már azon van, hogy "nem várható nagy bezuhanás idénre", ergo vajon a többség is így gondolkodik már, mert akkor viszont pont h zuhanás kéne legyen, tehát már lehet kezdi mindenki "benyalni" a beetetést, hiszen tudtommal a nagybefektetők már nincsenek annyira pozícióban mint korábban és nagyon-nagyon sok magánbefektető tette bele a pénzét, mint ahogy tették anno a dotcomlufi idején is. (=elektromos autógyártók, vakcinafejlesztők, maszkgyártók, fertőtlenítőgyártók lufi és techcégek)

Tehát igen, historikusan nézve újabb csúcsok is jöhetnek (meddig?), de olyan mértékű a pénznyomtatás, hogy csak "papíron" emelkedik minden, lásd: [link]

Ez a "beetetős" részt erősíti bennem.Egy másik "érdekes" cikk emelkedő árfolyam témakörben: [link]

'83 júliusa után 2/3-olódott az árfolyam 1 év leforgása alatt, majd rá 1-1,5 évre vissza is tért a korábbi "csúcsos" szintekre és ment tovább.

A kérdés, hogy a mai felgyorsultabb világban ez hogyan zongorázódna vajon le?

Számomra ez is a zuhanást erősíti.Szóval igen, megvannak a koronavírus nyertesei/vesztesei. A nyertesek már erősen esélyesen túlárazottak, azokat biztos nem venném, ugyanakkor a vesztesek témaköre sokkal érdekesebb, hiszen alapvetően 3-féle vesztest határoznék meg:

- akiknek teljesen le kellett húzni a rolót hosszabb időtávra is (rendezvényesek, nemtom van-e ezzel kapcsolatos papír)

- akik újranyitottak de csak 20-30%-os kihasználtsággal működnek (pl. szállodák, éttermek)

- és akiknél úgymond "minden rendben" és legalább 60-70%-on működnek a korábbiakhoz képest

Természetesen van a kategóriák között átjárás, pl. pár étterem tutira bezárt, páran épphogy működnek mert nincs elég turista, és biztos van olyan hely is, ahol minden oké. Házhozszállítósoknál pedig akár még plusszos történet is lehet. Kérdés, vajon milyen papírokat lehetne ilyen esetekre megvásárolni.Az ipari szektor teljesítményét is hasonló mentalitással kategorizálnám annyi különbséggel, hogy sokan 60-70%-on működnek, kérdés h ez így mennyire gazdaságos nekik, és hogy ezt vajon csak a hitelmoratóriumok miatt tudják megtenni, és ha igen, akkor mi lesz a jövőben, amikor már fizetni kell a hiteleket? Akkor is működni fognak vagy indul egy csődhullám?

Én úgymond a covid-19 miatti újabb korlátozáshoz társuló csődhullámot várnék, mert az a megérzésem, hogy sok cég ha most még nem is, de az ősztől tavaszig tartó időszakban erősen kivéreztetődhet. Itt pedig felmerül bennem a kérdés, hogy tegyük fel xy cég látja h "nincs menekvés" és becsődöl, akkor ezt vajon meddig tudja "kihúzni"? Tehát nem autókölcsönzők esetéről van szó ahol egyik pillanatról a másikra nem volt kb. bevétel, hanem amikor folyamatosan önköltség alatt termel/szolgáltat egy cég x hónapig, aztán csak nem javul vissza a helyzet, majd még mindig nem, még mindig nem és bamm, padló.

Ezzel kapcsolatosan pedig felmerül bennem a hitelek kérdésköre. Ha nem tudnak mindent visszafizetni, az lehúzhatja a bankszektort vagy őket úgymond nem érinti, mert sok állami garanciás hitelt helyeznek ki? (ez a téma nekem nem tiszta, vki kifejthetné meglátásait)

Tovább ott az infláció kérdésköre, hogy ha "megérkezik", és bizonyos szint felett muszáj lenne emelni a kamatokat, akkor az mennyire emelné a cégek törlesztőit? USD-ben vajon mely országok és cégeik lehetnek eladósodva? Ebből már tavaly is volt probléma a kamatemeléskor!

Ide kis mellékszál, hogy amikor a QE programok leállnak és vissza is szívja a FED amit kihelyezett, akkor az deflációs hatású, tehát korrigálhatja az elszálló inflációt vmilyen szinten? Egyben tutira dózerolná a részvényárfolyamokat.Még lennének felvetéseim, de már így is túl hosszú a post

-

BeZol

őstag

Én a partvonalról várom az influenzaszezon + kéz a kézben járó koronavírus-gyanúk sokasága miatt fellépő következő karanténosdival érkező árfolyamzuhanást, és akkor fogok vásárolni.

Persze lehet nincs igazam és ez nem fog megtörténni, de most pár hónapot simán elücsörgök kp-ban

A HUF-os megtakarításokat viszont már most átváltottam EUR-ra, mert a HUF úgyis megy a levesbe 400 környékére középtávon (mikor majd újabb rekordokat döntöget az EUR árfolyam, majd visszaváltom).

USD papírok sztem túlárazottak többségében + az USD is gyengülő pályára kerülhet, itt az ideje h az európai részvények száguldjanak ennyi év után.Ki milyen európai részvényeket venne 3-5 éves távra és milyen forgatókönyvre alapozva? (ETF nem érdekel)

-

BeZol

őstag

válasz

Szmeby

#37450

üzenetére

Szmeby

#37450

üzenetére

Én azt vallom, hogy addig nem nyugszok és többet-kevesebbet kockáztatok, amíg nem jutok el addig, hogy olyan mértékű passzív jövedelmem épüljön ki, amiből a havi költségek (kaja-pia-ruházat, stb), éves nyaralások, x évente 0-6 éves autó, 10 évente bizonyos mértékű lakásfelújítás kijön, esetleg még bizonyos összeget félretennék, ha szeretnék nagyobb házba költözni.

Tegyük fel, hogy ez havi 1m Ft.

A pénzemet mindenképp úgy forgatnám meg, hogy csak az infláció feletti összeget szedném ki.

Tehát pl. minden évben nyitnék egy PMÁP-ot, és az inláció feletti 1.4%-os kamatnak az éves összegét elosztanám 12 hónapra. Innen már csak egyszerű matek, hogy a havi 1m Ft-hoz éves 12m Ft szükséges, ez pedig 857m Ft esetén lehetséges. Tehát tök8, hogy az infláció + 1.4% most éppen pl. 4.5%-ot hozott, én csak az 1.4%-os részt szedném ki, és osztanám be magamnak az adott évre.Tekintve, hogy euróról volt szó, van Prémium Euró Magyar Állampapír - PEMÁP is, ami infláció + 1%-ot ad, és 3 év a futamidő. Ha tehát havi 3000 euro lenne a "célom", akkor évi 36ezer-re lenne szükség, ami 3,6m EUR-nak az 1%-a.

Amit viszont nagyon-nagyon meg kell nézni, hogy mennyi az utalási díj, mennyi a visszautalási díj, számlavezetési díj, stb, mert ezzel is rengeteg pénz elmegy. Ezért érdemes tájékoztatást kérni a banktól is, és az ÁKK-tól is egy ilyen konkrét esetet "feltételezve". Ha pedig nem úgy alakulnak a költségek, ahogy azt "ígérték", akkor lehet verni az asztalt éspedig jogosan, mert te tájékoztatást kértél mindennemű költségről, és nem erről volt szó.

Nekem még olyan is rémlik, hogy vki EUR-s számláról utalt ilyen papírba, viszont átváltották neki USD-re, majd onnan EUR-ra, mintha ilyesmit olvastam volna, és ezért elbukta a hozamot, ezért ezt is érdemes megkérdezni + egy kicsi összeggel "próbautalást" végezni.

Tehát ekkora mértékű megtakarításnál én "megnyugodnék", mert vhol 2,5-3m Ft-nak megfelelő infláció feletti havi kamatra jönne ki amit "büntetlenül" elkölthetnék nem csak életem végéig, hanem összes utódom élete végéig így tehet, amíg léteznek ilyen papírok és nem lesz államcsőd. Mikor ilyen szituáció lenne esélyes, akkor kell egy B terv is. Most pl én olcsónak tartom az európai részvényeket, a bankszektor kifejezetten gyengén teljesít, én német bankokba fektetnék, mert ha lesz infláció + értelmes kamat, akkor szép lesz az árfolyamuk (lásd amcsi bankok mostanra).

Persze aki kényelmes, az vegyen ETF-eket, de én jobban szeretek válogatni. A lényeg, h olcsón venni, drágán eladni (3-15 év múlva sokszoros árfolyamon).

Ha háború lenne, akkor pedig kicsit passz, mert nem tudom a tőzsdék olyankor hogyan mennek ha mennek egyáltalán (utána jó vétel minden, de háború alatt minden rossz), állampapírok és társai biztosan nem játszanak mert szétinflálják majd, maradnak a fizikai dolgok, mint arany (mi van ha eltulajdonítják?), ingatlan (bombatalálat után mizu?)... Szóval ez a része még nekem is passz, de talán svájc-ban akkor is béke lenne, szóval ügyködnék azon, hogy ottani állampolgár lehessek

(egyik helyen netto 36ezer Ft volt a 20/20mbites net, hagyjuk már...)

(egyik helyen netto 36ezer Ft volt a 20/20mbites net, hagyjuk már...)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

- Realme Gt 6 12/256 gb garanciás

- HONOROR MAGIC 7 LITE 5G 8/512 GB Kijelző Repedt Működését Nem Befolyásolja Doboz+Gyári 66w töltő !

- Sasmsung Galaxy Watch 6 Classic 47 mm fehér/ezüst + Spigen Modern Fit 316L fém szíj

- Intel i7 6850k 2011v3 processzor

- 1-7 gen M2 Ax201/9560cnvi/9260/8260/8265/7265ngw/xmm7560/L860 GL/ac 7260hmw mxm 3.0A GTX1070 P3200

- Telefon felvásárlás!! iPhone 12 Mini/iPhone 12/iPhone 12 Pro/iPhone 12 Pro Max

- Huawei Nova Y90 128GB, Kártyafüggetlen, 1 Év Garanciával

- Több mint 70.000 eladott szoftverlicenc

- AMD Radeon Pro WX 4100 4GB GDDR5 128bit PCi-e videokártya 4xMiniDP

- Bomba ár! HP EliteBook 820 G2 - i5-5GEN I 8GB I 256GB SSD I 12,5" FHD I Cam I W10 I Garancia!

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Laptopszaki Kft.

Város: Budapest