-

IT café

Tőzsde és gazdaság:

Hasznos információk az összefoglalóban!

Új hozzászólás Aktív témák

-

attiati

veterán

válasz

julius666

#4490

üzenetére

julius666

#4490

üzenetére

Nehéz lehet begyűjteni az adatokat a letétkezelőkön keresztül a végső haszonhúzó és egyéb nyilatkozatok begyűjtésével. US treasry-nek szerintem elég, ha időközönként látják és a trendet figyelik.

Ezt napi szinten nehéz is lenne követni és grammra pontosan.Ha valamelyik ország elkezdni adni két kézzel, arról a brókerek előbb fognak értesülni, mint a US treasury.

Mondjuk szerintem azt is lehet titokban csinálni:

- időben és térben is szétteríti az eladásokat és más-más szolgáltatónál adja el

- írják, hogy a tengerentúli számláknál nem feltétlen ismert a végső tulajdonos, így azokat nem is tudják normálisan besorolni egy-egy országhoz. Ha Kína szeretné, akkor szerintem el tudja rejteni az állomány egy részét, stb...Szerintem egy adatot lehet ebben a táblában normálisan figyelni:

Grand total

Of Which: Foreign OfficialVolt benne rövid idő alatt 200 mrd beleadás, aztán most elkezdett visszaépülni az állomány.

2022 július: 3895.0

2022 dec: 3667.9

2023 július: 3760.4[ Szerkesztve ]

-

attiati

veterán

Nem hinném, hogy abba a táborba tartozik, ő is tudja, hogy a 70-es éveket nem könnyű megismételni, mert minden összejött akkoriban egyszerre. (Legalábbis mai tudással és black swan esemény nélkül nem lehet megismételni).

Illetve emlékeim szerint nem mondta, hogy tartós hozamemelkedés jön még innen, de arra számít, hogy még nem tetőzött és megy felfelé.

Ezek a hozamszintek szoktak általában fájni, ahova felszúr a piac, majd elkezd ereszkedni, hátra lehet dőlni. Aztán újra visszaérkezik és még feljebb megy. Kötvénypiacon nem tudom mennyire szokás kistoppolni pozit, de ez innentől újra fáj a kötvény longosoknak.

[ Szerkesztve ]

-

attiati

veterán

Az elmúlt napokban mondta, gondolom erről a szintről nézve nem számítanak további hozamemelkedésre.

Persze ez az egész csak akkor ér, ha pozicionáltságban már mindenki ki van tömve kötvénnyel és várják a nagy hozamesést. De a másik irányba könnyebb kibillenteni és kistoppolni.

[ Szerkesztve ]

-

attiati

veterán

Holnapi nap érdekes lesz, hogy beindul / elmarad egy kitárazás.

Párszáz pontot nyugodtan eshetne az s&p erről a szintről és akkor az még mindig nem pánik. (nem holnap)

Nemis figyeltem, hogy 10 éves hozam kiment új csúcsra (ha holnap is így marad, akkor az már stabilan).

Zsiday is azt fejtegette, hogy soha nem állt ennyire egy irányban a kötvénypiac, hogy mindenki hozamesésre számít.

Vagyis éppen ezért a hozamemelkedés lesz a valószínű.[ Szerkesztve ]

-

attiati

veterán

válasz

attiati

#4084

üzenetére

attiati

#4084

üzenetére

Írtam egyébként az MNB-nek és jött vissza válasz.

Sajnos munkát okoztam nekik és megváltoztathatják a reálkamat számítás módszertant.

De szerintem félreértették a levél egy részét, mert nem csak júliustól rossz a reálkamat ábra, hanem jóval régebb óta.Köszönjük a megkeresését, hálásak vagyunk az észrevételért és bejelentésért!

Az idősort a Bloomberg-ről származó 1 éves benchmark állampapír hozam és a havi Reuters elemzői felmérésben adott inflációs várakozások különbségéből számítjuk. A reálkamat számításához az inflációs várakozások idei és jövő évi értékének időarányosan súlyozott átlagát vesszük alapul.

Az ön által jelzett eltéréseket két probléma okozta: egyrészt 2023 júliusi hónapban egy adatfeltöltési technikai hiba okozott eltéréseket, másrészt az elemzői felmérés formátumának ad hoc változásai nehezítik az adatok automatikus, gépi feldolgozását, ami az adatsorok utólagos módosításához vezetett.

A fenti problémákra tekintettel jelenleg vizsgáljuk a reálkamat számítás módszertan megváltoztatásának lehetőségeit, hogy megbízhatóbb adatsorokat mutathassunk be az ábrakészletben. -

attiati

veterán

válasz

julius666

#4388

üzenetére

Asszem az eurostatos adatoknál volt, hogy egyetlen ábrára rátették a magyar és az EU-s orszagok lakásáráinak alakulását. A magyart ft-ban (!).

Pedig nyilván mozgatta a Ft leértékelődés is.Szóval simán lehet ilyen anomália a megtakarítási rátánál is.

Szerencsére a legtöbb esetben megadják a módszertant és utána lehet nézni a számításnak.[ Szerkesztve ]

-

#4277

attiati

veterán

Celithrandi

#4276

attiati

veterán

válasz

Celithrandi

#4276

üzenetére

Celithrandi

#4276

üzenetére

Grazban, Bécsben, Münchenben és Bázelben is meglepődtem. Okkal van így.

Pár évtizeddel előttünk járnak. Ebben is.

Maradj itthon és ugyanezt fogod látni.

Ha nem, akkor tartós leépülést és elszegényedést fogsz tapasztalni. -

attiati

veterán

Igen, egyedi eset mindenkinél.

Nálad a gyerekek már nem jelentenek megoldandó helyzetet külföldön. Sőt. Inkább támogatóan jelennek meg.

Ha valaki 30 éves és az a kérdés, hogy most, vagy 10 év múlva (1-2 gyerekkel, vagy gyerekvállalás körül) menjen, az megint nagy dilemma. Nagyon jó lenne látni valami pozitív változást, ami a maradást szolgálja.

Anyagilag is végig lehetne számolni a főbb tételeket az itthon maradós 10 évre.

- bérkülönbség

- osztrák-magyar ingatlanárak közötti olló nyílása (várhatóan az osztrák javára)

- vagyonadó különbözet a magyar javára[ Szerkesztve ]

-

attiati

veterán

Ez egy érdekes kérdés, hogy hol jobb élni:

A) egy szegényebb országban a felső 10%-ban csücsülve.

B) vagy egy gazdag országban a középrétegben?Ha levesszük belőle a hazát, az érzelmi kötődést és a kapcsolati hálót.

Illetve hány éves korig van átjáró A-ból B-be?

A-ban lehet-e a B szintjén megtakarítani, vagyont halmozni?Ha levesszük belőle a mentalitásbeli különbségek átjárási nehézségeit bizonyos kor felett.

[ Szerkesztve ]

-

#4268

attiati

veterán

PredatorZoli

#4264

attiati

veterán

válasz

PredatorZoli

#4264

üzenetére

PredatorZoli

#4264

üzenetére

Van egy másik faktor. Az idő ellenünk dolgozik.

Később már kevésbé rugalmas és alkalmazkodó az ember.Mondjuk ha egy osztrák életszínvonalon nézed a számításaidat, akkor 10+ év múlva át tudsz ülni oda?

A fenti stratégiád addig működik, amíg EU tagok vagyunk, vagy amíg hirtelen váltás nem következik be. Utána lépéskényszer van.

És újra előjön, hogy addigra korban és osztrák-magyar eltávolodásban hogy áll az ember. -

attiati

veterán

válasz

Ringman

#4194

üzenetére

Ringman

#4194

üzenetére

Az interjú feléig égetően nem értettem, hogy miért tekintjük alapvetésnek, hogy nincs EU-s forrás?

Ez a lendtner végig abból indul ki, hogy kényszerpályán vagyunk.Aztán az interjú felénél megérkezett a kérdés:

- Ki tehet erről?

- A pesszimista magyar nép

Ez az ember jól ötvözi a kevés tényt és a sok mellébeszélést.

-

attiati

veterán

válasz

Ringman

#4188

üzenetére

Valamilyen egyensúlyt muszáj lesz találni 25re.

Persze nemzetgazdasági szinten értem.

Addig a 23-24 kuka.Persze ezek naív gondolatok.

Lehet, hogy a gazdasági részét elengedik és inkább a hatalomtechnikára és az agymosásra gyúrnak rá még jobban ---> eurhuf és infla fel, reálbér le, még több orosz-kinai függőség, kevesebb EU. -

#4180

attiati

veterán

szabi__memo

#4179

attiati

veterán

válasz

szabi__memo

#4179

üzenetére

szabi__memo

#4179

üzenetére

Arra tippelek, hogy a bűnbak megtalálásáig még a politika is próbál futni egy kört.

Zsarolás - helyezkedés - kuncsorgás módszerrel bepróbálkoznak az EU-s pénzekért ismét.Valószínűleg időzítenek is a 4 éves cikluson belül. Most próbálják beadni az összes keserű pirulát, hogy '25 elejére már elfelejtsék az emberek.

Hogy addigra a 0% reálbéremelést és az 5-6% inflációt sikernek lehessen eladni. -

-

#4175

attiati

veterán

Celithrandi

#4173

attiati

veterán

válasz

Celithrandi

#4173

üzenetére

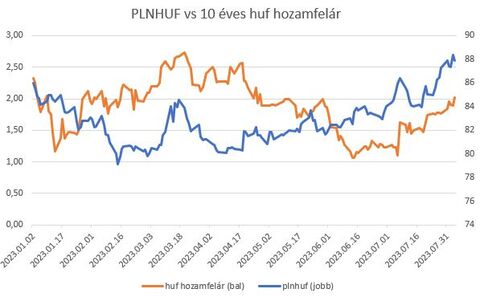

Lengyelek elintézték, hogy semleges poziba került a forint.

Érdekes lesz, hogy mit reagál az mnb egy ilyen harapófogóban az eddig tervezettekhez képest.

Ha semmit, akkor a forint relatív ereje nőhet a zlotyval szemben, ami fáj az exportra termelő cégeknek. Az április óta tartó PLNHUF emelkedés egyébként is gyengélkedik. Kíváncsi leszek, hogy átcsap e plnhuf esésbe.

Ha lekövetik a lengyel jegybankot, akkor annak meg nem sok realitása van.

Emelkedő USD és EUR kamatok mellett.[ Szerkesztve ]

-

attiati

veterán

válasz

Ixion77

#4139

üzenetére

Ixion77

#4139

üzenetére

Nem vastagon.

Egyrészt hiányzik giga mennyiségű EU-s forrás (amiből lehetett építeni devizatartalékot is).Másrészt sok a rendszerben a támogatott alacsony kamatozású hitel, ahol az MNB fizeti a kamatkülönbözetet.

Ha helyre is áll a rend (ami Mo-on fog utoljára bekövetkezni), akkor is vélhetően magasabb kamatkörnyezet lesz, mint a 10-es években.

-

#4127

attiati

veterán

PredatorZoli

#4126

attiati

veterán

válasz

PredatorZoli

#4126

üzenetére

Törökök, argentinok esetén az a baj, hogy semmilyen reálkamatot nem fizetnek, nemhogy reálkamat felárat.

Ezt a kérdéskört talán eldöntheti, hogy nézünk TIPS jellegű kötvény kondíciókat feltörekvő és fejlett országokban.

Az infláció feletti kamatprémium mértéke árulkodhat arról, hogy több reálkamatot vár-e el a piac a kockázatosabb országoktól?[ Szerkesztve ]

-

#4125

attiati

veterán

PredatorZoli

#4124

attiati

veterán

válasz

PredatorZoli

#4124

üzenetére

Nincs ebben semmi tapasztalatom.

Eddig csak hozamfelár fogalomról olvastam.

Reálhozam felárról nem. -

#4123

attiati

veterán

PredatorZoli

#4122

attiati

veterán

válasz

PredatorZoli

#4122

üzenetére

úgy értem, hogy legyen mondjuk:

EUR infla: 7%

EUR hozam: 5%

EUR reálhozam : -2%HUF infla: 15%

HUF hozam: 18%

HUF reálhozam 3%huf-eur hozam különbség: +13% ... erre gondolsz? ez lehet pozitív tartósan

huf-eur reálhozam különbség: +5%... végül is ez is lehet tartósan pozitív, de akkor valami folyamat rossz szerintem

-

#4121

attiati

veterán

PredatorZoli

#4116

attiati

veterán

válasz

PredatorZoli

#4116

üzenetére

A reálgazdaság és a tőkepiacok együttesen hatnak az árfolyamra.

Szerintem a reálkamat különbözet jobban tükrözi a tőkepiaci és a reálgazdasági hatást, mint önmagában az infláció különbözet vagy a nominális kamatkülönbözet.Reálgazdasági szempontból nézve:

Igazad van, hogyha külföldön kisebb az infláció, akkor ott olcsóbbá válik a termék, ott veszed meg és ezzel devizakeresletet támasztasz. Egészen addig megy a folyamat, amíg a forint leértékelődésén keresztül ki nem egyenlítődnek az árak. Import nő, kül.ker mérleg romlik.Tőkepiaci szempontból nézve:

Akkor veszik meg a forint eszközöket, ha a kamatkülönbözet és a forint gyengülés a végén pozitív szaldós: HUF kamat% - EUR kamat% - HUF gyengülés% > 0HUF gyengülés mértéke ismeretlen a képletben, várakozással lehet számolni. A szereplők számolnak többek között* az inflációval és így a példádban említett reálgazdasági árfolyam kiegyenlítőst hatással (huf gyengül, amíg az árak ki nem egyenlítődnek).

És itt jön be szerintem a pozitív reálkamat szerepe.

Annak infláció leszorító hatása van (visszafogja a beruházást, fogyasztást).

Csökkenő inflációs várakozás miatt kisebb huf gyengülésre számítasz a reálgazdaság irányából. Így a fenti képletben javul a várható eredmény.

A pozitív reálkamat szerintem tőke beáramlást okoz egészen addig, amíg túl nem erősödik az árfolyam, vagy amíg fennmarad a pozitív reálkamat.

Vagyis felerősödik a tőkepiaci hatás a reálgazdasági hatáshoz képest. Ilyenkor szoktak sóhajtozni az exportáló vállalatok, hogy túl erős az árfolyam.Persze nem lehet tartós állapot a pozitív HUF-EUR reálkamat különbözet, de amíg fennáll, addig szerintem egy döntő paraméter.

Ezért ijed meg a tőkepiac, ha egy feltörekvő ország átnéz az infláción és negatív reálkamatot fizet (pl törökök).

*Erős egyszerűsítéssel éltem, hogy csak pár paraméterre modellezzek (minden más változatlansága mellett). Nem hoztam be a politikai és országkockázatot. A kül.ker mérlegben az elszálló energiaárakat. Nem számoltam a kamat %-ok változásával. Szóval erősen elméleti okoskodás.

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#4112

üzenetére

Nem spekuláció, hanem elméleti szinten hol az egyensúlyi árfolyama egy devizának, ha infláció üt be?

Reálgazdasági és tőkepiaci folyamatok együtt hatnak.

Sztem nem elég önmagában az abszolút kamatkülönbség. Pl. török és argentin eset (persze ott ezer más gond van).

A HUF árfolyam stabilizálásában sokat segített a pozitív reálkamat megjelenése (kamatszint - 12 hónapos inflációs várakozás). -

attiati

veterán

Több helyről jön vissza az, hogy az EURHUF árfolyamnak ebbe és ebbe az irányba kell menni, mert a HUF inflációja magasabb, mint az euroé és ennek meg kell jelenni az árfolyamban.

Itt nem a reálkamatok különbségét kellene nézni?

Euro reálkamat - huf reálkamat.

Nem téves az a megközelítés, hogy az inflációs különbségből következtetni az árfolyamra?Azt hittem egy sima google kereséssel találok majd adatokat reálkamat historikus alakulására, de nem ilyen egyszerű. Össze lehetne dobni a chartot, de a módszertan is kérdéses. Főleg úgy, hogy itthon komplex a monetáris eszköztár és jelentősen el is térnek a kamatok: alapkamat, jegybanki O/N betét kamat. Lehetne a referencia az egy éves hozam is, de abban most jelentős torzulás van a befalapok átterelése miatt. Lehetne a 10 éves hozam is.

Több jegybanki elemzésben is azt látom, hogy az inflációnál az 12 hónapos várakozásokat veszik figyelembe.

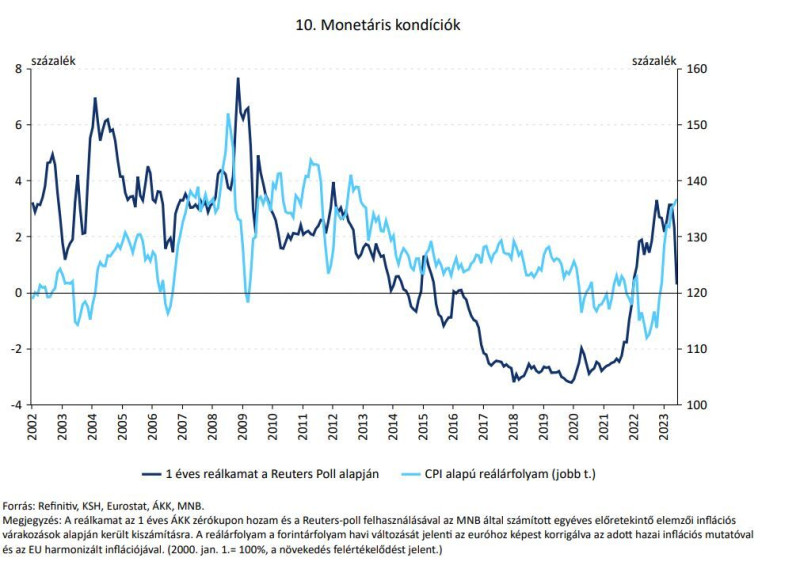

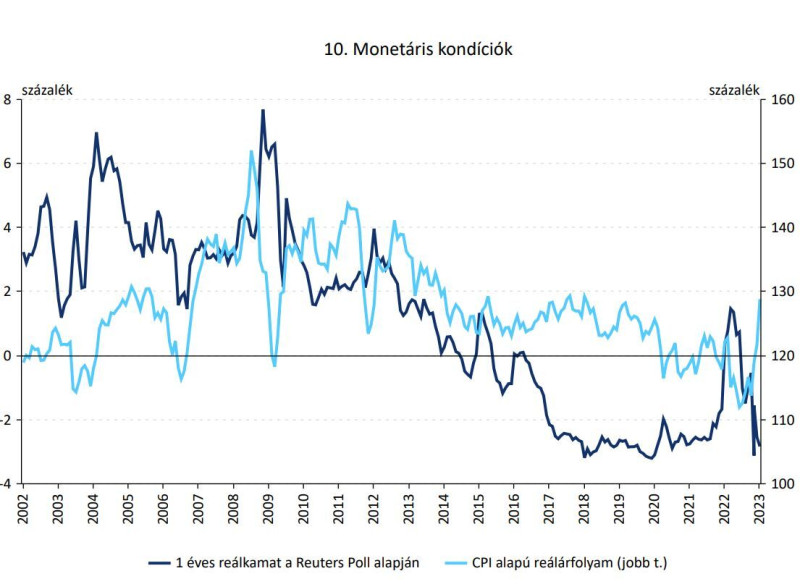

szerk: mégis találtam adatokat

MNB ábrakészlet a legfrissebb gazdasági és pénzügyi folyamatokról (2023. július)

10. ábra reálkamat

Mondjuk a 2023. februárban publikált grafikonon máshogy néz ki a februári adat.... mint a júliusi grafikonon a február szakasz

Ez a februári grafikon.Van valakinek tippje, hogy mi az oka az eltérésnek?

-3% helyett +3%

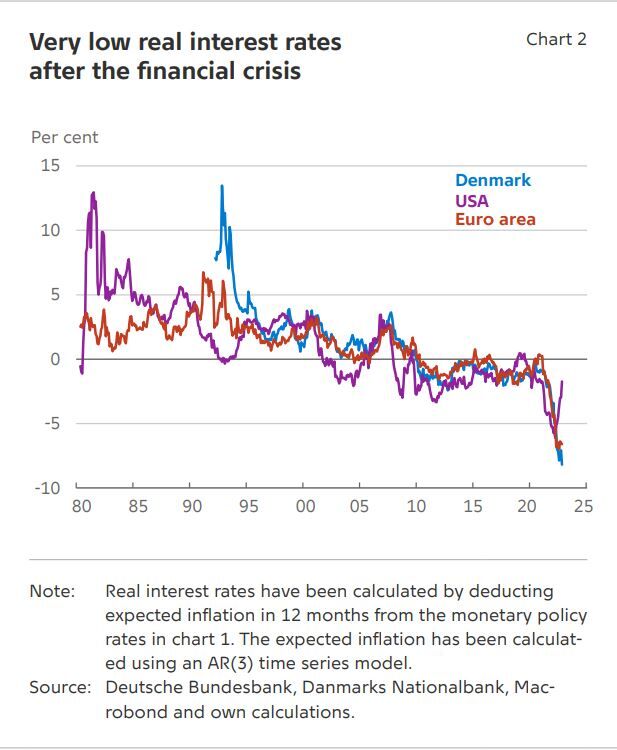

Dán jegybank elemzésében pedig az EUR (és USD) reálkamatra találtam adatot, de ez sajnos 2023. február (2. ábra). Ők az O/N betét kamatát veszik figyelembe? (monetary policy rates)

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#4019

üzenetére

Bocs, amúgy jó volt a gondolatmeneted.

Csak nem szerettem volna még több tényezőt behozni, előzményt és következményt vizsgálni. Csak rámutatni J0k3rnek, hogy kimaradt a béremelés fedezete az elméleti példából, kizárólag a 3 paraméterrel vizsgálva.Amúgy tök igaz, hogy a kiegyenlítődés csak elméleti marad. Éppen a túl sok tényező miatt.

A gyakorlatban bejönnek azok a tényezők, amiket írtál és kibogozni is nehéz, hogy mi mitől van.A FED is pont ezzel szenvedhet, hogy túl komplex és mire valamelyik tényező dominánsan megmutatja magát, addigra már csak futni tudnak az események után.

[ Szerkesztve ]

-

attiati

veterán

Ilyen a végzettség és voltam tizenplusz évet alapkezelőnél, de sajnos egyáltalán nem témába vágó munkakörben. Azért így is ragadt a megbeszéléseken a szemlélet. Főleg, hogyha valakit érdekel is. Mondjuk már fősulin is szerettem a monetáris politika tantárgyat. De nevezzük inkább lelkes érdeklődőnek. Szerintem manapság alapszükséglet, persze kinek mi a hobbija

-

attiati

veterán

Bocs, egyszerűsítettem munka közben.

A példádban a munkáltató miből termeli ki az 50%-os béremelést?

Úgy, hogy árat emel!A való életben persze nem lesz egyből 50%-os béremelés, ha 50%-ot drágul az albi.

Időben sem azonnal jelentkezik, hanem amikor felmond a dolgozó, vagy rendkívüli béremelést kér, vagy a legközelebbi rendes béremeléskor. De legtöbb esetben csak pár év múlva sikerül elkérni béremelésben a teljes lakhatási költség drágulást. Ezért írtam, hogy "Középtávon a lakhatási költségek beépülnek a bérigénybe és azon keresztül az inflációba".Ezek a hatások kiegyenlítődnek.

Szóval időben elnyújtva, de megjelenik a lakásár infla a só árában akkor is, ha a KSH nem pakolja bele az indexbe a lakásár emelkedést.

[ Szerkesztve ]

-

attiati

veterán

Középtávon a lakhatási költségek beépülnek a bérigénybe és azon keresztül az inflációba.

Szóval megjelenik a kenyér árában is, így az inflációs mutatóban is.

Illetve pontosítanám a kérdést:

Miért nem lett a pénznyomtatással nagyjából arányos infláció a 2010-es években?

A jegybankok azonosították ezeket tényezőket?

Illetve monitorozták, hogy mikor szűnnek meg ezek a tényezők? -

attiati

veterán

válasz

Ixion77

#4001

üzenetére

Még azon is gondolkodtam, hogy hogyan jutottunk el napjainkig, 2008-tól.

A 2008-as válság egy likviditási válságként indult.

Befagyott a bankközi piac, mert semelyik bank nem tudta, hogy melyik szereplő megy csődbe következőként. Ezért inkább nem is adott kölcsön senki.

A jegybankok részéről tök jó volt, hogy odalocsoltak egy csomó pénzt és megszüntették a likviditási gondokat.De aztán tartós eszköz lett belőle.

Szerintem kellene lenni egy olyan szabálynak, hogy a pénzmennyiséget annyival növeled, amennyivel a gazdaság (GDP) is növekszik. Erről a szabályról tartósan letértek a jegybankok, mert azt látták, hogy büntetlenül megtehetik. Hisz' nem okoz inflációt a pénznyomtatás.Az még mindig jó kérdés, hogy miért tehették meg = miért nem volt infláció? Valószínűleg a globalizáció és a hatékonyság növekedés támogatólag (dezinflációsan) hatott.

A jegybankok ezt fordítva élték meg, küzdöttek a defláció ellen, amit a globalizáció okozott, ezért nyomták a pénzt (nagyjából Mato is erre utalt, hogy nekik végre sikerült inflát csiholni)De bárhogy is nézzük, a jegybankok 15 éve több pénzt tartanak a rendszerben, mint amennyi a GDP. A gazdaságok és a részvényindexek már rég emelkedő pályán voltak, amikor még mindig ódzkodtak visszavonni a többlet likviditást.

Tegyük fel azért, mert tartottak a deflációs hatástól....De a jegybankoknak nagyjából tudni kellene, hogy milyen hatások okozzák a deflációt.

Pl. globális ellátási láncok tökéletes működése, globalizáció.

És ahogy ebben( vagy bármely más faktorban) sérülést látnak, úgy vélhető volt, hogy a dezinflációs támogató hatás kiesik.... nem fogja ellensúlyozni többé a pénznyomda inflációs hatását.Nagyon kíváncsi leszek, hogy a történelemben a 2010-es évek ZIRP-je (Zero Interest Rate Policy) hol találja meg a helyét. Egyszeri kirívó eset volt, amit mindenki örök életűnek hitt. Vagy egy-egy inflációs időszakot követően újra és újra visszatérünk egyre mélyebb kamatszintekhez.

Most is az tudná kihúzni a jegybankokat a csávából, ha az AI robbanásszerűen javítaná a hatékonyságot és dezinflációs hatása lenne.

[ Szerkesztve ]

-

attiati

veterán

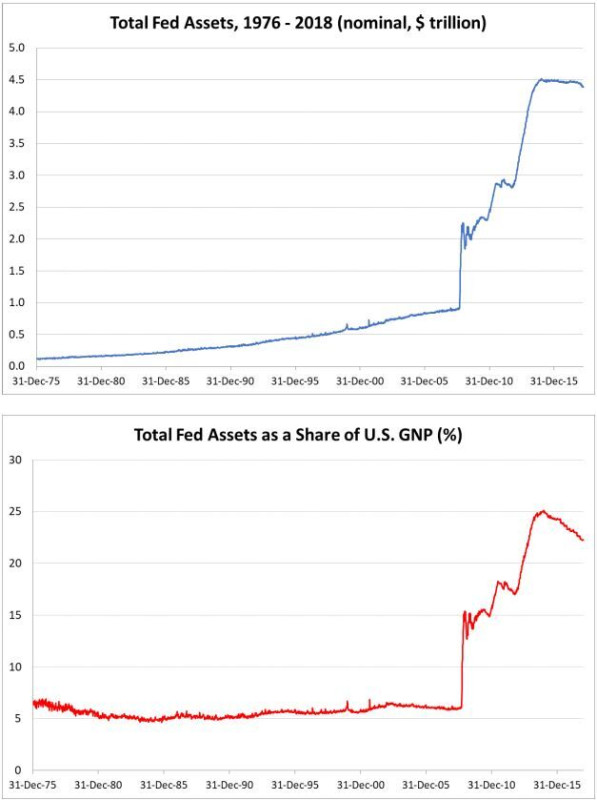

Jogos, ha nagyobb a dollár súlya a világgazdaságban, mint az usa gdp súlya (márpedig valószínű így van és egyre nagyobb a gap), akkor torzíthat a fed mérleg / GDP mutató.

Szóval oké, a többi ország átvette a GDP egy részét.

De a pénznyomtatásból még annál is több részt vettek át GDP arányosan.A legalsó kék/zöld a fed

"a pénzmennyiség növelése inflációt okoz, akkor itt valami nem stimmel. "

Sok helyen olvastuk, hogy 2008 utáni pénznyomtatástól eleinte csak a bankok mérlege duzzadt fel, nem került ki a reálgazdaságba. "Csak" eszközár robbanást okozott, inflációt nem.Sok vélemény szerint a covid hozta el a problémát.

Szerintem csak felgyorsította, de amúgy is eljött volna.Ha eldurrannak az eszközárak és a lakhatási költségek, akkor előbb utóbb fiskális támogatást kell nyújtani a pénznyomdából kimaradt emberek számára.

Magyarul jön a költségvetések eldurranása és megjelenik a nyomtatott pénz a boltok polcain is.Aztán végül rendbe kell tenni a költségvetéseket. Vagy adók formájában vagy el kell inflálni az adósságot.

[ Szerkesztve ]

-

attiati

veterán

Gyakorlatilag ahogy bővült a gazdaság (GDP), úgy igazították hozzá a pénzmennyiséget....

Így tudott stabilan 6% körül maradni GDP arányában.

Ez törött el 2008-ban.

Szerintem ez az ábra nagyon tanulságos.6000 T USD felesleg van a rendszerben (aminek csak átmenetileg kellett volna ott lenni).

[ Szerkesztve ]

-

attiati

veterán

GDP arányában gondoltam.

Szóval $2.5T alá kellene menni, hogy újra 10% alá kerüljön a FED GDP arányosan.

Ha megnézed a történelmi távlatokat.... inkább a 6% volt a normális.Most meg 30+%-on vagyunk !

Egyébként nem is tudtam, hogy a 2.vh után ilyen brutál monetáris élénkítés volt.

Oké Marshall-terv és háború finanszírozás.Volt is szép infla akkoriban is.

[ Szerkesztve ]

-

attiati

veterán

válasz

Ixion77

#3969

üzenetére

70-es évek inflációja szerintem nem ismétlődik meg

Halmozottan hátrányos évtized volt:

olajár: 3--->40 (mintha a benyó felmenne 6000 ft-ra és nem is lenne más energiaforrás)

Bretton woods vége.

FED most jobban a pályán van (csak óriási késéssel minden irányban).Találtam egy tök jó ábrát a FED hosszútávú mérlegéről (innen)

2. VH alatt 10x-ezés.

Utána egyenletes növelés.

2008. után napjainkig ismét egy 10x-ezés.

Eszerint az elmúlt 15 évben olyan sokkok érik a gazdaságot, mint a 2. vh körüli 5 évben.Érdekes a FED GDP-ből / GNP-ből való részesedésének alakulása is.

Ha ennek vissza kéne menni a hosszútávú 1számjegyű értékre, akkor sokáig nem lenne fed támogatás.Fed mérleg 1976-2017 között

Fed mérleg 1942-1975 közöttEz a bretton woods felmondás kezdete (1972)

2008

[ Szerkesztve ]

-

attiati

veterán

válasz

Ixion77

#3911

üzenetére

Ft szakadás is megállt, pedig az indexek estek tovább, usa hozamok is jöttek fel.

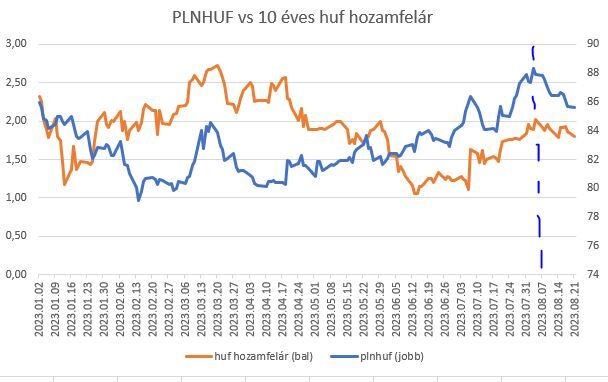

EU-s pénzeket írtam én is, mint tipp az opus részvény ralli mögött.Plnhuf árfolyam jön lefelé, pedig a hozamfelárunk még csökkent is.

Aug 7 óta frissítés.

Egyértelmű huf felülteljesítés, körülményeket tekintve főleg.

[ Szerkesztve ]

-

-

-

attiati

veterán

Kivonhatod az aktuális 10 éves hozamból is, HA minden másból is van aktuális adatod.

De mivel CAPE és CPI adatod csak júliusi van, ezért is számoltam 10Y hozamnál is a júliusival. Hogy szinkronban legyen.Továbbá nem egy adott napi 10y hozamot használtam, hanem havi átlagot számoltam, mivel a többi adat is havi.

Szóval szerintem mindenből júliusi kell és havi.

De a fő kérdés, hogy miért vonja ki a reál hozamból még egyszer az inflát?

Szerintem a (10r Tsy Yield) egy reál hozam adat, nem nominál.

Arra utal az R betű és itt írja is a 10. pontban, hogy:

"and then subtracting the 10-year real treasury yield"szerk: Bár lehet félreértelmezem a mondatot és tényleg nem vonja ki az inflát a reálhozamból. Hanem összességében a reálhozamot nézi.

Egyébként a 10y nominál 2023. júliusi átlag: 3,8964% lenne

A zárójel is fontos a képletben, nem csak egymás után kivonások!

így akkor:

= 1/31.14 - (0.038964 - 0.0268) = 0,02Fingreszelés, mert mindenhogy egy marha nagy 0 közeli eredmény.

[ Szerkesztve ]

-

attiati

veterán

A képletben nem szorzás van, hanem végig kivonás.

Kivonással az eredményed: 0,04

De kb hasonlóan alacsony érték jön ki.CAPE mutató használhatósága kérdéses régóta, így valószínű torzítja az ERP-t is.

Egyébként a reál kötvény hozamból miért vonja ki az inflát?

Ennek így mi értelme?[ Szerkesztve ]

-

attiati

veterán

Az equity risk premium (ERP) azt mutatja, hogy a részvénytartással milyen hozamtöbbletben részesülsz a kockázatmentes 10 éves US hozamhoz képest.

Ha az értéke alacsony, akkor nem kompenzál kellően a többletkockázatért cserébe.

A nagy kérdés szokás szerint az, hogy milyen metodikával számold ki a képletben a számlálót és a nevezőt.

Vagyis kötvényeknél reál vagy nominál hozammal számolj?

Equity earnings mérésre milyen módszertant válassz?[ Szerkesztve ]

-

attiati

veterán

nah, gondoltam aktualizálom a legutolsó chartot és kiszámolom a friss értéket az alábbi képletre

ERP= 1/CAPE- (10Y US Yield real rate - 10Y CPI CAGR)

Szerintetek helyes az alábbi számítás?CAPE értéke 2023 júliusra: 30,82

Nasdaq oldala is közöl egy másik értéket S&P-re, júl-szep időszakra: 31,510Y real rate 2023. júliusra: 1,53

(FRED oldaláról van: ők közölnek egy reál mutatót napi bontásban, abból számoltam egy havi átlagot)10Y CPI CAGR: 1,027264

Innen néztem a 2013.júl - 2023. júl időszakra árindexet.

számoltam egy 10. gyököt az 10 éves átlagos infláhozígy az ERP értéke vastagon mínusz: -0,47029

Hol van a hiba?

A fenti legutolsó ábrán csak 3 időszakban volt negatív az érték. -

attiati

veterán

válasz

julius666

#3875

üzenetére

tök friss az ábra

inkább abban lehet nagy különbség, hogy sokféleképpen számolják az ERP-t

(attól függően, hogy S&P earningset miből számolod, illetve a 10Y bondnál reál hozamot nézel e?)Illetve az is érdekelt, hogy a hosszabb múltban hogyan nézett ki.

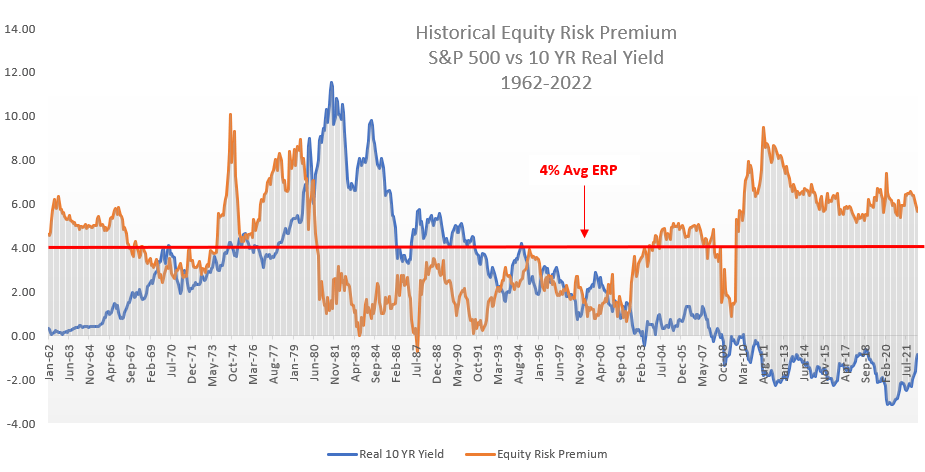

Historikusan S&P500, 10y reál mutatóval (seeking alpha-ról):

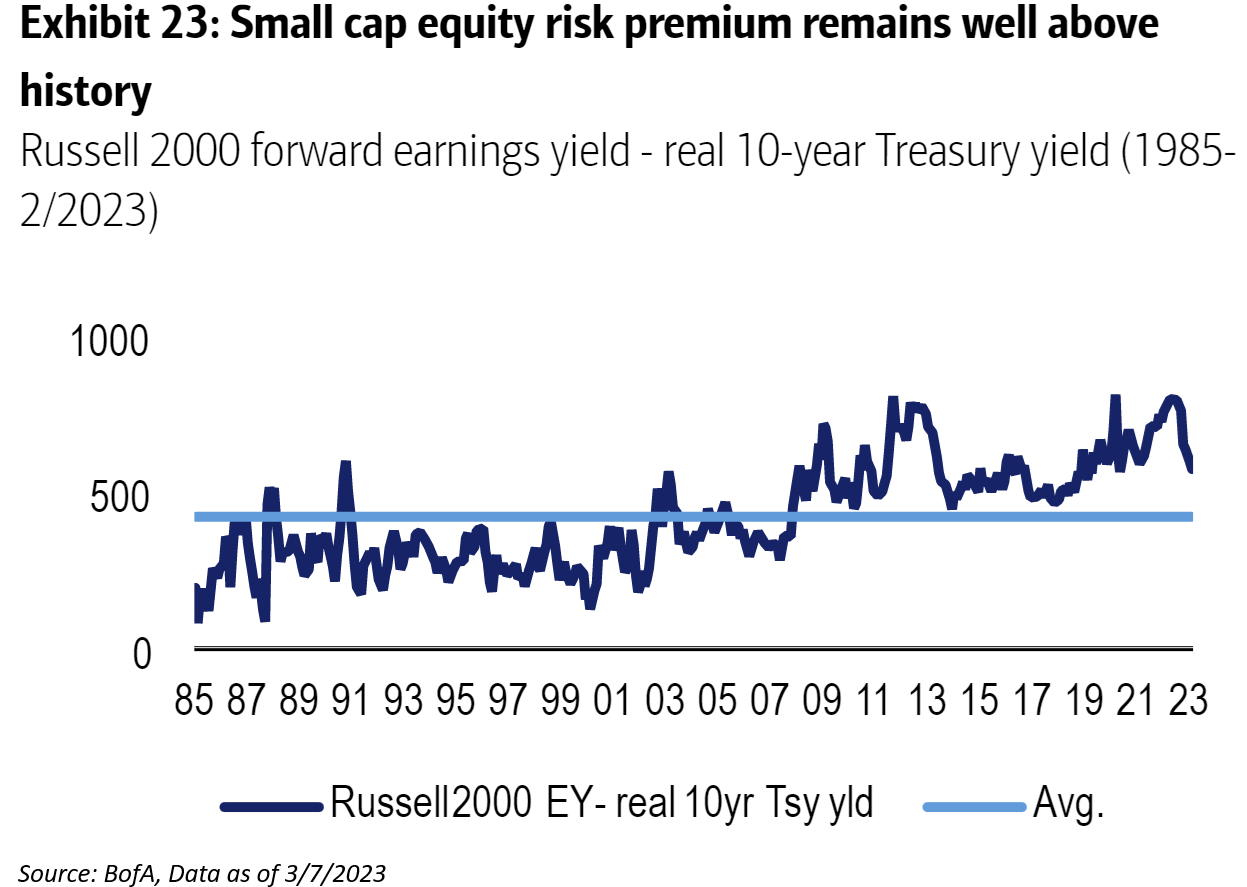

Russel 2000-re szintén 10Y reál mutatóval [link]:

Ez meg historikusan 10Y reál mutatóval és CAPE mutatóval számolva, S&P500-ra:

Ez utóbbit ábrát nézném meg szívesen, hogy most hogy áll. A szerző itt leírja, hogy szerinte miért ez a legjobban használható verzió: [link]

[ Szerkesztve ]

-

attiati

veterán

Érdekes gondolatmenet.

Azért az szeretném tudni, hogy mik a tényezők, amik lehetővé tették a zirp-et? Illetve szükséges e ezeknek a tényezőknek a visszatérése ahhoz, hogy zirp legyen újra?

A szerző vajon tartós zirp-et jósol, vagy a ciklikusság miatt csak rövidet?

[ Szerkesztve ]

-

#3831

attiati

veterán

PredatorZoli

#3829

attiati

veterán

válasz

PredatorZoli

#3829

üzenetére

és jön egy -3%os nap és vix index vadulás a jövő héten

-

attiati

veterán

Azért van honnan emelkedni az energiaáraknak.

Békeidőbeli árazásokat láttunk a nyáron.

1-2 éves időtávon sztem nem az energia lesz a gond, mert sok projekt van "csőben".

Inkább a munkaerőhiány és karbondíj jellegű tételek.Holnap CPI.

A piacon viszonylag nagy csapkodás van, érdemi irány nélkül.

Még mindig alacsony lehet a likviditás, de ez max 1-2 héten belül megváltozik. -

attiati

veterán

Bemásolom inkább az egész beírást.

Nem tudok olyat kiolvasni belőle, amit írsz.Optimistábbak lettek a jövőre nézve a befektetők. Apró változás van az amerikai kötvénypiac jövőképében, ami abban ölt(ött) testet, hogy a hosszabb hozamok emelkedtek, miközben a rövidek nem vagy nem annyit. Mit jelent ez?Eddig azt gondolták és árazták, hogy kamatemelések miatt kemény landolás, recesszió lesz a gazdaságban, ezért érdemes hosszú kötvény venni, hiszen akkor az infláció hamar eltűnik, kamatot vág a FED és leeshetnek a hosszú hozamok, felmehet az ilyen kötvények ára. Most viszont már azt árazzák, hogy nem lesz recesszió, lágy landolás lesz és ezért nem olyan jó hosszú kötvényt venni, és tartósabban magasan maradhatnak a kamatok/hozamok. (A kötvények ára akkor emelkedik, ha a hozamok esnek, ezért a recesszió, amiben a kamatok le szoktak esni, többnyire felhajtja a hosszabb kötvények árát, nagyon-nagyon leegyszerűsítve. Ha most tudnánk valami varázsgömbből, hogy óriási recesszió jön, akkor amerikai hosszú kötvényt kellene venni. Persze ilyen gömbje senkinek nincs.)Ez nüansznyi különbségnek tűnik a laikus fül számára, de nem feltétlenül az, mert az amerikai hozamok alakulása minden mást meghatároz. És az sem biztos, hogy az és úgy fog bekövetkezni, ahogy most elkezdték árazni (hiszen pl. eddig recessziót áraztak és vártak, az se következett be), hogy nem lesz recesszió és ezért tartósan magasan, 5% körül maradhatnak a rövid kamatok, a hosszabb hozamok meg 4% körül. Leginkább azért érdemes tudni és figyelni, hogy éppen mit áraznak bele az eszközárakba a beketetők, mert ha az árazotthoz képest a valóság hirtelen valamitől megváltozik, annak lehet értéke. Szóval annyit tudunk jelenleg a piac jövőképéről, hogy mostanra a közeli recessziót nagyjából kiárazta és azt árazza, hogy a korábbiaknál magasabb kamatokat tartósan elviseli az amerikai gazdaság különösebb nyekk nélkül, tehát egy elvileg elég optimista verziót várnak.

-

attiati

veterán

mai VM:

Hozamgörbe normalizálódik, de nem úgy, ahogy a többség gondolná.

A hosszú hozamok többet mennek felfelé, mint a rövid láb.

Kvázi minden magasan marad."Szóval annyit tudunk jelenleg a piac jövőképéről, hogy mostanra a közeli recessziót nagyjából kiárazta és azt árazza, hogy a korábbiaknál magasabb kamatokat tartósan elviseli az amerikai gazdaság különösebb nyekk nélkül, tehát egy elvileg elég optimista verziót várnak."

[ Szerkesztve ]

-

#3591

attiati

veterán

PredatorZoli

#3585

attiati

veterán

válasz

PredatorZoli

#3585

üzenetére

Szakmailag ez lenne a helyes, megelőzve egy későbbi nagyobb szigorítást.

"megváltozott a kockázati megítélés"

Ez a kemény dió, beismerni.Az októberi szigorítással időt akart nyerni az MNB az átmeneti eszközzel. Ez be is jött az energiaárak és az importált infláció tekintetében. De a politikai megítélésünkben és EU-s harcban nincs javulás. Egy mostani szigorítással a politikai kockázatok miatt kellene felárat fizetnünk. Drága felár.

Nagyon rossz az optikája is, ha 18%-ról 15-re engedi le a piac és már ott újratervezésre kényszeríti. Még az átmeneti eszközt sem engedné kivezetni a piac olyan gyorsan. A kormány szándékával is szembe mennének.Az elmúlt 1 hétben az árfolyam stagnált, de a hozamfelár nőtt 20bp-ot.

[ Szerkesztve ]

-

#3580

attiati

veterán

PredatorZoli

#3579

attiati

veterán

válasz

PredatorZoli

#3579

üzenetére

Kérdés, hogy miért tennék?

Ismét nem a huf árfolyam abszolút szintjével van bajuk, hanem a gyengülés sebességével és hogy leváltunk a piacról.

+ hogyan kommunikálják?

Tisztelt Intézményi Befektetők!

Habár csökken az infla és baromira fáj a kamatteher és nincs is igazán árfolyamcélunk.

De úgy döntöttünk, hogy magasabb reálkamatot fizetünk a forint védelme érdekében.[ Szerkesztve ]

-

attiati

veterán

válasz

Ixion77

#3491

üzenetére

Van miből visszaadni mindennek, mert sokat mentek.

De mi van, ha esésnek indult a piac?Mindent felhúztak az utolsó szintig (usdhuf 330, SP 4570, dollár index), ahol még korrekcióról beszélhetünk.

Tehát nem visszaadás/korrekció indult a napokban, hanem épp az eddigi emelkedés volt a korrekció.

Ezt elég gyorsan megtudjuk, mert ha új lokális mélypontra akarna menni az sp500 (3500 alá), akkor azt gyorsan megteszi. Ha nem, akkor irány új csúcs.

[ Szerkesztve ]

-

attiati

veterán

válasz

julius666

#3451

üzenetére

Rendkívül látványos a Ft leválás.

Max találgatni tudok.

Este megnézem, hogy hozamfelár szétnyílás is van e. Ha igen, akkor tőkemozgás indukálja.Ha nem, akkor fizikai váltás.

Pár hete volt egy hír, hogy kijött a központi utasítás, hogy ideje lefedezni az őszi/téli áram és gáz igényt.

Ami nagy mennyiségű devizát igényel.Vagy egyszerűen az MNB feljebb engedi valamennyire az eurhuf árfolyamot, hogy ne legyen recesszió.

Passz. De szerintem most nincs újabb politikai oka.

[ Szerkesztve ]

-

#3444

attiati

veterán

PredatorZoli

#3440

attiati

veterán

válasz

PredatorZoli

#3440

üzenetére

Igen, ez az együttmozgás szűnt meg.

Risk on és gyengül a forint. Leváltunk a piacról.Plnhuf rögtön ath körül találta magát.

-

attiati

veterán

válasz

Ixion77

#3390

üzenetére

Meg kéne nézni szektoronként.

De azért a háború nagyon jó pozícióba hozta USA-t, plusz tech/innováció vonalon vezetők.

Régen is működött a gazdaság magas kamatkörnyezetben, ez lenne a normális.

Másrészt pedig nem tudjuk még kijelenteni, hogy elkezdett dolgozni a magas kamat. -

#3367

attiati

veterán

Celithrandi

#3366

attiati

veterán

válasz

Celithrandi

#3366

üzenetére

dollár rally?

megmozdult 0,3%-otHuf párok 23:30kor? Kb szétesik a spread, ennyit látsz a charton

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

- Külföldi rendelések: boltok, fizetés, postázás

- Lightyear - befektetési app

- Trollok komolyan

- Karnyújtásnyira van Kína a HBM2 memóriák gyártásától

- Új design és okosabb AI: megjött a Galaxy S25 készülékcsalád

- Samsung Galaxy S24 Ultra - ha működik, ne változtass!

- Ismét a vércukorszint mérés a téma

- NVIDIA GeForce RTX 5080 / 5090 (GB203 / 202)

- Hálózati / IP kamera

- Milyen asztali (teljes vagy fél-) gépet vegyek?

- További aktív témák...

- Lenovo ThinkPad X1 Carbon 6th gen., I7-8650U, 16GB RAM, 256GB, FHD IPS, 2 év garancia, számla!

- Creality Ender 3 V2 3D nyomtató, fejlesztett, zárt nyomtatótérrel

- Zenbook Pro 17 27% 17.3" FHD IPS Ryzen 7 6800H 16GB 512GB NVMe ujjlolv gar

- Edifier R2750DB BT 136W RMS, akár 2.1 rendszerben

- Latitude 5440 27% 14" FHD IPS i7-1365U 16GB 512GB NVMe magyar vbill ujjlolv IR kam gar

Állásajánlatok

Cég: Marketing Budget

Város: Budapest