Új hozzászólás Aktív témák

-

attiati

veterán

válasz

adalbert1

#10027

üzenetére

adalbert1

#10027

üzenetére

Igen, az mas helyzet, ha a sajatot szeretned nagyobbra cserelni. De latod te sem berelsz.

Ugyanezzel szembesul a tobbi potencialis berlo is, hogy 200k+. Es az atlagnal tajekozottabb vagy. Szerintem keves az olyan ember, aki tudatosan bérel úgy, hogy egyebkent lenne lehetosege venni is. Pedig jo megoldas.

Ezt meg bele se szamitottam, hogy gyerekeseknek kevesbe szivesen adják ki. -

attiati

veterán

A napokban begyorsult a 10eves us hozam emelkedese. Lassuk, hogy tenyleg kijon e a 30 eves csokkeno trendbol.

-

attiati

veterán

Tegnap hallottam az alabbi beszelgetest:

Zoli, te nagy szakertoje vagy a temanak. Neztunk egy lakast 17,9 milliert es mondtunk ra 16,5es ajanlatot es legnagyobb meglepetesunkre elfogadta a tulaj!!!! Mi lehet vele a gond?

Szoval sehogy sem jo. Ha felfele megy az a baj, lefele ugyanekkora dilemmak lesznek

-

attiati

veterán

válasz

amargo

#10051

üzenetére

amargo

#10051

üzenetére

Ritkán használom, de nem volt gondom eddig számlakifizetéssel, év végi beutalással, kártyaelfogadó helyek számával. Főleg online vonalon próbálnak intézni mindent. Díjak alapján is nagyjából az olcsóbbakhoz tartoztak 2 éve, mikor néztem. Majd most próbálok először betegszabadságos fizetéskiegészítést elszámolni, csak még nem volt időm bevinni.

[ Szerkesztve ]

-

attiati

veterán

válasz

#41635072

#10077

üzenetére

#41635072

#10077

üzenetére

De miért ne lenne?

Úgy értem, hogy az átlag eladó nem úgy ad el, hogy bújja a statisztikákat és eladásnál belátja, hogy x év múlva beeshet a piac, azért eladja olcsóbban. Ha bújja is a statisztikákat, akkor inkább megpróbálja nagy önbizalommal időben eladni és nem kivárni.Mit szólnál hozzá, ha 5 éve válság lenne, esnének az árak. Erre vártál már ezer éve. És erre az eladód közölné, hogy ő ránézett a statisztikákra és elolvasta zsiday-t és 2 év múlva emelkedni fognak az árak. Bár most ebből még semmi nem látszik, de ő 10%-kal drágábban adja emiatt !

Hát kb hülyének néznéd Egy dolgot tehetne. Kivár az eladással, mert okosabb a piacnál.

Egy dolgot tehetne. Kivár az eladással, mert okosabb a piacnál.Nem az árképzésben időzítesz a piac elé. Hanem az adott áron időzítesz jobban, mint a többiek !

-

attiati

veterán

a legrosszabb forgatókönyv az lenne a lakásvásárlóknak, ha nem épül elég lakás (kapacitás vagy áfatörvény miatt) + a kormány ráborít még támogatást a piacra + nem jön globális válság + a jegybank nem emel kamatot, inkább engedi gyengülni a forintot

a legjobb meg egy globális válság, meghosszabbított kedvezményes áfával.

A piros vonalból látszik, hogy mennyire lassú az ingatlanpiac ahhoz képest, mint amit az eladók-vevők szeretnének az adásvételeknél az ár kialakításakor.

2009-ben évekig sokkal rosszabbak voltak a kilátások, mint amennyit engedtek az eladók.

Aztán mire javultak a kilátások, addigra elhitték az eladók, hogy sosem ér véget a válság.

Ez az az időszak (2009-2014), amikor nincsenek ingatlanfejlesztők, nincsenek építkezések, nincs benchmark, ... és magánszemélyek elkezdenek egymás között árat meghatározni mankó nélkül. -

attiati

veterán

válasz

Mercutio_

#10088

üzenetére

Mercutio_

#10088

üzenetére

Csok előtt-után pár héttel kevés projekt volt megvalósítás alatt, ahol végig lehetett nézni, hogy előtte és utána hogyan változtatták az árát. A többség utána kezdett fejleszteni, úgyhogy kevés ilyen példa volt szerintem.

Én is emeltem volna, ha a modelljeimben drasztikusan megváltozik az egyik paraméter és bejön +100 mrd friss tőke.Az elmúlt tizenx évben volt kb 2 év, amikor könnyű volt a döntés és jó volt lakást venni és szerencsés volt a csillagok együtt állása. Alacsony kamat, mégis olcsó lakások. Kb. 2011 körül kezdtek kapitulálni az eladók. Csak ott még magas volt a kamat. Baromi nehéz jól időzíteni.

Addig még van egy felívelő szakasz vége, egy beesés eleje és csak utána jön a depresszió. És utána lehet venni, amikor lakásundor van. Ki tudja hány év. És hogy milyen szintről esik vissza hova. És hogy egyáltalán mennyire durva a válság. Nem lennék most a lakásvásárlók helyében, nincs könnyű döntés.[ Szerkesztve ]

-

#10092

attiati

veterán

Kukipapa_rr

#10091

attiati

veterán

válasz

Kukipapa_rr

#10091

üzenetére

Kukipapa_rr

#10091

üzenetére

2012-tol 3 even at.

Akkor sem volt konnyu, de konnyebben hoztam dontest utana, mintha most kellene. Mondjuk en (kenyszerbol, mivel akkoriban nem volt kinalat idealis lakasbol) megvartam az emelkedes egy reszet azon az elven, hogy olyan az ingatlanpiac, mint egy teherhajo. Hosszan fekez es lassan all meg. Es nehezen indul el, de nehez megallitani.

Akkoriban megvolt a svajci frank hitelek kedvezmenyes vegtorlesztese, Matolcsy jegybankelnok lett es elkezdtek a kamatcsokkentest. Es piszok sok ido volt alkudozni, dontest hozni.Most lovesem sem lenne, hogy kotveny, reszveny, ingatlanbol melyik eszkozosztalyt erdemes megvenni.

-

attiati

veterán

válasz

Dyingsoul

#10102

üzenetére

Dyingsoul

#10102

üzenetére

Kell, még a testvértől is.

Egyeneságon nem kell.Dani82: nem tudsz egyetlen jó ügyvédet sem? 0,5%-ért már vannak és legalább te hoznád és még csak az esélye sincs meg, hogy lejt a pálya az eladónak. És ha nagyon felezős kedvükben vannak, még anyagilag is jobb. Persze ha egy hozzáértővel átolvastatod, az is jó lehet. Én ezen nem spórolnék se az idővel, hogy utánajárjak, se a pénzzel.

[ Szerkesztve ]

-

attiati

veterán

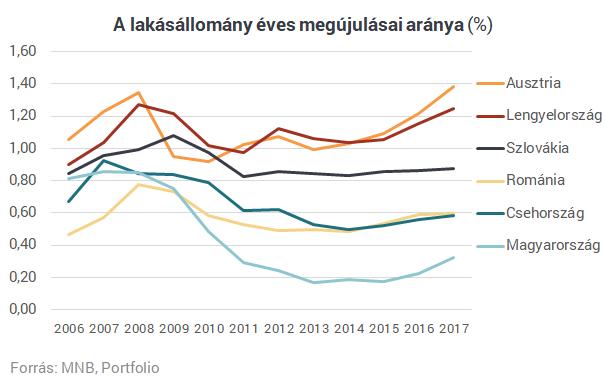

Az Európai Bizottság által rendszeresen elvégzett és publikált felmérések eredményei alapján az építőipari termelést gátló tényezőket regionális szinten vizsgálva megállapítható, hogy a munkaerőhiány minden vizsgált országban felmerülő probléma, de legsúlyosabban a magyar építőipart érinti. Lengyelországban és Ausztriában is az EU összesített adatát jócskán meghaladó súlyú termelést gátló tényező az építőipar munkaerőhiánya. A régióban a probléma mértékét jelző egyenlegmutató Romániára mutat legkisebb, az EU összesítést is alul múló értéket. Az alapanyag- és felszereléshiány szintén Magyarországot érinti leginkább, a többi régiós ország esetén lényegesen kisebb arányban említik ezt a tényezőt a megkérdezett vállalkozások a termelés akadályaként. A pénzügyi korlátok jelenléte Lengyelország és Szlovákia építőipara számára jelent leginkább problémát, míg Csehországban, Szlovákiában és Romániában az elégtelen kereslet akadályozza a leginkább az építőipart.

-

attiati

veterán

válasz

Dyingsoul

#10105

üzenetére

Bocs, nem volt vilagos, hogy kolcson vagy ajandekozas.

Elvileg nem kell lejelenteni sehova az alairt doksit, es ugy tudom, hogy nem szukseges ugyved elott csinalni, igy elegge kezeletlennek tunik nekem a szabalyozasnak ezen resze.

A kolcson es az ajandekozas kozotti kulonbsegbol semmit nem latnak a szervek az kolcson/ajandekozas ugylet inditasakor. Ugye csak a vegen van a kulonbseg, hogy visszautalod.

Ha esetleg jutottal valamire, akkor ird be ide plz. -

attiati

veterán

válasz

Dyingsoul

#10109

üzenetére

Jozan parasztesszel a kolcson az nem vagyonszerzes, igy a vagyonszerzesi illetek nem lenne logikus.

A gond inkabb az, hogy tenyleg nem sok segitseget kap az ember, hogy hogyan kell ezt szabalykovetoen elintezni.

A masik, hogy az adohivatal is csak tajekoztatast ad (egyebkent ok a hivatalosak ilyen kerdesekben), de ha a felretajekoztazasbol karod szarmazik, vagy utolag adofizetesi kotelezettseged keletkezik, akkor sem hivatkozhatsz a felretajekoztatasra. Akkor sem, ha irasban kaptad.

Es tenyleg semmi kulonbseg nincs kolcson es ajandek kozott, leszamitva, hogy van a kezedben egy papir, amit sehova nem jelentesz le es csak tanuk elott alairtok.[ Szerkesztve ]

-

#10121

attiati

veterán

BigBlackDog

#10120

attiati

veterán

válasz

BigBlackDog

#10120

üzenetére

BigBlackDog

#10120

üzenetére

Es a borton erzes.

-

attiati

veterán

válasz

attiati

#10153

üzenetére

attiati

#10153

üzenetére

Úgy értem, hogy egy globális válság nélkül lehet, hogy a béremelési folyamatnak csak az elején, közepén járunk. Persze ez nem biztos, hogy valós béremelés lesz. Simán lehet, hogy sok társadalmi réteg a béremeléssel együtt is rosszabbul jár a hónap végén.

[ Szerkesztve ]

-

attiati

veterán

válasz

#41635072

#10161

üzenetére

Most láttam 32,5-ért egy 43nm-eset, újszerűt, metró mellett, sétálóutcára nézőt.

Mondjuk ér 30-at a mostani viszonyok között. Az 700/nm.Végigpörgettem ingatlan.com-ot és 2018-19es átadású garzonok is 650-750e között vannak 13-ban.

Nem tudom hol látsz 1 milliós nm árat és miért a szélsőértéket veszed alapul.Vásárlási kedv lecsillapodással 30% esés nem biztos, hogy összejön. A te olvasatodban pedig 50% esés (1m /nm ---> 500e)

[ Szerkesztve ]

-

attiati

veterán

válasz

htomi85

#10175

üzenetére

htomi85

#10175

üzenetére

Ha elolvasod még egyszer a mondatot, akkor a mondanivalója az, hogy egy lakásár felezés egy jóval nagyobb gond következménye lesz. És az átlagembernek nem az lesz a legnagyobb öröme, hogy féláron tud lakást venni. 2008 után sem volt felezés. Mi kell a felezéshez? EU-ból kilépés, EU szétesés + gazdasági válság.

mm779 vágya azért meredek, mert a kapitalizmus működését kérdőjelezi meg.

Köszönöm szépen jöjjön a turista, költse itt a pénzét, jöjjenek ide a multik, dolgozhassak náluk, tudjak sok-sok külföldi terméket venni, válthassam át a pénzemet bármilyen devizára..... de megtiltom nekik a lakásvételt és tőkekorlátozást vezetek be. Ezek csomagban jönnek.... egyik következik a másikból.Kb mint a brexit. Kérik az olcsó munkaerőt és az összes jótékony hatását és köszönik a szabad piacot, de nem kérnek a sok külföldi bevándorlóból. Jó, akkor nem lesznek majd külföldiek, de mehet a brit ember epret szedni és vehet drágább epret. Nincs vele gond, csak amikor az ember kíván valamit, akkor a következményeire is gondoljon.

Nem a külföldi tulajdonlás hajtja fel az árat. Hanem az, hogy egyáltalán itt van a külföldi. Tök mindegy, hogy a külföldi lakhatását ki oldja meg. Egy magyar tulajdonos vagy saját maga tulajdonolja. Egyszerűen lakáspiaci keresletet generál, tőkét vonz be.

Nem a lakáspiaci long poziból beszélés miatt. Hanem veszélyesek ezek a demagóg, populista gondolatok. Az elmúlt években fideszes oldalról is rengeteg ilyen jön. A legveszélyesebb ez az egész külső ellenségkép keresés, a csúnya külföldi tehet mindenről. Pont az ilyen gondolatok terjedése miatt találjuk kívül magunkat az EU-ból egy népszavazás után.

A kormány nem tehet arról a különadókkal, hogy nem elégséges a béremelés a versenyszférában?

A kormány nem tehet arról, hogy felesleges infrastruktúra fejlesztéssel terheli a szűk építőipari kapacitást? (stadionok, stb...)

Vigyék le a munkát terhelő járulékokat az építőiparban.

Adjanak hosszú távú tervezhető jövőképet az építőiparnak és akkor majd mernek kapacitást növelni. Mert ezek nem épülnek ki úgy, hogy 19. végéig szól egy törvény hatálya. Vagy hogy a 7 évnyi EU pályázati pénzt lehívunk 2-3 év alatt és ráborítjuk az építőipari kapacitásra.

Budapesten kívül más európai nagyvárosban is megfigyelhető az ingatlanárak emelkedése.

stb, stb...Helyette inkább bevezetni tőkekorlátozást. Az lenne az igazán ijesztő és rossz következtetés.

[ Szerkesztve ]

-

attiati

veterán

[A neoliberalizmus a közgazdaságtan perverziója]

Mindenki megtalálhatja a saját irányvonalát, igazságát.

"A vesztesek kompenzációját alapvetően rossz hozzáállásnak tartom, inkább olyan játékszabályokat kell kialakítanunk, hogy a globalizáció ne gyártson egyértelműen törésvonalakat és veszteseket. Mi ülünk a tárgyalóasztalnál, szóval kiegyensúlyozottabb szabályok közé kell szorítani a globalizációt, hogy ne csak az óriásvállalatoknak vagy a nemzetközi befektetőknek kedvezzen, hanem különböző dolgozói, fogyasztói rétegeknek vagy a zöldeknek is. Miért a tőke szabad áramlását vagy a gyógyszercégek szabadalmi jogait helyezzük a középpontba, miért nem szabályozzuk a munkavállalók emberhez méltó lakhatási körülményeit, miért nem segítjük mindenhol a civil szférát vagy a szakszervezeteket, esetleg szabályozunk környezetvédelmi kérdéseket a globalizáció során? Miért nem alakíthatják ki az országok, hogy ők milyen gazdasági és szociális modellben szeretnének élni? Ez egy nagyon másfajta globalizációs modell lenne, mint a hiperglobalizáció. Jóval kiegyensúlyozottabb világot jelentene, amiben ugyanúgy lenne országokon átívelő kereskedelem és befektetések is, egy egészséges mértékben."

Idealistának és utópisztikusnak érzem, mert amíg nincs korlátlan energia, kaja, víz, stb... mindenki számára, mindenféle hatalmi berendezkedéstől függetlenül, addig az ember versenyző természet és valaki mindig hatalmon akar lenni. A nyugati tőkés berendezkedés és világrend dominánsabb a világ többi részénél. Ahhoz valami rendszerszintű sokk vagy törés kell, hogy a világ szociálisabb, zöldebb legyen és kevésbé pénzközpontú. Mondjuk egy újabb világjárvány vagy drasztikus éghajlatváltozás vagy világháború.

[ Szerkesztve ]

-

attiati

veterán

válasz

htomi85

#10188

üzenetére

Sajnálom, hogy az jön át, hogy bármit is védek.

Nem vagyok sem a lakásár emelkedés híve, sem az esésé. Inkáb azt mondanám, hogy minden témában az ellenoldalon állok és ellenérvelek. Pénzügyi témákban szerintem nem sok keresni valója van az elveknek, meggyőződéseknek, érzelmeknek.... Pro és contra érveket nézek.Próbálom elfogadni az aktuális trendeket, még ha nehezen is hihető (lakásár emelkedés), vagy ha igazságtalannak is érzem (tőkés kapitalizmus).

Pont olyan emberekkel vagyok körbevéve és próbálok tanulni tőlük, akik szintén nem kötelezik el magukat, hanem tényszerűen próbálnak döntéseket hozni.Egyetértek azokkal, amit írsz. Sokszor előjött, hogy az országon belüli vándorlásnak mennyi vesztese van. Sokszor írtam az évek óta megfigyelhető szupergazdag jelenséget, vagy az elefánt ábrát, vagy azt, hogy a 2008-as válság óta a munkaerő képtelen érvényesíteni az érdekeit és bérelemlést kiharcolni. A vállalati profitok a béremelések rovására nőttek. Tisztában vagyok vele, hogy Bill Gates is magasabb adókért kiált. Tisztában vagyok az Amazon jelenséggel, ami letarol és megfojt egy idő után minden kishalat. És azzal is, hogy egy-egy szektorban akkora egyeduralkodó vállalatok jönnek létre, ami egészségtelen. És azzal is, hogy a 2008 óta folyó monetáris politika legnagyobb nyertesei a gazdagok és a legnagyobb vesztesei a közép és alsóréteg. És nem is kérdés, hogy a szupergazdag réteg egy idő után behozhatatlan előnyre tesz (tett) szert és kezelhetetlen lesz (lett).

Olvasom és valahol jogos is, hogy a szupergazdagok ne magasabb jövedelem adót fizessenek, hanem örökösödési adót, hogy ne lehessen több generáción át konzerválni az előnyüket.De te meg én túl kicsik vagyunk, hogy ezek ellen harcoljunk. Én jobban járok, ha inkább értem és irányba állok. Bár fideszes témában is meg tudnám ezt tenni, de ott tele vagyok elvekkel.

Illetve saját magamat csapnám be, ha azt sulykolnám, hogy mennyire nehéz és igazságtalan velem szemben minden. Pedig érzem így én is. De ettől nem lesz jobb és attól sem, hogy külső segítséget várok.Ha 85-ös vagy, akkor idősebb vagyok és lehet nem látom át, mert mindig van hova fejlődni, de sokat tájékozódok politika, ingatlan, tőkepiacok témában.

A globalizáció lényege pont a vesztesek kompenzációja lenne!

Szerintem ő arra céloz az interjúban és úgy érti a kompenzációt, hogy nem egyfajta szociális megsegítés lenne a cél. Mert ha valakin segíteni akarsz, akkor nem halat adsz neki, hanem megtanítod halászni.

Ahogy Bill Gates is rengeteget adakozik, de főleg az oktatásra és egészségügyre, hogy adjon esélyt a kiemelkedésre.[ Szerkesztve ]

-

#10193

attiati

veterán

concret_hp

#10192

attiati

veterán

válasz

concret_hp

#10192

üzenetére

concret_hp

#10192

üzenetére

a metrodomos ház műszaki átadása megvolt április elején és két hónap elteltével sem költöztek még bele. 2 hónapig tartott a bejárás, hibák bejelentése és a társasház megalakulása.

ők egyébként indítgatnak a kedvezményes áfa utáni időszakra átnyúló projekteket (tervezetten átnyúló)

-

-

attiati

veterán

válasz

#41635072

#10219

üzenetére

Az elejen jobb egy ertekallo, keresett meretu, gyorsan ertekesitheto vagy gyorsan kiadhato keco, frekventalt helyen.

Rezsi+takaritas+felujitas szempontbol is takarekosabb, mint 10 evre elore gondolkodva megvenni egy masfelszer akkorat. Ido szempontjabol is jobb frekventalt helyen lakni fiatalon.

Persze ezeket bp-re irom, megyeszekhelyen nem tudom.

A tortenet ott bukhat (persze ez fizu kerdese), hogy 10 ev mulva a csaladi hazra is kell onero (lakas eladas nelkul). +Addigra a kiadasok is megszaprodnak. Es nem biztos, hogy jo minden penzt magyar ingatlanban tartani (2 ingatlanban). Es még a 4-14 misi onero/hitel megoszlas tunik kifeszitettnek.Persze ha egy agyonutott ingatlanpiacon lennenk, akkor en is azt mondanam, hogy meg kell venni a leheto legnagyobb meretu, frekventalt helyen levi lakast, mert befektetesnek is jo lesz es fel kell venni jo nagy lakaspiaci kitettséget.

[ Szerkesztve ]

-

#10229

attiati

veterán

Oppenheimer

#10228

attiati

veterán

válasz

Oppenheimer

#10228

üzenetére

Oppenheimer

#10228

üzenetére

Nekem az uj volt es meglepo, hogy a lakasok 50%at olyan cegek epitik, akik csak hirtelen osszealltak a profit miatt es nincs referenciajuk.

En is arra szamitok, hogy 5% afa vegeter es celzottabb tamogatas jon helyette es 27nel alacsonyabb afa. Arra tenyleg semmi szukseg, hogy kedvezmenyes adokulcs mellett jusson lakashoz egy kulfoldi, mikor nincs eleg kapacitas epitkezni. A tranzakcioszam visszaeses egyebkent nem sok jot jelent (egy atlag lakaspiacon). Akar az uj epiteseket nezzuk, akar a teljes tranzakcio szamot. Aztan majd meglatjuk mennyire lesz atlagos a lakaspiac a kovetkezo par evben.

[ Szerkesztve ]

-

attiati

veterán

válasz

lajafix

#10232

üzenetére

lajafix

#10232

üzenetére

És hogy honnan szednek annyi munkás kezet, ami ennyi lakást felépít.

Lehet, hogy pont a kívánt hatás ellenkezőjét érik el.

Ráadásul pont a németeket nem értem, akiknek bőven van annyi költségvetési tartalékuk és mozgásterük, hogy anticiklikus gazdaságpolitikát is folytathatnak. Magyarul ők egy gazdasági válság közepén is felhúzhatnák ezt a rengeteg lakást, hogy enyhítsék a gazdasági visszaesést és a munkanélküliséget. És jóval olcsóbban menne az építkezés is.Hogyan zilálják szét a jegybankok a társadalmat?

"Valószínűleg egy bizonyos szint, kb. 1-2% alá nem lenne szabad levinni a kamatokat. Amíg ezt nem értik meg a jegybankok vezetői, addig egyrészt felerősítik a ciklikus kilengéseket az eszközárbuborékokon keresztül, másrészt szétzilálják a társadalmat a vagyoni egyenlőtlenségek generálásával, és a lakáshoz jutás ellehetetlenítésével."

Nem tudom, hogy jegybankok oldaláról lehetne e ezt kommunikálni egy összeomlós időszakban, hogy eddig és eddig megyünk le, nem tovább. Vagy jóval gyorsabban elkezdeni a kamatemelést, ha javul a gazdaság?

Az biztos, hogy óriási kilengéseket okoznak a jegybankok. Felfelé és lefelé is.[ Szerkesztve ]

-

attiati

veterán

válasz

Stanlee

#10235

üzenetére

Stanlee

#10235

üzenetére

Igen, az a helyzet, hogy a 2008as valsag nem csak vallalati szinten inditott el egy hatekonysagi, tulelesi versenyt. Hanem az EU (es a bolygo

) regioi kozott is. A koran ebredok elvandoroltak fejlettebb regioba vagy varoson belul fejlettebb reszre. Es igy most ezeken a helyeken hiany van lakasbol, mashol meg uresen allnak. Mert nem hiszem, (bar csak googlizni kellene), hogy az EU ossz lakossaga nott volna. Es a fejlett reszeken csak draga berkoltsegen lehet felepiteni a hianyzo lakasokat. Majd egy valsag megoldja.[ Szerkesztve ]

-

attiati

veterán

válasz

adalbert1

#10247

üzenetére

Ha jol emlekszem, akkor a DH-nak van ilyen adata (gondolom csak sajat ugyfelkorre vonatkozik es szerintem onbevallasos alapon megy es barmit be lehet mondani).

Vizsgaljak a korosztalyt es a lakasvasarlas celjat.Az a baj egyebkent, hogy a hazai lakaspiac nincs jobban tulfutve, mint sokmas fovaros lakaspiaca, igy nagyon el kell ahhoz cs*szni, hogy a magyar lakaspiac lecsatlakozzon errol (pl. eu-bol kilepes, koltsegvetesi fegyelem eldobasa, forint serulekenysege es az MNB hitelessegenek megingasa, vagy airbnb betiltasa).

Ugyanigy a berekben es a kamatokban is nagy muveszet lenne lecsatlakozni a nemzetkozi vonalrol.Ezek nelkul egy globalis valsag hozhat esest az ingatlan arakban. Ennek nagyobb eselyet latom.

-

attiati

veterán

9. kerületben 45+ nmre szűrve én nem nagyon látok milliós nm árakat. 5. oldalon találtam egyet.

Itt vannak mondjuk a 45-50 nm közötti lakások, ami 45 misinél drágább. Van belőle 5 darab a 9. kerületben

Ez meg az 55-65nm közötti, ami 55 misinél drágább.

Ez szerinted gyakoribb, mint a maradék néhány ezer eladó lakás a kerületben?

Csak hogy a tényeknél maradjunk.

Mutatsz párat?[ Szerkesztve ]

-

attiati

veterán

Tehat azt mondod, hogy azert nem talalok tomegevel 1 millio/nm aru lakasokat, mert azokat azonnal elvitték. Es amiket latok 500-800e/nm áron, azok annyit is ernek es valami baj van veluk?

Valami nem stimmel, ha 2000 hirdetes van 1 millio alatt es legyen mondjuk 200 hirdetes 1 misi felett. Ebbol sehogy sem jon ki, hogy a tobbseg mar 1 misi felett megy. Akkor sem, ha duplikált hirdetesek vannak.

[ Szerkesztve ]

-

attiati

veterán

Igy mar ertem. Finoman szolva sokszinu kerulet.

13-ban sem lehet egy lapon emliteni a Szabolcs utcat es a Marina partot. Ott is kb 2x-es szorzo van. Eros kijelentes lenne ott is, hogy 1 misi felett mennek a lakasok a 13ban.

9 ker belso reszei mar szinte a belvaros, ahogy 13-ban ujlipotvaros es a nyugati kornyeke.

De attol még a 9-ben elheto peldaul a Jozsef Attila lakotelep is. Nem kell a millios nm arat alapul venni.Es azt meg mindig nem ertem, hogy ezeket a millios nm aru lakasokat (hasznaltakat) nem hirdetik meg ing.comon vagy azonnal elviszik oket?

[ Szerkesztve ]

-

attiati

veterán

Oke, de az a kerulet nem ennyirol szol. Akkor sajnos el kell felejteni azt a reszt, mert kulfoldiekrol szol. Nekik es a kiszorult magyaroknak "koszonhetoen" legalabb a kulsobb reszek is elkezdenek fejlodni. Peladul en is tok szivesen laknek a Ferenciek tere kozeleben azokban a tortenelmi setaloutcakban. De semmi realitasa.

[ Szerkesztve ]

-

#10340

attiati

veterán

Oppenheimer

#10339

attiati

veterán

válasz

Oppenheimer

#10339

üzenetére

Maganvelemeny, vagy piaci info?

Kis osszeeskuves elmelet: kormanykozeli cegek jovo ev elejen (vagy mar elobb) elkezdik tolni az epitkezeseket. Akkor mar nem mernek a piaci szereplok epitkezni a bizonytalan afatorveny miatt. Majd lass csodat, fél-1 evre ra bejelent a kormany valami lakaspiaci tamogatast (akár afa hosszabbitas, akár más)

Igy olcson le tudjak kotni 2019 elejen a munkaerot 2019 utanra.

Es lesz fél+1 ev elonyuk.Conteo OFF

Magyar 10 eves hozam kozben lassan ugyanakkora KO-t mutat be, mint az olasz. 1 honap alatt 100 bp emelkedes es lassan 3,5%on van. Es ekozben a bankokban a 10evig fix forint lakashitel kamata 3,5 - 4,5% kozott van. Nem is ertem. Talan a korabban olcsobban kibocsatott jelzalog levelek miatt tudjak ilyen olcson adni? Passz. De igazabol most konnyebb donteni a fixalas vs nem fixalas kerdesben.

-

#10342

attiati

veterán

Oppenheimer

#10341

attiati

veterán

válasz

Oppenheimer

#10341

üzenetére

Bef*stak a török / olasz, stb.... fejleményektől.

Teljes kommunikációs hátraarc van a kormány részéről. Költségvetési fegyelem van, nincs szja csökkentés. Hozamok emelkednek. Eddig se sürgették a lakásáfa kérdést, most meg főleg nem, amíg nem tisztul a kép és a forint hozamok sorsa. Mert nagyon sokat köszönhetnek a kamatkiadások csökkentésének.Részben jó jel, hogy annak ellenére figyelnek a hozamokra, hogy csak hosszútávon okoz gondot. Részben rossz hír, mert hosszútávra tervez a kormány

Gyors fejszámolással évente kb 1000 mrd kötvényt bocsátunk ki. Ha erre vetítve mondjuk 2-3%-kal megugranának a hozamok, akkor is csak 20-30 mrd ft-tal lenne több a kamatkiadás. Persze ez kummulálódik, pár év alatt évi 100 mrd +.Az MNB (is) eddig is teljesen kettősen kommunikált. Így-úgy kitömik majd a lakosságot hitellel, közben meg már jövőre szigorítják a változó kamatozású lakáshitelek feltételeit.

-

#10344

attiati

veterán

Oppenheimer

#10343

attiati

veterán

válasz

Oppenheimer

#10343

üzenetére

Jo nagy hulyeseget irtam ott fent, mert az 1000mrd csak az allamadossag evenkenti novekedese miatti uj allamkotveny kibocsatas.

De a meglevo allomanyt is meg kell ujitani. Ha jol emlekszem, akkor 4 ev alatt van a magyar allamadossag atlagos lejarata. Igy gyorsan atfut a hozamvaltozas a rendszeren.

[ Szerkesztve ]

-

attiati

veterán

Összedobtam egy gyors számítást.

3 vagyis most már 2,5éven belül lejár az államadósság 50%-a (az kb 14,000 milliárd huf)

Mondjuk az összes többi lejárat is korábbra jön közben.Nem két perc kiszámolgatni pontosan, de ha tartani akarja az ÁKK ezt a lejárati szerkezetet és mondjuk az egyszerűsítés kedvéért csak a rövid hozamok tolódnak feljebb 2,5 év múlva 2%-kal, akkor a rá következő 2,5 évben 280 mrd forinttal több lesz a kamatkiadás minden évben 2,5 éven át (csak a lejáró adósságra vetítve).

Sokat köszönhetünk az eu pénzeknek és a kamatkiadás csökkenésnek. Na meg a multiplikátor hatásnak.

De ezt a pénzt kb le is nyúlják egy az egyben minden évben.

(idén 600 mrd-ot spórolunk a kamatkiadáson az mnb becslése szerint)

[ Szerkesztve ]

-

attiati

veterán

válasz

skristof

#10352

üzenetére

skristof

#10352

üzenetére

Akkor meg 2019ig sem kellett varni.

A kint levo allomany nagy resze valtozo kamatozasu, ugyhogy rajtuk nem segit majd. De legalabb az allomany orult felfutasa elott kezdik atterelni az embereket a fix fele.

Nem lepodnek meg, ha a a kovetkezo lepes az lenne, hogy valami "kenyszerito" vagy kedvezmenyes jelleggel a meglevo hiteleket is ki akarjak valtani fix hitelekkel. Ehhez vagy a bankokat, vagy az embereket teszik "érdekeltté".

[ Szerkesztve ]

-

attiati

veterán

Folyamatosan megy a szurkolás a magasabb és alacsonyabb árakért és elég komoly hit és érzelmi vita lett az ingatlanárak alakulása.

Vezet valaki scorecard-ot az ingatlanpiacot befolyásoló 20 tényezőről, mondjuk negyedéves szinten követve és kiértékelve a változásokat? A tényezőkből mi az erősorrend? Csomó elemző munkát és olvasást igényel; és ez még csak a döntést előkészítő folyamat. Elméleti síkon.

Utána még nehezebb lesz a gyakorlatban jó döntést hozni és a „pozíciót” menedzselni. Időzíteni a pénz-ingatlan cserét oda-vissza. Kamatszint folyamatosan meghatározó.

Arról nem esik szó, hogy ingatlanárak esésekor milyen nehézségei vannak a döntéshozatalnak. És hányféle eső piac lehet, amelyek mind külön stratégiát igényelnek.

És ha a felfelé tartó körben nehézséget okozott a jó döntés meghozatala / időzítése, akkor vajon a lefelé körben mitől lenne könnyebb? Nehezítő tényező, aki most hozza meg az első éles döntést. Ideális esetben át kell élni egy teljes ciklust folyamatos döntési helyzetben, ami alsó hangon 10 év. Még kevesebb olyan ember van, akinek rutinja van a felfelé körös kiszállásban, mert ahhoz már a 2000-es évek elejétől ott kellett lenni élesben, hogy 2007 körül kiszálljon.

A big picture-t kevesen nézik. 5 tényezőt kiragadunk, mindenki a szerinte legfontosabbakat és az önmagát igazoló tényezőket. És ez már a haladó szintnek számít.

Legideálisabb állapot a lakásvásárláshoz:

Full cash-ben ülni magas (reál)hozamon, addig olcsón bérelni. Lakáspiac elkezd esni. Alján vagy alja közelében megvenni, pont akkor, amikor a kamatok is a béka segge alatt vannak és pár év múlva kilő a lakáspiac. Infláció nélkül !! És a ciklus végén eladni a kecót. Tehát pénzben ülve reálhozam, lakásban ülve reálhozam + kockázatmentes feletti hozam.Mindenki erről álmodik most. Na ilyen nem lesz többet, mert nincs két egyforma ciklus és a legutóbbi pont ilyen volt. Másrészt meg ilyen szerencsés együttállás egy ember életében egyszer van. Szerintem borítékolható, hogy nagyon nehéz lesz jól kiszállni és beszállni a jövőben. És folyamatosan jobb döntéseket kell hozni, mint az átlag.

Meg kell verni a kötvénypiacot és/vagy zavarosban halászva egy jó üzletet kötni egy tájékozatlan eladóval / vevővel. És utólag visszagondolva egy halom szerencse is kell. Képben lenni a helyi monetáris politikával, a hazai szabályozói környezettel, kormányváltásokkal, globális gazdasági környezettel, inflációs és munkaerőpiaci trendekkel és népvándorlással, stb… És mindezt ideális esetben az első lakás vásárlásakor, mert az az igazán meghatározó. Ez elég lehetetlen kategória.

Én például 2007-ben majdnem vettem CHF hitelre lakást, teljes tőkeáttétellel. Csak a véletlenen múlott. 2013ra már felkészültebb voltam, de ott meg balszerencse volt, hogy nagyon sokáig nem jött szembe az áhított lakás és elmentek az árak. Mert ugye a fene se gondolná, hogy válságban meg az a gond, hogy nincs eladó lakás, alig van kínálat. Aztán utána meg a fene se gondolná, hogy jön egy olyan időszak, mikor 15 perc van eldönteni, hogy kérem e a lakást, vagy sem. A jövőben meg tök más nehézségek lesznek, mert minden ciklus más.

Akárhogy nézem, legalább 4-5 jó döntést kell hozni egy ingatlanpiaci ciklusban. Az nem kevés és csak évek / évtized múlva látszik az eredménye.[ Szerkesztve ]

-

#10492

attiati

veterán

concret_hp

#10485

attiati

veterán

válasz

concret_hp

#10485

üzenetére

és az mennyiben érint téged?

hogy nap mint nap szembesülsz vele, vagy zavar a zaj?btw

Tényleg jöhet a rengeteg hozzászólás, mert sosem esik szó erről és nagyon érdekel:

Leírná mindenki a stratégiáját eső piacra?

Elfogadtuk, hogy esni fog a piac. Az időzítését még nem tudjuk.Mi a stratégia? Hány % esés után lehet belevenni? Korrekció lesz és gyorsan bele kell venni? Több évig tartó depresszió és ki kell várni a javulás jeleit?

U, V, W, szögletes U alakú lesz az esés? Vagy rossz esetben L alakú. Viccen kívül.

És miről lehet felismerni az esés karakterisztikáját?

Kb hány % esést mutat a betűk bal szára?

És hány éves időtávot ölel át a betű szélességének a fele?Már az esés közben bele kell venni, vagy a pangásnál, vagy akkor, ha már elkezdtek emelkedni az árak újra?

Behozva a kamatlábat és az inflációt is a képletbe:

Az alábbi esetek közül a legideálisabbat ki kell várni, vagy már a kevésbé ideálisnál is bele lehet venni?

infláció < albérleti költség < kockázatmentes hozam

infláció < kockázatmentes hozam < albérleti költség

albérleti költség < kockázatmentes hozam < infláció

albérleti költség < infláció < kockázatmentes hozam

kockázatmentes hozam < infláció < albérleti költség

kockázatmentes hozam < albérleti költség < inflációVisszajönnek a magas betéti kamatok?

Ha ismét reálhozamot lehet elérni betétben, és az albérleti költségnél is nagyobb betéti hozamot, akkor meg kell venni a lakást, ha már esett 20%-ot és lemondanánk a pozitív nettó betéti kamatról?

Ha ciklusokban gondolkodunk és várjuk az esést, akkor kell, hogy legyen terv és pénzügyi stratégia a cselekvésre is, amikor eljött az esés.

Szóval mik a tervek?[ Szerkesztve ]

-

attiati

veterán

És a pénzügyi és döntési terv része? Hol van a beszálló pont és milyen tényezőknek kell együtt állnia ahhoz, hogy az ember megnyomja a buy gombot?

jöhetnek még, addig felhozok még egy témát:

ha 2018-ban megkérdezek egy olvasott és jártas embert az alábbi témákról, hogy mit látott belőle 2008-ban 10 évre előre:1. airbnb

2. turizmus élénkülése és a fapados jegyárak mélyrepülése (hatékonyságjavulás és az olajár esés miatt)

3. Mo. képes lesz rácsatlakozni a globális monetáris politikára és ráadásként negatív reálkamatot fizet

4. 100 éve nem látott globlis válság jön. Majd rá 10 évvel szinte semmi sem látható már ebből

5. kétharmados kormány egymás után 3x egy demokratikus országban

6. példátlan monetáris politika a világban, ahol egyszerre emelkedik minden eszközosztály (kötvény, részvény, ingatlan)

7. digitális forradalom (fb és társai)

8. élőmunka kínálat

+ még egy halom dologÉs ha belegondolok, hogy ki mer nyilatkozni az alábbi témákban MA, hogy mi várható 2028-ig... és ezek alapjaiban határoznak meg egy 10 éves (ingatlan)befektetést:

1. urbanizáció

2. EU sorsa

3. 40 éve csökkenő kamattrend sorsa

4. Mo. sorsa EU-n belül

5. technológiai fejlődés hatása az ingatlanpiacra (pl. csak az elmúlt 1-2 évben bejött hatások és amiket még nem látunk: irodák napközben használt garázsainak kihasználása a munkaidő után a környékbeli hazatérő lakóknak. Mindezt egy applikációval. Vagy a 3d nyomtatással készült házak. Élőmunka nélkül, robotokkal épített házak.

6. globális felmelegedés hatása, hogy a városok élhetőek lesznek e és melyik szélességi körtől délre nem lehet élni

7. a tőke, áruk, betegségek, munkaerő.... szabad áramlása után megindul e egy népvándorlás a bolygón és ezzel kiteljesedik a globalizáció minden téren. Vagy éppen teljesen visszafelé fordul a globalizáció.

8. fejlett országokban a demográfia sorsaSzerintem nem lehet ezeket előre jelezni, vagy nagyon kevesen képesek rá.

A másik, hogy az ingatlanpiac egy külön állatfaj. Lassú embereknek való, nehezen áll meg és nehezen indul el, mint egy teherhajó. Külön befektetési stratégia és személyiség kell hozzá.[ Szerkesztve ]

-

attiati

veterán

Úgy emlékszem, hogy 2008 után kb 25%-ot estek Bp-en az újszerű lakások árai.

És nagyon lassan ereszkedtek sok év alatt. Vevőként sokkal erősebb alkupozíciót vártam volna. A friss lakástulajdonosok meg hosszú éveket várhattak, hogy vajon jól döntöttek e. Nagyon nem volt az annyira egyértelmű akkoriban.Pl. 2010-ben lecserélni a jó kis 10%-os bankbetétet és 5%-os albérleti költséget (vagyis évente +5% nettó vagyongyarapodást) egy saját lakásra, aminek még 3-4 évig csökkent az értéke

Magyarul azalatt a 4 év alatt össze lehetett szedni 15% buksit az elmaradt kamatokon és mondjuk 5%-ot az ingatlan árcsökkenésén. És akkor még nem is beszéltünk arról, ha valaki 2010-ben mondjuk 10+%-os hitelt vett fel. Tehát ez egy laza 20-25% bukó !!! ha valaki mérleget vont 2014-ben. Amit nem szabad megtenni

Mindezt úgy, hogy örült, mint majom a farkának, hogy a 2008as árakhoz képest 15%-20%-kal olcsóbban tudott lakást venni! Aha....Szerintem ezeket kőkeményen számításba kell venni a stratégiánál, amikor valaki lebecsüli a döntés nehézségét az eső piacon.

És a lakáspiac elmúlt kb 30 évét az utolsó 4 év mentette meg !

Lehet, hogy most is lesz nagy esés és reális lesz a 400e. Ahhoz hány % esés kell most?

Talán egy sokkszerű globális esemény vagy itthoni politikai esemény indítana el egy több 10%-os esést.

Vagy pedig egy exponenciálisan begyorsuló agyament áremelkedés után lenne reális egy hirtelen 30%-os esés, de az meg nem sokakat vígasztal, ha magasabb szintről esik 30%-ot.Most a kivárás is más stratégiát igényel, mint mondjuk 2005-2006ban, mert az albérleti költséget nem fedezi az önerő hozama és az infláció is eszi a tőkét. És a lakástulajdonosok is agyalhatnak, hogy hol van a kiszálló pont és utána mibe menjen a tőke.

[ Szerkesztve ]

-

attiati

veterán

Lehet érdemes lenne modellezni a kockázatmentes hozam, infláció, ingatlanár, albérleti költség kombinációt

És megnézni 10 éves időszakokat, hogy mikor kellett ahhoz venni, hogy 10 év múlva pozitív vagyonváltozás legyen reál értelemben. Attól tartok, hogy nem sok ilyen periódust lehetne találni és csak az időzítéssel lehetett nagyokat kaszálni.

-

attiati

veterán

Igen, valóban az a legegyszerűbb összehasonlítás, hogy full tőke megvan és mintha megvennéd az albérletedet. emiatt került külön sorra a hitel költsége a fenti példában.

Valószínű akkor piaci ár alatt bérelsz, ha cashflow alapon megéri bérelned.

Az egyszerűsítés kedvéért ha valaki rendelkezik ma a teljes vételárral és piaci áron bérel, akkor az 5-7%-os bérleti díj áll szemben a maximum 2-4% kockázatmentes kamattal. Ez évente 1-5% vagyoncsökkenés a cashflow miatt. Ebben nincs benne az ingatlanár változás, ami javíthat és ronthat is a mérlegen.

Ha ezt nagyon optimalizálja az ember (TB-szre hosszú államkötvény vásárlás + nem a legdrágább albérlet), akkor is évi 1-2% bukó teljesen reális. Ez egyáltalán nem akkora veszteség, hogy csak emiatt lakást kellene venni, pláne a mostani árakon. Ilyen áremelkedés után már csak sokadlagos szempont a cashflow miatti vagyonvesztés. De mindenképpen változás a korábbi ingatlanpiaci ciklusokhoz képest, hogy most 2014 óta össze lehetett szedni nettó 8-10% buksit a vagyonban cashflow alapon (tőke kamata - albérleti költség). Ha nem változtak volna semmit az ingatlanárak.

Tehát ha mondjuk 2014-hez képest 8-10%-ot estek volna az árak a mai napig, akkor mennyire örülnék az elhalasztott lakásvásárlással. Pedig a valóságban nullán lennék.Ha valaki hitelből tolná a vásárlást és ehelyett inkább mégis bérel, akkor sem sokkal bonyolultabb a képlet, mert az 5-7%-os bérleti díj áll szemben a finanszírozás kötségével (önerő lemondott kamata + a hitel kamata) . A mai hiteldíjakat nézve a "hitelből vásárlás helyett bérlés" is vagyoncsökkenést okoz.

Éppen innnen indulhat az egyensúly megborulása, ha sokan kezdenek játszani erre, de szerintem még nem tartunk ott, hogy tömegével hitelből vennének lakást kiadásra. Az lesz majd a végjáték.[ Szerkesztve ]

Új hozzászólás Aktív témák

axioma

axioma- Arena Breakout: Infinite

- Ezért jött hardveres sugárkövetés nélkül a Hellblade II

- Google Chrome

- Revolut

- Milyen videókártyát?

- Politika

- Luck Dragon: Asszociációs játék. :)

- Bivalyerős lett a Poco F6 és F6 Pro

- Redmi Note 9 Pro [joyeuse]

- HiFi műszaki szemmel - sztereó hangrendszerek

- További aktív témák...

- Üzletből, garanciával, Macbook Air Retina 13" 2020, 8GBRAM 256GB SSD magyar bill

- Lenovo ThinkStation P330 Workstation: 3D tervezésre (CAD), videó vágásra, animációk készítésére(DCC)

- ASUS ROG STRIX RTX 3070 8GB

- Eladó ASUS ROG STRIX SCAR II GL704G kishibás gamer notebook

- ÚJ! // ÁR ALATT! // Edifier S3000 MK II // Muziker garancia

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Alpha Laptopszerviz Kft.

Város: Pécs