- Teljes stratégiaváltással megy neki az európai piacnak a BYD

- Proxmox VE

- Mobilinternet

- Vége: a kínai platformok nem adják vissza a pénzt visszaküldött áru nélkül

- Adobe Lightroom topic

- One otthoni szolgáltatások (TV, internet, telefon)

- Linux kezdőknek

- Synology NAS

- Milyen routert?

- Telekom otthoni szolgáltatások (TV, internet, telefon)

-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

válasz

aAron_

#52799

üzenetére

aAron_

#52799

üzenetére

Emlékszem volt pénzügyek órám MSc-n és éppen hallgattunk akkor többen is egy szakirányos IA-ról szóló tárgyat. Az előadó sem vette ezt a részt túl komolyan, de az végképp betett a dolognak amikor valaki felvetette, hogy ha ez tényleg működik akkor kb. egy egyszerű desktopon betanított AI egy adag historikus részvény görbéből egész jól kéne tudjon kereskedni

![;]](//cdn.rios.hu/dl/s/v1.gif) El tudom képzelni, hogy ez működött mondjuk egy 17-19 századi tőzsdén ahol sokkal kevesebb ember, sokkal kevesebb papír és sokkal kevesebb változó adat volt, de manapság elég hülyeségnek hangzik.

El tudom képzelni, hogy ez működött mondjuk egy 17-19 századi tőzsdén ahol sokkal kevesebb ember, sokkal kevesebb papír és sokkal kevesebb változó adat volt, de manapság elég hülyeségnek hangzik. -

Stanlee

őstag

válasz

DamianB

#52796

üzenetére

DamianB

#52796

üzenetére

Budapesten egy jobb helyen levo ingatlannal mar a fele megvan. Nagyon sokaknak nem is kellett erte semmit letenni az asztalra, csak orokolniuk.

Van Münchenben ismeros, nemet felso 1%-ba tartozik ez alapjan, mert 2-en orokoltek egy tobb, mint 5 millios ingatlant. Ha a szuloknek nem lett volna az a haza, akkor hid alatt csovezne, mert magatol nem tudott oszehozni semmit.

Akitol bereljuk a lakast, nem akarom megbantani, de ose egy igazan nagy uzletember, itt 30 evvel ezelott meg nem volt semmi, szuloknek egy tanyaja, aztan a varos terjeszkedett, a tanya az epuleteivel milliomossa tette.

-

#52795

concret_hp

addikt

erdey_a

#52777

concret_hp

addikt

erdey_a

#52777

concret_hp

addikt

válasz

erdey_a

#52777

üzenetére

erdey_a

#52777

üzenetére

önyp-ben benn tartani a pénzt amúgy bazi költséges, szerintem inkább folyasd át egészségpénztáron amit tudsz ha nem kell annyi, a maradék pénzt lekötheted 2 évre szumma 10% további adóvisszatérítésért, ami még mindig sokkal könnyebben mozgósítható, mint az önyp és kevésbé költséges.

-

vzozo

senior tag

válasz

Ixion77

#52791

üzenetére

Ixion77

#52791

üzenetére

Nem véletlen tudott akkorává válni ez az ügy amekkorává tette. Dollármilliárdok mozognak a piacon nem megszokott irányokba.

Amíg ilyen majdnemhogy csak "penny" stock papírokat mozgatnak, mondhatnám, hogy vicces.

Igazából az a nagy kérdés, és egyben zavarbaejtő, hogy az igazán nagy papírokkal, pl. SP500 top x mit tudna kezdeni a horda. Mert akkor azért már szemmel látható (tobb száz millió) ember életének a befektetése, nyugdíja, stb. mehetne a levesbe.

-

Lex Icon

senior tag

-

Ixion77

addikt

válasz

Lex Icon

#52789

üzenetére

Lex Icon

#52789

üzenetére

Szerintem figyelik. Főleg a hangadók. Olvastam egy cikket valahol ami épp azt írta, hogy a Reddites "csorda" korántsem analfabéta foteltöltelékekből áll. A hedge fund managerek épp azért aggódnak, mert a hangadók jól képzett, érdeklődő, aktívan tanuló és jól szervezett fiatal befektetők. A tömeg meg az erőt adja mögéjük. Ráadásul sok több évtizetes tapasztalattal rendelkező trader is "átállt hozzájuk".

Nem véletlen tudott akkorává válni ez az ügy amekkorává tette. Dollármilliárdok mozognak a piacon nem megszokott irányokba. -

-

#52789

Lex Icon

senior tag

Bestspiler7

#52788

Lex Icon

senior tag

válasz

Bestspiler7

#52788

üzenetére

Bestspiler7

#52788

üzenetére

Szerinted a Reddit-es, Robinhood-os "csorda" figyeli a technikai szinteket, meg chart-okat? Vagy tömegpszichózis keretében "izomból" dolgoznak?

-

#52787

vzozo

senior tag

Bestspiler7

#52786

vzozo

senior tag

válasz

Bestspiler7

#52786

üzenetére

Jah, hát aki TA-zik.

mennyire lehet ráhúzni az elméletet a mostani hype vonatokra?

mennyire lehet ráhúzni az elméletet a mostani hype vonatokra? -

#52786

Bestspiler7

tag

vzozo

#52785

Bestspiler7

tag

vzozo

#52785

Bestspiler7

tag

Fib level

a 2.168 szint van 59-nél, szoval én egy limit eladást 57.9 re raknák. Visszont egy 35 visszateszt simán bent van pakliba.Amugy én az 1.618 szintnél adtam el, vagyis kicsit lejebb, mert mindig elöbb szoktam szintek elött.

Amugy ez nem tanács, szoval ez a te saját döntésed, én csak leirtam, hogy csinálnám. -

#52785

vzozo

senior tag

Bestspiler7

#52784

vzozo

senior tag

válasz

Bestspiler7

#52784

üzenetére

Szép, grat!

Van valami támasz 59-nél, vagy miért pont azt a számot írtad?

-

#52784

Bestspiler7

tag

vzozo

#52767

Bestspiler7

tag

Én tegnap reggel, elladtam mindent és 27.75 beszáltam az RKT vonatba. Végül este zártam a pozikat, mert elég sok pénzről volt szó (+a napi RSI az egekbe volt).

Amit reggel eladtam, mindent vissza vettem és így +50% több részvényem van mindenből.

De amugy szerintem simán el fog menni 59-ig, de elég volt +50% nekem. -

vzozo

senior tag

válasz

Fandango

#52778

üzenetére

Fandango

#52778

üzenetére

Az a mondás, hogy a special dividenddel akarják kifüstölni a shortosokat, és az ex-div date az március 9-e. Addig legalább tartanám.

Ex-div után esélyesen esik valamivel, de ahogy elnézem kb. az egy éves átlagáron vettem. Hacsak nem áll totál a földbe a papír, akkor még közel nullára kihozva is nyerem legalább az osztalékot.

-

erdey_a

addikt

válasz

mgoogyi

#52775

üzenetére

mgoogyi

#52775

üzenetére

köszi, ez igazából akkor megerősít, hogy jó ez így.

van két kiskorú a családban, szóval gyógyszerre, meg mostanában önsegélyezőleg ruhára, iskolaszerre is "kivesszük" a pénzt. de a fogorvos se olcsóigen, ezt a pénzt nyugdíjcélra szánom, van ezen felül rendszeres befektetés a gyerekeknek, és likvid megtakarítás egyéb helyzetekre.

csak abban vagyok / voltam bizonytalan, hogy ezt a 800e forint hozamot akkor "forgatom-e" jól, ha a 300 ezer ft adókedvezmény érdekében visszafizetem, vagy érdemes valami új dolgot elkezdeni és azt tolni az önyp helyett.juteszembe: jön napokon belül hozzá még 1,3m lakástakarék pénz. azt alapból MÁP+ -ba akartam tenni. Anélkül, hogy nagyon tőzsdézni kellene, van valami jobb felhasználási mód?

-

mgoogyi

Topikgazda

válasz

erdey_a

#52774

üzenetére

Egészségpénztár:

Ha tudod úgy üzemeltetni, hogy kevés legyen az éves levonás a befizetésekből, akkor megéri.

Te látod, hogy mennyiszer jársz gyógyszertárba / mennyi EP számlát tudsz összeszedni.

Egyébként az EP már egyben van az önsegélyezővel, így ha gyereked születik vagy lakáshiteled van, szintén használható.

Hova tedd a kivett pénzt:

Ha nyugdíjcélra szánod ezt a pénzt és nem akarsz más hosszú távú megtakarítással foglalkozni, akkor ÖNYP. (Ha igen, lásd összefoglaló)

Ha rövid távú pénzügyi célod van, akkor MÁP+. -

erdey_a

addikt

Sziasztok,

önkéntes nyugdíjpénztárból felvettem a hozamot (860e forint).

Első gondolatom az volt, hogy egy részét (kb. 300 ezer forintot) vissza is tolom, így kimaxolva jövőre az adójóváírást. Azért csak 300ezret, mert van havi rendszeres befizetés, illetve még egészségpénztárra is fizetek.

Illetve újabb 300 ezret meg a feleségem önyp számlájára fizetnék be, ott is kihasználva így a teljes keretet.

A maradék 200 ezret pedig majd jövőre befizetem.Kérdéseim, amiben szeretnék segítséget kérni:

- Érdemes egyáltalán az egészségpénztári számlát megtartanom? Évekkel ezelőtt az egyik cég nyitotta, egy ideje magam fizetek be. Elfogy ami rajta van...

- Fizessem vissza a hozamot az adókedvezmény miatt, ahogy vázoltam, vagy forgassam át valami másba? MÁP+ ? Az Allianz önyp 7,3% 10 és 15 éves hozama annál jobbnak tűnik nem? -

A2lite

csendes tag

Nyilván ez off topic, mert hype részvényekbe megtakarítást: ne!

A héten jópár posztot láttam elúszott vagyonokról mindenféle pennystock meg hasonló béna részvények miatt. RKT lehet ma tovább megy, KMPH lehet ma a nagyot menő, de tudja a fene. Én max 2-10 részvényt szoktam venni ilyenekből, csak az ízéért -

nort_on

senior tag

válasz

Lex Icon

#52769

üzenetére

Szerintem lehet olyan. Ez természetesen túlzás volt a 6000-es maximális díj miatt írtam csak, de 10-20 milliós bankfióki kivétel szerintem nem ritka, pl ingatlanvásárlás, stb.

Most néztem egy kondíciós listát, de nem akarok bankot reklámozni, de pl fiókban közel 2% max 148 ezer a kp kivétel vs 0,3% max 6 ezer. Van egy pici különbség. Pl 5M bankból majdnem 100e, MÁK 6e.

-

nort_on

senior tag

válasz

Mercutio_

#52766

üzenetére

Mercutio_

#52766

üzenetére

Tavaly májusban volt, majd előszedem a banki kivonatot, azon gondolom ott van a közlemény. Egyébként nem volt nagy összeg, egy Bartók :) Igazából csak arra voltam kíváncsi, hogy milyen gyorsan jön át és hogy vonnak-e le bármilyen díjat. Illetve egyet átutaltam az asszonynak is, hogy ott vonnak-e le nem saját számla miatt. De az is megjött. Egyébként egyszerű a történet, kártyával veszel MÁP+ t, aztán megvárod hogy a 99,75% felkússzon 100%-ra, ez kb egy hónap, de a 3,5%-os éves kamattal napra pontosan ki lehet számolni (26 nap), de a webkincstárban/mobilkincstárban is látod, aztán eladod és kiutalod, ahova akarod.

2-3 hét múlva pont kamatfizetés lesz az egyik sorozaton, azt át akarom tolni RC-be (bankon keresztül), akkor kiderül, hogy nagyobb összegnél mi a pálya.

Igazából nem csak az ingyen utalás miatt jó a kincstár, hanem kp-ra is. Bár kevesen papíroznak, de van olyan, hogy jól jön. Pl 100 milliót mennyiért veszel ki bármilyen bankból? A kincstárból max 6000-ért. :)

-

vzozo

senior tag

A GME sztoriból kimaradtam, számomra az év első két hónapja gyakorlatilag offline telt családi dolgok miatt - ellenben most itt van egy újabb "rakéta": RKT.

Pénteken beszálltam 21.8 USD-n, sajnos nem volt sok pénz a brókerszámlámon, szóval csak egy minimális pakkal.

Ez most napon belül így zárt:

41,60 USD +17,30 (71,19 %)

Tolja valaki még ezt a szerencsejátékot?

Eddig nem sült jól el, ha ráugrottam a hype vonatra, de néha kell izgalom és van játszós pénz is ilyenekre. A gyászos 2017-es ML papírok után ezen talán még nyerhetek is valamit.

-

Mercutio_

félisten

válasz

nort_on

#52752

üzenetére

nort_on

#52752

üzenetére

Nagyobb összeggel is működik, közleményben mi szerepel?

Megspórolnám a smart csomag utalási sarcát kártyás vásárlássalooops, most ugrott be, hogy a visszaváltási díj miatt nem megoldás, "feltölteni" pedig csak úgy kártyával nem lehet

Cetelem (lekötetlen) számlán lévő pénz esetén jól rémlik, hogy csak saját nevemre szóló számlára lehet kiutalni?

Utolsó tipp: Revolutra forintban töltök fel kártyával, majd forintban utalom a célszemélynek. Milyen probléma lehet?

-

#52759

Peetey91

senior tag

PredatorZoli

#52757

Peetey91

senior tag

PredatorZoli

#52757

Peetey91

senior tag

válasz

PredatorZoli

#52757

üzenetére

PredatorZoli

#52757

üzenetére

Na akkor megyek vissza a táblázatomhoz, az előfizetéses modellel kiegészítem.@aujjobba

igazad van, Eur-nál tényleg annyi.

-

#52757

PredatorZoli

Topikgazda

Peetey91

#52756

PredatorZoli

Topikgazda

Peetey91

#52756

PredatorZoli

Topikgazda

-

Peetey91

senior tag

Sziasztok!

Ma számolgattam, kíváncsi lennék a Ti véleményetekre is, aki már kalkulált ezzel.

RC-ben EUR kereskedéshez számításaim szerint abban az esetben érné csak meg a Revoluton váltani, ha kisebb, 350.000 Ft alatti összegeket váltanék. Amint meghaladja ezt az összeget, vált a Revolut 1%-os díjra, tehát a RC devizaváltója a saját 0,3%-val (min 5 EUR) kisebb bukó.

350k felett minden esetben jobban megéri. 1666 Eur-nál éri el az 5 Eur határt.

Transferwise-zal szintén nem tudnék jelentősen jobban járni.

Jól számoltam, vagy valami díjat nem vettem esetleg figyelembe, nálatok hogy jött ki? -

-

Kobe

veterán

válasz

Vision

#52749

üzenetére

Vision

#52749

üzenetére

A feldolgozoipari agazatok kozul a legnagyobb mertekben a kozutijarmu-gyartas es a villamosberendezes-gyartas novekedese jarult hozza az ipar bovulesehez

Hat nem tudom.... Nyilvan nem KSH-s adatelemzo vagyok, de annak fenyeben hogy a hazai autogyartas legtobbje kulso piacra, foleg nemetre termel, es ott elegge dogrovason van az agazat, tobbezer fos leepitesekkel, kicsit bator kijelentesnek tunik (legalabbis annyira hogy erdemes lenne a mogottes szamokat jobban kibontani)

A mercedest meg so-so elkonyvelnem, mert luxusmarka, arra kulfoldon is kevesbe csappant meg a kereslet mindenhol, de mondjuk egy kint kozep/kozep-felso kategoriakat gyarto audira/ alsokategorias suzukira bovulo igeny lett volna nemetben vagy itthon, arra mar nem vennek mergetA szolgaltatasnal a stagnalast azzal magyarazzak hogy kibalansziroztak egymast, turizmus OK, tobb mint 50% visszaeses, de a szakmai / tudomanyos / muveszeti / szorakoztatas resze csak marginalisan esett volna be, azt mar nehezen eri at a tudatom.... (tegye fel az a szinhazba, konferenciara jaro a kezet aki ugyanannyi vagy max 10%al kevesebb ertekben de online bohockodasra is ugyanannyit kolt mintha eloben menne..... Mozit meg a tobbi full lezart intezmenyt ne is vegyuk bele)

Es elvileg ezek a huzotenyezok, vagyis ezen a 2-3n mulott a dolog....

(tavalyi utolso negyedeves foglalkoztatasi szamokkal is kicsit ellentmondasban van) -

Ixion77

addikt

Szerintem mióta ez az eset történt, nem lehet kérdéses hogy hamisak-e a magyar központi statisztikák. Nagy gyakorlatot szereztünk benne 40 év alatt, és sajnos a berögzült szokások nem változnak...

"...pont úgy tévedtek az adatközlők, hogy a hivatalosan közölt összes fertőzötti szám (243 581), illetve a megyék és a főváros 20 adatának összege (234 581) két számjegy sorrendjében különbözött csak egymástól. Mintha valaki szándékosan úgy állapította volna meg a friss megyei adatokat, hogy azok összege mindenképpen kiadja az országos adatot..." -

Kobe

veterán

válasz

aAron_

#52745

üzenetére

Nezegetem a friss jelentest a tavaly utolso negyedeves GDP rol, es valahol azert motoszkal bennem a kisordog hogy a nagyuzemi, kozpontositott adathamisitas azert valahol elkezdodott...

Igazabol 2 kiugro resze ragadta meg a figyelmem, a termeles / illetve szolgaltatoipar.

Termelesben hardcore benne vagyok melobol / cegprofilbol eredoen + 70-80%ban ilyen cegekkel allunk kapcsolatban, es a mult negyedev nem epp a novekedesrol szolt, ez kiolvashato a masik oldalon levo ertekesitesi volumen alakulasabol....Emellett eleg komoly attetek is kepzodtek, pl vegyipari gyartok takarekon mentek, mivel tobbnyire ipari / ettermi stb tisztitoszereket gyartottak, egy teljes vasarloi szektor kiesett (es nem jott alternativ a helyere).

A nemet autoipar is docogott igy pl az autoipari beszallitok termelese is lefele ment, es maga a core gyartas is csokkentett muszakokkal futott, de szokasos plusz muszak nelkul.Szolgaltatasoknal / retailnel meg az allando sorbanallas / megnovekedett varakozasi ido miatt szinten nem hiszem hogy szarnyaltak volna a szamok. Rengeteg ettermes - aki meg nem ment csodbe - az mar csod kozeleben billeg az elviteles rendelesekkel (attetek elelmiszer feldolgozo ipatban, vegyiparban pl visszautalnek ra)

Nekem eleg fura hogy megis felfele tudott javulni az elozetes szam

Kivancsi leszek a reszletes kimutatasra -

nort_on

senior tag

válasz

sajtos365

#52739

üzenetére

sajtos365

#52739

üzenetére

Nem annyira bonyolult ez, pl az itteni összefoglaló alapján bárki össze tudja rakni simán. A két magyar könyvet azért igen erősen ajánlott elolvasni.

Persze marketinggel, színes ábrákkal, meg grafikonokkal, szép honlapokkal, jó "dumával" sok mindent el lehet adni. Szerencsére nem kötelező megvenni őket.

-

nort_on

senior tag

válasz

szkorhetz

#52732

üzenetére

szkorhetz

#52732

üzenetére

Kondíciós listában benne van, napon belüi / napon túli:

BÉTa: 0,1 / 0,2%, min 199 huf

XETRA: 0,15 / 0,25%, min 6.5 eurKorábbi hozzászólások alapján külföldi piacokon már 400-500 ezerrel is érdemes/szoktak. Sokáig gyűjtögetve igaz, hogy a költségen spórolsz, viszont közben meg nem realizálod a (lehetséges) hozamot. Pl havi 1% hozammal számolva 2 hónap gyűjtögetés 2% "veszteség" pl minimum (0,25%) vételi díjért cserébe. Akkor végülis mennyit "spóroltál"?

-

sajtos365

tag

válasz

redwhite78

#52738

üzenetére

redwhite78

#52738

üzenetére

Ha mégis etf akar vásárolni akkor kitartóan legalább 10-15 éven át kisebb összegekkel tegye, kitartóan havi rendszerességgel és legalább 3-5 indexbe, akkor jó esélye van a nyereségre.

-

sajtos365

tag

válasz

nort_on

#52737

üzenetére

De az utolsó 5 év a részvényekre viszonylag ideális időszak volt/van, de nézd meg csak a Nikkei 1990-2010-ig 20 év alatt semmit nem hozott.

A részvények általában túlárazottak, kell 15 év mire komolyabb reálhozamot produkál neked.

Ott van a Nasdaq 100 6,89-es a P/B, 20%-os hozammal az mikor fogja azt ledolgozni?Az sem biztos, hogy a te etf portfóliód veri az önyp-at, mert ott azért hozzáértő emberek állítják össze a portfóliókat, nézd meg esetleg hogy a hozamukhoz milyen referencia indexeket használnak az éves beszámolóban és esetleg te is összeállíthatsz egy hasonló portfóliót, de az nem garancia semmire.

Minden attól függ, van-e időd foglalkozni vele és meddig fektetnél be.

-

nort_on

senior tag

válasz

sajtos365

#52731

üzenetére

Ez sem igaz, mindkettőre küldtem be számítást. Pl van olyan, hogy 10 éven az ÖNyP veri a MÁP+ ot (ami lássuk be azért nem egy nagy durranás, de egyszerű, olcsó és jó). Az viszont (szinte) biztos, hogy 15+ egy lusta portfóliós ETF veri az ÖNyP-t.

Miklós is megmondta, ki kell számolni. :) És dönteni, hogy az neked jó-e . :)

-

#52733

aujjobba

addikt

redwhite78

#52728

aujjobba

addikt

redwhite78

#52728

aujjobba

addikt

válasz

redwhite78

#52728

üzenetére

NYESZ-en olyat tudsz tartani ami a BÉT-en vagy a BÉTán elérhető, tehát nincs allworld ETF sajnos.

-

-

#52728

redwhite78

aktív tag

Zoty4

#52720

redwhite78

aktív tag

Zoty4

#52720

redwhite78

aktív tag

Semmivel sem rosszabb a NYESZ-en tartani mondjuk egy World All ETF-et, mint TBSZ-en. Másrészt mint szó volt róla ma is, jelenleg nincs kötöttség sem, mert a NYESZ átalakítható TBSZ-é. Ez esetben csak az utolsó két évi adókedvezményt +20% büntit kell visszafizetned, a korábbi évek adójóváírásai megmaradnak.

Ezenfelül a jóváírt adókedvezmény is hozamot hajt, így pl. 20 év alatt 6% éves hozammal a NYESZ-re befizetett évi 500k (+100k) jóváírás 22.1 milliót hoz, míg ugyanez TBSZ-en adókedvezmény nélkül 18.5 milliót.

-

nort_on

senior tag

válasz

sajtos365

#52717

üzenetére

Engem nem kell győzködnöd. :) Minimum/alacsony éves díjon fizetve nincs az a portfólió (még adójóváírással sem), ami ezt a költséget (lásd lenti példa 6,33%!) kitermeli. Láttál 11,28%-os ÖNyP-t (2020 vagy 10 vagy 15 éves átlaghozam) az MNB listáján? Alacsony befizetésnél ennyit "ér" a MÁP+ 4,95%-a nulla költség miatt.

-

#52726

PredatorZoli

Topikgazda

Zoty4

#52725

PredatorZoli

Topikgazda

Nem, nem az első évben, hanem végig 20%-al több pénzed lesz, mert 20% al többet fektetsz be kvázi. Mégegyszer elismétlem, hogy vagyonról és nem hozamról beszélek.

ha havi x pénz befizetsz valamibe ami hoz valamennyit és valamikor lesz belőle y pénzed, akkor ha 1,2x pénzt fektetsz be ugyanekkora hozmara, akkor 1,2 y pénzed lesz. Tökmindegy hogy nem 20% az éves többlethozamod, attól még 20%-al több pénzed lesz a végére. -

#52725

Zoty4

őstag

PredatorZoli

#52724

Zoty4

őstag

PredatorZoli

#52724

Zoty4

őstag

válasz

PredatorZoli

#52724

üzenetére

1.évben 20% 500k-100k

2.ban már 10% se 1,1M 100k

3.ban 1,7M 100k

és így épül le szépenForint alapon! (NYESZ)

elengedem, csináljátok

-

#52724

PredatorZoli

Topikgazda

Zoty4

#52720

PredatorZoli

Topikgazda

Ez azért tök más mint az LTP, mert itt nem arról van szó hogy adójóváírást kapsz és mellé semmi kamatot. Nyeszen megkapod S&P-ven meg DAX-al nagyságrendileg azt a hozamot amit egy általános ETF befektetéssel kapnál, és mivel kapsz 20% jóváírást, ezért a végösszeg az pont 20%-al lesz magasabb mintha ugyanebbe fektetve adójóváírás nélkül tolnál lóvét. (20% többletvagyon, nem 20% hozam!!!)

-

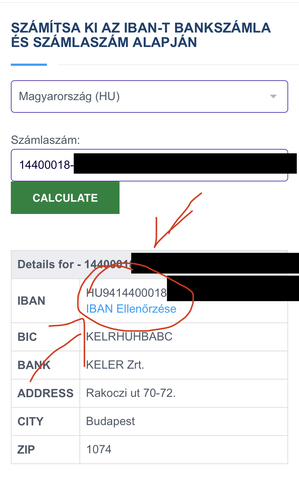

#52723

aujjobba

addikt

SzekeresPeti

#52721

aujjobba

addikt

válasz

SzekeresPeti

#52721

üzenetére

SzekeresPeti

#52721

üzenetére

Ide írd be a számot amit a netboon felületen látsz: [link]

Megadja neked az iban-t.

-

-

SzekeresPeti

tag

válasz

Peetey91

#52715

üzenetére

Peetey91

#52715

üzenetére

A számla adatainál a cég fül alatt nekem ilyen adatokat kér: Címzett bankjának országa, pénznem, IBAN, Vállalatnév, E-mail. Az ibanhoz pontosan a Netboon rendszer Személyes menüpontjában lévő Nyesz számlám számát próbálom megadni, miért itt nem azt írja? Forintban akarok utalni. Forintos számlák közt. Nem lesz pénzváltás.

-

#52720

Zoty4

őstag

redwhite78

#52719

Zoty4

őstag

válasz

redwhite78

#52719

üzenetére

látom nem érted. igen kapsz 500k-ra jóváírást

De amikor 30 éve fizeted és még nem szüntették meg. akkor a 15M-ra kapsz csak fix 100k?-t

Nem érvényesül a kamatos kamat elve.

LTP-nél is ezért érte meg a 4 éves, a hosszabb kevésbé -

nort_on

senior tag

válasz

mgoogyi

#52714

üzenetére

Van olyan, amikor jó (lehet), ahogy lent is számoltam.

Olyan sokféle élethelyzet van, hogy szerintem nehéz általános tanacsot adni bármilyen termékre. Át kell gondolni és ki kell számolni. :)

Pl akinek nincs lakascélja, az simán be tud "ragadni" egy LTP-be, de ugyanez EP/ÖP vagy ÖNyP is lehet. Aki ért a befektetésekhez és fiatal, annak se a MÁP+ az elsődleges célpont. Ugyanúgy egy kevés ismeretekkel rendelkezőnek meg a tőzsde lehet "végzetes".

A tanulás/tudás nagyon fontos, talán valakiknek érdeke, hogy ez ne legyen széleskörű a társadalomban...

-

sajtos365

tag

válasz

nort_on

#52716

üzenetére

ÖNYP-ban valamilyen részvény portfólióba érdemes tolni, mert intézmények nem vásárólhatnak a kiemelkedően magas hozamú MÁP+ papírból ami 4,95%-ra jön ki, hanem csak a 2,5-3%-os állampapírokból tudnak venni, ezér kisebb hozamot lehet elérni az ÖNYP-ban, persze ha az adójóváírást számoljuk akkor más a helyzet.

Az a helyzet, hogy vagy MÁP+ vagy ÖNYP részvény portfólió, állampapíros portfólió helyett, ha nem akar valaki a befektetéssel foglalkozni.

-

nort_on

senior tag

válasz

nort_on

#52710

üzenetére

Számoltam neki egy gyengébb OTP portfólióra is, minimum díjjal, éves 120e (+24e), 6,33% költség (iszonyat magas!!!, a sávos fizetés miatt), 4,91% hozam, ott ez jött ki 10 év után.

MÁP+: 1.790.055

ÖNyP: 1.457.126Az 5. évben már fordul az adójóváírás a MÁP+ javára:

MÁP+: 696.230

ÖNyP: 690.892Likviditásról inkább ne is beszéljünk.

-

#52715

Peetey91

senior tag

SzekeresPeti

#52712

Peetey91

senior tag

válasz

SzekeresPeti

#52712

üzenetére

Nem a számlaszámodat kell beírni, hanem [ez] alapján az adatokat. A közleménybe írd a nevedet,azonosítódat és, hogy NYESZ számla.

én TBSZ-t írtam és egyből oda vezették.szerk: ha EUR-t akarsz!

-

-

Zoty4

őstag

ÖNYP+NYESZ és főleg a nyugdíj biztosítás mind lehúzás

1. A legtöbbjük drága (főleg a nyugdíjbizti)

2. senki se tudja meddig lesz kitolva a nyugdíjkorhatár, ami előtt hozzá se férhetsz a pénzedhez.Tényleg 70-75-80 évesen akarsz hozzáférni ahhoz a pénzhez? Ha az a terved hogy 40-50 éves korodig dolgozol csak akkor is várhatsz a pénzedre, míg a korhatárt el nem éred (azt hiszem a nyugdíjbizti a kivétel ebből)

3. Ráadásul ez a bűvös 130-150k adó-jóváírást is csak addig tudod csinálni amíg nem vagy kata-s. Sose tudod mikor kell/ érdemes kilépni az alkalmazotti viszonyból

4. Arról meg nem is beszéltünk, hogy igen, első két évben tök soknak tűnik, de ha ott van a számládon mondjuk 40M ft, akkor ahhoz kapott 150k adójóváírás kb semmi.

6. Bármikor megszüntetheti az állam ezekre az adójóváírást, mint ahogy az LTP-kre is megtette egyik napról a másikra.

7. Egy esetleges forint hiperinfláció esetén meg nyugdíjas korodra vehetsz belőle egy sportszeletet. -

#52712

SzekeresPeti

tag

SzekeresPeti

tag

Revolutról próbálkoztam az imént Random Capitalra utalni a NYESZ számlához tartozó bankszámlaszámomra, és elkezdtem kitölteni a számla adatait a címzett hozzáadásánál, de az ibant nem fogadja el, láthatóan nem egyezik a formátum. Hol van a hiba?

-

#52711

nort_on

senior tag

Csabroncka

#52706

nort_on

senior tag

válasz

Csabroncka

#52706

üzenetére

Csabroncka

#52706

üzenetére

Érdemes kiszámolni, hogy ezt érdemes-e tovább vinni vagy inkább ETF-be mindent. Én 13 év után szántottam be az Aranykort kb 6 év munkáltatói befizetéssel, mert azt gondolom, hogy 25 év alatt bőven visszajön az a bukó egy sima lusta portfólióval is. Aztán lehet, hogy tévedek. Majd kiderül. :)

Alap, hogy minden ilyen támogatott cuccot minimum időre érdemes kötni, ha a hozam maximalizálása és likviditás növelése a cél pl ÖNYP-t 55 évesen, babakötvényt 15 éves gyerekre, LTP-t 4 évre (ja, az már nincs...), stb.

-

#52708

Ixion77

addikt

szabi__memo

#52705

Ixion77

addikt

válasz

szabi__memo

#52705

üzenetére

szabi__memo

#52705

üzenetére

És azok mit szóljanak akik az elején szakmai kíváncsiságból bányásztak 1000+ bitcoint, megvan nekik egy pendiveon, csak elfelejtették a tárca jelszavát?

Nehéz lehet úgy aludni hogy a fiókodban van 50 milló dolcsi, csak nem férsz hozzá -

#52707

nort_on

senior tag

Csabroncka

#52703

nort_on

senior tag

válasz

Csabroncka

#52703

üzenetére

+ kiegészítés a lenti hátrányokhoz. Van, akinek jó (lehet). Pl akinek ez csak kiegészítő befektetése, 10 éve van nyugdíjig, 150e SZJA-t vissza tud igényelni, nem érdekli a likviditás, sem a pénzügyek, és helyette inkább meccset néz (mint pl apám), viszont a MÁP+ nál nagyobb hozamot szeretne.

Régebben kiszámoltam neki OTP-re, éves 750e (+150e), 2,91% költség, 6,94% hozam (ez valami közepes portfólió), ez jött ki 10 év után.

MÁP+: 11.187.845

ÖNyP: 12.601.207 -

#52706

Csabroncka

addikt

aujjobba

#52704

Csabroncka

addikt

aujjobba

#52704

Csabroncka

addikt

válasz

aujjobba

#52704

üzenetére

aujjobba

#52704

üzenetére

Ezt mind értem és tudom, "az éves jóváírás százalékosan egyre kevesebbet nyom a latba" ezzel is tisztában vagyok. Ettől függetlenül nem gondolnám ördögtől való 1 lábnak nyugdíjcélra.

Mondom az én 10 éves példámat (erste lendület):

Töke 10 év végén: 1.255.906 (ebbe minden benne van)

Ebből állami támogatás: 234.544

Költség: 68.490 (brut bef - nett bef)

Kivett hozam 10. évvel: 251.093Persze az arányok, igen tudom, hogy nem nagy összegről beszélek, de e-mellé tervezek fizikai arany + ETF porfóliót párommal kettőnknek nyugdíjra.

-

#52704

aujjobba

addikt

Csabroncka

#52703

aujjobba

addikt

válasz

Csabroncka

#52703

üzenetére

Az ÖNYP drága (magas a portfóliók TKM-je), sok az elvonás a befizetésekből, a dinamikus portfólió részvényaránya is alacsony, és az éves jóváírás százalékosan egyre kevesebbet nyom a latba, amint több pénzed van bent.

Mindezen felül még hozzá se tudsz férni.Nézd ezt, MNB mondja:

’A szektor 10 éves és a 15 éves nettó hozama záró vagyonnal súlyozott értéke 6,68 százalék és 6,45 százalék volt’ - [link]

Plusz tegyük hozzá kevesebbet írtak neked jóvá tőkeként mint amit befizettél, kb. 4-5%-kal. -

#52703

Csabroncka

addikt

Csabroncka

addikt

Kicsit a véleményetekre vagyok kíváncsi!

Kiszámoló Miki nagyon nem kedveli az ÖNYP vagy NESZ dolgokat, hovatovább hosszútvára nem is javasolja.

Bizonyos szinten laikusként kérdem én! Ha oda eljutunk, hogy azzállam ráteszi(tenné) a kezét ezekre a megtakarításokra, akkor az egyet jelentene, hogy a bankszámládra, bankbetétedre és értékpapírszámládra is ráteszi(tenné) a kezét.

Nem?

Az, hogy kapsz adójóváírást, és ez változhat, ezt megértem, én nem látom ennyire borúsan az előttem álló 30 évet.

Ha nagy gáz van, úgyis az arany menti meg az embert. (Azt megértettem, hogy ne csak ez legyen, nyugdíjra, de ettől még nem feltétlen egy rossz konstrukció) -

#52702

Zoty4

őstag

szabi__memo

#52701

Zoty4

őstag

válasz

szabi__memo

#52701

üzenetére

ha vettél volna eladtad volna 1000$nál és örültél volna mint majom a farkának

![;]](http://cdn.rios.hu/dl/s/v1.gif) El tudom képzelni, hogy ez működött mondjuk egy 17-19 századi tőzsdén ahol sokkal kevesebb ember, sokkal kevesebb papír és sokkal kevesebb változó adat volt, de manapság elég hülyeségnek hangzik.

El tudom képzelni, hogy ez működött mondjuk egy 17-19 századi tőzsdén ahol sokkal kevesebb ember, sokkal kevesebb papír és sokkal kevesebb változó adat volt, de manapság elég hülyeségnek hangzik.

mennyire lehet ráhúzni az elméletet a mostani hype vonatokra?

mennyire lehet ráhúzni az elméletet a mostani hype vonatokra?

Új hozzászólás Aktív témák

- Clair Obscur: Expedition 33 teszt

- VoLTE/VoWiFi

- Ukrajnai háború

- Milyen HASZNÁLT notebookot vegyek?

- gban: Ingyen kellene, de tegnapra

- Spórolós topik

- NVIDIA GeForce RTX 5080 / 5090 (GB203 / 202)

- Subaru topik

- Nem tudja garantálni a TSMC a tiltólistás cégek kizárását

- NVIDIA GeForce RTX 5070 / 5070 Ti (GB205 / 203)

- További aktív témák...

- Apple IPhone 13 Pro Max 256GB,Újszerű,Dobozával,12 hónap garanciával

- Apple iPhone 14 Pro Max 128GB,Újszerű,Adatkábel,12 hónap garanciával

- Apple iPhone 16 Pro Max 256GB,Újszerű,Dobozával,24 hónap garanciával

- Samsung Galaxy Note 20 Ultra 5G 256GB,Újszerű,Adatkábel,12 hónap garanciával

- Samsung Galaxy A56 5G 256GB,Újszerű,Dobozával,12 hónap garanciával

- ÁRGARANCIA!Épített KomPhone Ryzen 5 7600X 32/64GB RAM RTX 5070 12GB GAMER PC termékbeszámítással

- 3DKRAFT.HU - 3D NYOMTATÁS - AZONNALI ÁRAJÁNLAT - GYORS KIVITELEZÉS - 480+ POZITÍV ÉRTÉKELÉS

- Beszámítás! LENOVO Ideapad Gaming 3 Gamer notebook - R7 5800H 16GB RAM 512GB SSD RTX 3050 4GB Win10

- ÁRGARANCIA!Épített KomPhone i5 13400F 16/32/64GB RAM RX 7700 XT 12GB GAMER PC termékbeszámítással

- Lenovo ThinkCentre M720s SFF -Számla, garancia, WIN11

Állásajánlatok

Cég: Laptopszaki Kft.

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest