- Telekom otthoni szolgáltatások (TV, internet, telefon)

- Windows 11

- DIGI kábel TV

- Hálózati / IP kamera

- Alternatív kriptopénzek, altcoinok bányászata

- Vodafone otthoni szolgáltatások (TV, internet, telefon)

- OpenWRT topic

- Kaspersky Antivirus és Internet Security Fórum

- Vírusirtó topic

- Milyen NAS-t vegyek?

-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#8801

concret_hp

addikt

concret_hp

addikt

concret_hp

addikt

volt vmi összehasonlító oldal a folyószámlákra vagy csak az aktuális betéti kamatokra? ha folyószámlára is akkor link plz

vagy fullba vagy sehogy :D

-

#8802

Flashcash

Közösségépítő

concret_hp

#8801

Flashcash

Közösségépítő

concret_hp

#8801

Flashcash

Közösségépítő

válasz

concret_hp

#8801

üzenetére

concret_hp

#8801

üzenetére

-

attiati

veterán

válasz

viharhozo

#8797

üzenetére

viharhozo

#8797

üzenetére

Mert az egyiknél kiszámítható üzletmenetet biztosított, és kezelhető volt a kockázat, 260-nál meg orosz rulett.

De tulajdonképpen haldoklik az egész hitelpiac. Még ft hitelt se tudnak kinek adni, nemhogy még a devizakockázatot is fussák. Persze akinek nincsen rá szüksége, mert a havi törlesztő 10x-ese a fizetése, annak szívesen adnának

-

-

-

válasz

DopeBob

#8814

üzenetére

DopeBob

#8814

üzenetére

abbol a kommentbol nehez lett volna kihamozni amit most leirtal. nem irigyellek, ha lenne nem tudom visszafizetnem-e most. nekem nagyon ugy tunik, hogy az eurot mestersegesen tartjak 275-on, vicc hogy 274-276 kozott mozog mikor a svajci frank 20forintot libben ide-oda. ha igy van es elfogy az intervenciora szant penz mielott megnyugszik a piac, a kovetkezo megallo a 300, aztan 320-330...es a majdnem paritasban levo svajci frankkal ez kivegzes lesz. es kivanom hogy ne legyen igazam.

eladó 100+ új/használt társasjátékom: https://tinyurl.com/tarsasjatekok

-

DopeBob

addikt

Már csak 11 hónap, féllábon is. 5 éves hitel, inkább nem számolom ki, mennyibe kerül így a kocsi :-)

31k a törlesztő és ehhez még negyedévente jön egy 40-50, de most már inkább majd 60-70k-s árfolyamkülönbözet :/Egyébként ha megnézed, mire válaszul írtam ezt, szerintem világos

Viszont most kicsit aggódom mert 2-3 éves távlatban mindenképpen újabb hitelt fogok felvenni. Igaz ez a Fundamenta támogatott Ft hitel, de ki tudja ott meddig fog majd élni a 3,9%

[ Szerkesztve ]

MZ/X

-

válasz

DopeBob

#8816

üzenetére

valoszinuleg vilagos lenne

. ujabb hitel csabito, de ezek utan kosz nem, ki tudja mennyire van meg a lejto alja. allasom is olyan, hogy jol fizet, de 3 honapnal tovabb tervezni felesleges, barmikor repulhet barki (tozsde ftw). majd ha elkerulhetetlenne valik, addig gyujtogetek.eladó 100+ új/használt társasjátékom: https://tinyurl.com/tarsasjatekok

-

DopeBob

addikt

Nekem le fog járni a Fundamenta, valamit kezdenem kell majd vele, meghosszabítani nem akarom már, építkezni így még kevés (több néven is van) viszont nem tudom, hogy az itt leírt 3,9% garantált fix, deistenbizi stb kamat az tényleg ennyi lesz e a mondjuk 5 év múlva is? Vagy megszüntetik (persze visszamenőleg) és még fizethetek majd büntetést is

MZ/X

-

#8819

concret_hp

addikt

concret_hp

addikt

szerintetek lesz olyan hatása ennek a chf hitel mizériának, hogy ha ebből kezd kijönni a lakosság, akkor csökken majd az eladósodottság, mert a lakosság nem akar majd eladósodni és inkább a megtakarítások erősödnek?

vagy fullba vagy sehogy :D

-

#8820

aphra2

senior tag

concret_hp

#8819

aphra2

senior tag

concret_hp

#8819

aphra2

senior tag

válasz

concret_hp

#8819

üzenetére

Mivel a fél ország megszívta (lakás és kocsi hitel is) , sztem egy jó ideig senki nem akar majd hitelt megint felvenni, legalábbis nagyobb összeget.

(de én nem értek hozzá, a véleményem nem mérvadó )Probléma??Hát az meg micsoda?!!

-

#8821

lajafix

addikt

concret_hp

#8819

lajafix

addikt

concret_hp

#8819

lajafix

addikt

válasz

concret_hp

#8819

üzenetére

azt kérdezed hogy tanult-e a devhitelből a lakosság ? Nő-e a pénzügyi kultúrája?

ugye nem kell válasszolnom...Rock'n Roll

-

_BM_

senior tag

-

aphra2

senior tag

Sztem is , nagyanyám mindig mondta , hogy csak hitelt ne vegyen fel az ember soha, az a korosztály még emlékezett a 1929-es válságra, megint kell egy generációváltás mire megjön a bizalom újra.

( A gyerekemet én is lebeszélem majd , ne járjon úgy mint én )

)Probléma??Hát az meg micsoda?!!

-

-

#8826

concret_hp

addikt

concret_hp

addikt

államkötvényt egyébként minden bankban lehet venni?

vagy fullba vagy sehogy :D

-

brd

nagyúr

válasz

lajafix

#8827

üzenetére

Persze, ők is hibásak, csak ha nem olyan pénzt kapnának, aminek a nagy része nem létezik (ameddig vissza nem fizetik), akkor máris nem ők lennének a hibásak (a saját kellemetlen helyzetük bekövetkeztében persze igen, de legalább nem az én adómból pótolnák ki a bankok profitját).

The only real valuable thing is intuition.

-

_BM_

senior tag

válasz

lajafix

#8827

üzenetére

Teljesen téves nézet. Az államnak felügyeleti jogot kell gyakorolnia a piaci szereplők felett. Ezen alapulva vásárolhatsz nyugodtan gombát a piacon akkor is, ha sík hülye vagy a gombákhoz. Ha rendszerhiba folytán mégis belefutsz egy gyilkosgalócába, akkor nem az a megoldás, hogy így jártál, mentél volna inkább gombatanfolyamra. A gomba ugyanolyan termék, mint a hitel, meg a gyógyszer. Meg az erősáramú berendezések, meg az építőanyagok.

[ Szerkesztve ]

-

lajafix

addikt

a hitel nem ugyanolyan termék mint az anyagi javak. Pl lényeges eltérés hogy vissza kell adni, míg tudod mikor veszik vissza a megvett suzit... Az is különbség, hogy míg a kaját 1 hét alatt elfogyasztod, egy hitelt évtizedekre veszel fel. Szóval azt mondod, hogy ha kimész a piacra és az egyik kereskedő Xért adja a szép gombát, a másik meg szép ködös dumával X/3-ért(az X a kamat a hitelnél) akkor nem kell gyanakodni? Ráadásul a termék minőségéről kaptál egy részletes tájékoztatót: úgy hívják hitelszerződés, ahol a fő kockázat, az árfolyamváltozás le volt írva.

Ez az amikor a pénzügyi tudatosságról papolok. HIÁBA!

Ne álltassátok magatokat, az állam és a bankok mellett minimum akkkora része van a hitelfelvevőnek is buliban.

brd: az a pénz létezik, merthogy megkaptad. Mi nem létezett?

[ Szerkesztve ]

Rock'n Roll

-

Grass

aktív tag

Az felügyeleti jog nem azt jelenti hogy ki kell ölni mindenfajta kockázatot a rendszerből. Pl ha bemegyek a kaszinóba és elveszítem rouletten a pénzem akkor ki a hibás? Az állam mert engedi hogy kaszinók üzemelhessenek?

"Ne vedd készpénznek mások gondolatait" - Good Will Hunting

-

-

lajafix

addikt

-

brd

nagyúr

válasz

lajafix

#8830

üzenetére

Annak a pénznek a fedezete a hitelfelvevő fizetési ígérvénye (vagy jelzáloghitelnél az ingatlana stb.; kivéve persze az összeg egy töredékét, de ez jó esetben is max. 10% környéke, amelynek valóban léteznie kell a bankban már a hitel folyósítása előtt). Másképpen fogalmazva: azt a pénzt a bank azt feltételezve teremti egy tollvonással (pár gomb lenyomásával) a hitelfelvételkor, hogy a hitelfelvevő majd visszafizeti. Ha nem, bukta a pénzt. Lényegében ebből kerekednek a válságok (ill. a mostanihoz még néhány disznóság hozzájött, de ez az alapja), ill. ezért nem lehetne az összes hitelt visszafizetni.

De érdekes, hogy te ezt nem tudod, mert okosakat szoktál írni ide a topicba.[ Szerkesztve ]

The only real valuable thing is intuition.

-

lajafix

addikt

én a témát itt befejeztem, ez már megint az az urbán legenda hogy a banknak nem is volt CHFje amikor a kölcsönt adta... Ilyen erővel teljesen felesleges a bank mint intézmény elég azt mondani az ingatlan eladójának hogy kapsz egy papírt tőlem meg az önrészt oszt helló, majd a pék ad a papírra neked kenyeret... Azért gondold már át, hogy egy magyar bank hogy teremthet egy tollvonással CHFet? HUFot sem bírtak teremteni nemhogy CHFet... Mi értelme akkor a bankfelügyeletnek, minek csinálni a jelentéseket, etc...

A hitel fedezete az ingatlan(meg hogy ha nem elég az ingatlan értéke, akkor is fizess

), de a hitel összegnek meg kell lennie a bankban.

), de a hitel összegnek meg kell lennie a bankban.Túl sok az összeesküvéselmélet, amitől falnak megyek mert még a hatalmas bukta után sem tanulunk, nemhogy előtte legyünk észnél.

Rock'n Roll

-

brd

nagyúr

válasz

lajafix

#8841

üzenetére

Arról, hogy a bankok feleslegesek-e, lehetne vitázni, mindenesetre a (fedezett) pénz láthatóan így jön létre. A magyar bankok pedig szerintem valójában nem CHF-et hiteleznek (hiteleztek) a hiteleseknek, hanem forintot, csak az elszámolás történik CHF-ben (mondjuk ezen lehetne vitázni, de minden jel arra mutat, hogy ez történt, pl. tudtommal nem lehet törleszteni CHF-ben a CHF hitelt; na vajon miért nem?). Jelentkezzen az a CHF hiteles, aki CHF-et kapott hitelként (Magyarországon, magyar banktól felvett CHF hitelnél). Az ingatlan eladója pedig tényleg csak "egy papírt" (néhány byte-ot egy számítógépben) kap (ha már élhetek a példáddal), azt csak azért használhatod pénznek, mert lehet bízni abban, hogy a piac többi szereplője (pék) is elfogadja azt a darab papírt olyan értéknek, ami rá van írva. Amint ez a bizalom megszűnik, marad a cserekereskedelem (esetleg helyi pénz), ahogyan ez történt legalább egy országban már (ha kéred, utána nézek, hogy hol).

Jóval több virtuális pénz forog a világban, mint amennyit ki tudnának adni fizikai valójában a bankok. Ha minden pénz, amit hitelként adnak, egyszer meg kellett legyen valahol, akkor ez hogyan lehetne (és akkor a kamatról még nem is volt szó)?

Egyébként nem konkrétan a piaci szereplőknek hitelt adó bankokra gondoltam, hanem inkább a jegybankokra, csak nem akartam bonyolítani.The only real valuable thing is intuition.

-

Flashcash

Közösségépítő

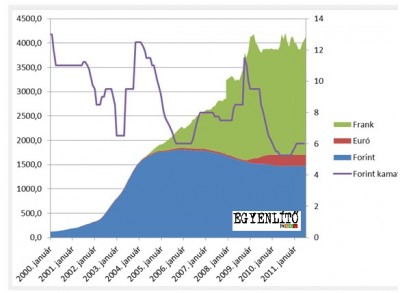

Néhány gondolat a devizahitel témáról, amely sajnos ismét aktuális lett.

-A devizahitel nem ismeretlen és nem egyedi termék. Az alábbi képen lehet látni, hogy 2004-től indult be a lakossági devizahitelezés Magyarországon.

Előttünk már sok más országban is voltak (deviza)hitelbotrányok, nálunk jóval fejlettebb pénzügyi kultúrával rendelkező országokban pl. Ausztriában vagy Angliában is. Bőven lehetett volna honnan tanulni és példát meríteni arról, hogy mi várhat ránk a jövőben.

Mit lehetett volna tenni a károk és a teljes anyagi csőd elkerülésére?

1, MNB középárfolyamhoz kellett volna kötni a devizahitelek folyósítási és törlesztési árfolyamát, ezt a Magyar hatóságok nem tették meg, így több-száz milliárd forint kárt okoztak a magyar hitelfelvevőknek, nemcsak magánszemélyeknek hanem pl. az önkormányzati CHF hiteleken keresztül a magyar államnak, a kivont forrásokkal a magyar gazdaságnak is. Bővebben infó erről a linken.2, Be kellett volna vezetni már 2004-től a kötelező önrészt. Azaz aki devizahitelt vesz fel, annak a devizanem függvényében rendelkeznie kell 40-60% önrésszel a hitelfelvételhez. (2010-ben vezették be)

3, Minden jelzálogalapú hitelnél be kellett volna vezetni a valódi felelős értékbecslést a virtuális helyett. Mit jelent ez pontosan? Kovács Józsi értékbecslési díjat fizet az értékbecslőnek, amiért teljesen joggal elvárhat valamilyen szolgáltatást. Kőbányán akar egy (2007-ben) 8M forint értékű lakásra 8MFt hitelt felvenni. Az értékbecslő és a bank együttműködése pedig azt eredményezi, hogy szó nélkül meg is kapja rá a hitelt. Ebben az esetben én inkább hitelcsalásról, felelőtlen hitelkihelyezésről beszélnék, nem valódi értékbecslésről. Ha Józsi azóta már 15M Ft-al tartozik a CHF árfolyam miatt, akkor hiába mondja, hogy bocs fiúk de kiszálltam, itt a lakás vigyétek én megyek albérletbe és újrakezdek, nem teheti meg. A bank a magyar állam jogszabályai segítségével utoléri és a fizetéséből folyamatosan vonatni fogja a lakás árverezése után fennmaradó tartozást kb. az idők végezetéig.

Akkor az értékbecslő miért is kapta a pénzt, a banknak milyen felelőssége, szakértelme volt az ügyletben? Ja, hogy semmilyen, két marokkal tolták ki a pénzt felelőtlenül és amint baj van azonnal az állam mögé bújnak és a hitelfelvevőre hárul minden felelősség, pedig valójában ők hibáztak.

4, Az előző pontban leírtakhoz kapcsolódva, be kell vezetni a magáncsőd intézményét. A hasonló jelzáloghitelekből meghatározott X év után lehetővé kell tenni, hogy az ingatlant a banknak hátrahagyva az adott család, hitelfelvevő tiszta lappal újrakezdhesse az életét.

5, Sokkal korábban be kellett volna vezetni a 2010-2011-ben megjelent szabályozásokat az egyoldalú szerződésmódosítás tiltását, a díjmentes vagy kisköltségű elő vagy végtörlesztés lehetőségét.

6, A korábbi egyoldalú szerződésmódosítós időszakban a PSZÁF által kitalált néphülyítő egységesített THM mutatót be kellett volna tiltani. Kedvencem amikor ismerős örömmel újságolja, hogy ő tudományosan összehasonlította a hiteleket, és kiválasztotta a legalacsonyabb akciós THM-el rendelkezőt. Ja, hogy fél év után módosultak a feltételek, az elérhető legkedvezőtlenebbre, és ő azt hitte, hogy a PSZÁF dolgozott helyette vagy a THM bármiféle garanciát jelentett a hitel teljes futamidejére vonatkozóan.

7, Szabályozni kellett volna a kezelési költség maximális mértékét a visszaélések elkerülésére, be kellett volna tiltani a kezelési költség devizaárfolyamhoz való kötését. Mindig elmondják, hogy magyarországi bankok nagyobb csődkockázatát meg kell fizetni, akkor talán a kezelési költség is kötelezően Ft-ban legyen, tekintsük akkor ilyen szempontból is Magyarnak a bankot.

8, Az opciós vételi jogot és az ehhez kapcsolódó banki csalásokat tiltani kellett volna.

A fentiek alapján a devizahitelek okozta károkért elsősorban a magyar politikusokat és a magyar állam által foglalkoztatott pénzügyi 'szak'embereket terheli a felelősség. Ezek az emberek vagy teljesen korruptak voltak és a bankok zsebre-tették őket, vagy csak szimplán pénzügyileg hülye emberek, nullához közeli szaktudással.

Az ő segítségükkel sikerült a mai helyzetbe eljutni. Az adófizetők által pénzelt szakmai szervezetek kiszolgáltatták a magyar lakosságot a bankoknak és nem nyújtottak semmilyen védelmet.Természetesen a hitelfelvevő magánszemélyek is hibásak, de Magyarországon nincs megfelelő pénzügyi oktatás, nem volt tapasztalat a devizahitelekkel, nagyon kevés ismerete volt az átlagembereknek erről a témáról. Mit várjunk egy egyszerű magánszemélytől ha az állam, a PSZÁF, a pénzügyi vezetők, a rengeteg szakértőt foglalkoztató önkormányzatok, a magyar bankvezetők is tökhülyék és tudatlanok voltak ebben a témában.

-

_BM_

senior tag

válasz

Flashcash

#8844

üzenetére

Flashcash

#8844

üzenetére

"3, Minden jelzálogalapú hitelnél be kellett volna vezetni a valódi felelős értékbecslést a virtuális helyett."

Külsős kamu értékbecslőket csak a kisbankok és az utolsó években megjelent "pénzintézetek" alkalmaztak. Az otp például komolyan vette a dolgot, ott nem volt mutyizás.

Hozzátenném, hogy a szocpoltámogatás önerőként történő beszámíthatósága sem volt semmi.

Én egyébként az önrész arányára helyezném a kizárólagos hangsúlyt a devhitelesek valamiféle megsegítése ügyében. Aki összekapart, illetve akinek összeadott a rokonság 6 millió önrészt egy 10 milliós lakáshoz, és a törlesztőemelkedésen kívül valami beb*szott, azokat külön kéne kezelni. És azok, akik családon belül eladták egymásnak a lakást önerő nélkül, hogy kápéhoz jussanak (adriázni, jóautót venni), menjenek csak a levesbe.

Az ő segítségükkel sikerült a mai helyzetbe eljutni. Az adófizetők által pénzelt szakmai szervezetek kiszolgáltatták a magyar lakosságot a bankoknak és nem nyújtottak semmilyen védelmet.

Tökéletes definíció, de tegyük hozzá, hogy ezen a téren semmi változás nem történt

[ Szerkesztve ]

-

Flashcash

Közösségépítő

Külsős kamu értékbecslőket csak a kisbankok és az utolsó években megjelent "pénzintézetek" alkalmaztak. Az otp például komolyan vette a dolgot, ott nem volt mutyizás.

Saját ismerősi körből is tudok több esetet nagybankokkal, ahol 100% vagy afelett adtak hitelt, így a kisbankos állítást sem tudom megerősíteni.

Tökéletes definíció, de tegyük hozzá, hogy ezen a téren semmi változás nem történt.

Igen ez így van.[ Szerkesztve ]

)

)

)

)

), de a hitel összegnek meg kell lennie a bankban.

), de a hitel összegnek meg kell lennie a bankban.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- AMD K6-III, és minden ami RETRO - Oldschool tuning

- PlayStation 5

- ASUS Vivobook Snapdragonnal: talán egy új korszak kezdete!

- LG LCD és LED TV-k

- Autós topik

- Novemberi hardverkavalkád

- Folyószámla, bankszámla, bankváltás, külföldi kártyahasználat

- World of Tanks - MMO

- Azonnali alaplapos kérdések órája

- iPhone topik

- További aktív témák...

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest