-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

ad4m1337

aktív tag

Sziasztok!

1 - 1.5 hónapra szeretnék lekötni egy nagyobb összeget bankbetétbe (vagy ha tudtok más terméket, akkor abba...), és úgy néztem a Gránit banknál van 1 hónapos betéti kamat 5% éves kamaton (tehát 1 hónapra 5%/12hónap), ami relatív kiemelkedőnek számít.Van bárkinek más ötlete ilyen rövid távú befektetésre/lekötsére?

-

ad4m1337

aktív tag

Akkor az adott sorozat lejáratát az adott forgalmazó rendszerében látni fogom? Tehát pl. bemegyek az OTP direkt netbankba, kiválasztom az adott sorozatot, és láthatom a lejáratot és majd a lejárat napján likvidálom ha jól értem?

De ezután is kell árfolyamnyereség SZJA -t fizenti nem?

-

-

#83609

bugizozi

őstag

PredatorZoli

#83587

bugizozi

őstag

PredatorZoli

#83587

bugizozi

őstag

válasz

PredatorZoli

#83587

üzenetére

PredatorZoli

#83587

üzenetére

És ez mennyivel rosszabb mint a PMÁP? [link]

A mai naptól jegyezhető az Erstenel 2 év futamidejű, fix évi 15% kamatú kötvény.

[link]Erste-s vagyok, csak egy kis “aprót” szeretnek betolni maximum 2 évre.

KösziVCP7-DCV, CCNA ||| Ami működik, ahhoz nem szabad hozzányúlni!

-

aAron_

őstag

válasz

bugizozi

#83609

üzenetére

bugizozi

#83609

üzenetére

Mivel korábban kibocsátott kötvényük hozama ennél (15%-nál) jóval magasabb, ezért biztosan rossz vétel egy ilyen.

Ha max 2 évre, akkor az azt is jelenti, hogy TBSZ nem jöhet szóba, így Szja-t is fizetni kell utána.

#83608ngaba: Igen, erre gondoltam. Hosszú időn keresztül fennálló magas államkötvény hozamok lakáskiadás megtérülési rátáját felborítja az egyensúlyi pontból. 2 opció lehetséges: bérleti díjak felmennek (ez úgy tűnik meg is történt, de a kereslet már újabb áremelést nem bír el) vagy a lakásárak beesnek (ez még nem történt meg, de következő lépésnek ez lenne a logikus).

Más: 2041/A már 9% alá ment. Irigylem azokat, akik vettek belőle.

What is your ikigai?

-

avl

senior tag

válasz

aAron_

#83610

üzenetére

aAron_

#83610

üzenetére

"Ha max 2 évre, akkor az azt is jelenti, hogy TBSZ nem jöhet szóba"

-> szerintem ez túl kategorikus; simán szóba jöhet TBSZ-en belül; pl. mert van ott korabbról más - ennél bizonytalanabb, rosszabb - eszközben HUF, vagy egyéb konstellacio

a 15% pedig simán magasabb, mint egy 2025/C mostani hozama

vajon miert jelentek ezek a 15%-osak meg ? a bank tud 18%-hoz közelebbin kapni, igy jo business nekik ?

vagy 2-3 ev tavlatban a fix 15% nem is olyan jo (most lefixalva) ?

-

#83613

boti19871125

csendes tag

boti19871125

csendes tag

boti19871125

csendes tag

Tegnap reggel 8kor indított Revo EUR utalás ma hajnalban jóváírva exRandomos számlán az Erste-nél. Sztem ez teljesen vállalható.

-

Lex Icon

senior tag

15% kamat -15% SZJA = 12,75% vs. 2025/C ma 12,51%.

Emiatt nem érdemes TBSZ-szel szórakozni és találgatni, mit vegyél a további időben, főleg, ha még számlát is kell nyitni egy banknál. Nem számoltam ki, de ha jól saccolom, a PMÁP is jobban hoz 3 éves távon.[ Szerkesztve ]

-

aAron_

őstag

"a 15% pedig simán magasabb, mint egy 2025/C mostani hozama"

Ez oké, de ugyan ettől a kibocsátótól elérhető egy magasabb hozamú (~18%) kötvény, majdnem azonos lejárattal, akkor azt érdemes megvenni. Úgy is mondhatnám, hogy a 15%-os kötvény cash flowit a már kibocsátott, piaci árjegyzés alatt lévő, azonos kockázati profillal rendelkező kötvény hozamaival kell diszkontálni. Ez alapján pedig negatív lesz a nettó jelenérték.

What is your ikigai?

-

fecus

őstag

válasz

aAron_

#83610

üzenetére

És ehhez hol lehet hozzájutni:

"Mivel korábban kibocsátott kötvényük hozama ennél (15%-nál) jóval magasabb, ezért biztosan rossz vétel egy ilyen.""Szörnyek léteznek, de túl kevesen vannak ahhoz, hogy igazán veszélyesek legyenek. Sokkal veszélyesebbek az átlagemberek, a funkcionáriusok, akik készek hinni és cselekedni anélkül, hogy kérdéseket tennének fel." (fordította DeepL ) - Primo Levi

-

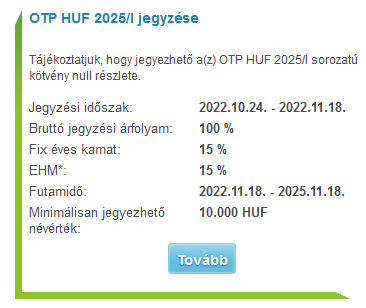

vnorbi

aktív tag

Érdekes, ahogyan ezt az OTP kommunikálja. A saját kötvényes oldalukon továbbra is csak olyan devizakötvényt ajánlanak, amit amúgy már nem lehet jegyezni, az új HUF kötvényről nincs szó. Az OTPdirekten viszont tényleg megjelent:

Aztán ha rákattintok a Tovább gombra, akkor ezt dobja:

"Felhívjuk figyelmét, hogy a kiválasztott értékpapír csak meghatározott ügyfélkör számára, vagy meghatározott értékpapírszámla esetén jegyezhető. A kiválasztott értékpapír forgalmazási lehetőségeiről Az aktuálisan jegyezhető értékpapírok listájáról és termékjellemzőiről című Hirdetményből, illetve a kiválasztott értékpapír forgalmazási dokumentációjából tájékozódhat. További információért kérjük forduljon telefonos vagy online ügyfélszolgálatunkhoz."

A hivatkozott dokumentum eheti verziója tényleg nem tartalmazza az OTP kötvényt, csak az állampapírokat. Szóval egyelőre ez szerintem még nem jegyezhető, de az is lehet, hogy direkt van így, és tényleg csak egy meghatározott ügyfélkör számára lesz elérhető, bár a Végleges Feltételekben én nem találtam erre vonatkozó korlátozást.

-

avl

senior tag

válasz

Lex Icon

#83614

üzenetére

Lex Icon

#83614

üzenetére

"Emiatt nem érdemes TBSZ-szel szórakozni" - teljesen egyetértek, de a csak szócskát hozzáteszem: csak emiatt nem érdemes

mintha a megiteles tulsagosan a sajat perspektivakat tükrözné, pedig topic hasznossag szempontjabol jobb, ha igyekszünk azt levetközni

de ha már úgyis van TBSZ (nekem ugye kb. 20 db :-) ?!?!pl.: ha valakinek már van TBSZ-e (plane az Erste vagy OTP kötveny lejaratahoz közel esö "kifutással") és ott valamilyen eszköze (valami szuper bef.alap ;-), simán lehet jó egy 15%-os banki kötvény; nyilvan nem mindenkinek, de szinte biztos, hogy van, akinek meg igen

-

#83622

tototos

őstag

Yellow73_a

#83566

tototos

őstag

Yellow73_a

#83566

tototos

őstag

válasz

Yellow73_a

#83566

üzenetére

Yellow73_a

#83566

üzenetére

BMÁP esetleg?

-

aAron_

őstag

3 éves grafikonon mostani emelkedés még így sem túl szembetűnő.

#83616fecus: Stuttgarti tőzsdére be van vezetve, ezt linkeltem. Itthoni brókerek közül ki képes ennek elérésére, azt nem tudom.

[ Szerkesztve ]

What is your ikigai?

-

Yellow73_a

tag

válasz

tototos

#83622

üzenetére

tototos

#83622

üzenetére

A BMÁP a PMÁP alatt kamatozik, főleg a jelenlegi DKJ hozamokat figyelembe véve, nem látom sok előnyét a PMÁPhoz képest, legalábbis a kamatszinteket összehasonlítva.

Bár az igazat megvallva nem is tudom, hogy ezt a három hónapos DKJ átlaghozamot miből is kell számolni pontosan. Ebben tudnátok nekem segíteni? Ez az ÁKK honlapján közzétett eladási hozamokból látszik? Vagy hol találok erről pontos infót, esetleg táblázatot, hogy mit is kell nézni?

Két kedvezőbb dolgot látok most a BMÁP javára: a lényegesen rövidebb lejárati időt, illetve a három havonkénti kamatfizetést. Viszont nem hiszem, hogy a BMÁP kamata magasabb lesz 2022-es átlag infláció felett 1,5%-kal, ami a PMÁP 2023.március-2024.március közötti kamata lesz. -

#83626

tototos

őstag

Yellow73_a

#83625

tototos

őstag

válasz

Yellow73_a

#83625

üzenetére

Én csak az állampapír kalkulátort néztem, ahol most jobb a BMÁP bár ugye ott becsült kamatérték van beírva, de azt én sem tudom pontosan hogyan kell számolni.

-

#83629

vnorbi

aktív tag

Yellow73_a

#83625

vnorbi

aktív tag

válasz

Yellow73_a

#83625

üzenetére

Az ÁKK Historikus adatok oldaláról letöltöd az Aukció táblázatot. Ezen beállítod a B oszlopon (Tenor), hogy csak a "3M" értékeket mutassa (ez egyben most megcsinálja a DKJ szűrést is, de ha a C oszlopban látsz mást is, akkor ott is állíts be szűrést, hogy csak DKJ legyen).

Rendezni elvileg nem kell, a táblázat végén kell nézni az utolsó 4 sort. Ezeknél kell venni az átlag hozamot (N oszlop), és ezeknek kell venni a súlyozott átlagát az K oszlop szerinti elfogadott mennyiséggel. Ez adná meg, hogy ha most lenne kamatmegállapítás, akkor mennyi lenne a következő negyedévre a BMÁP kamatbázisa.

Például a jelenlegi kamatperiódusra érvényes 10,32%-os bázis így jött ki:

A kamatmegállapítás szeptember 25 környékén lehetett. Ettől az időponttól visszanézve az aukciós eredmények így néztek ki:

2022.08.30 9,08% 20000,00

2022.09.06 9,73% 15000,00

2022.09.13 10,95% 19499,98

2022.09.20 11,02% 29999,98Ezekből a súlyozott átlag 10,31568016% -> 10,32%.

A ténylegesen kifizetendő 2,86% kamat pedig így jön ki:

10,32+1=11,32

11,32/360*91=2,861444444

2,861444444 -> 2,86%Ha ma lenne kamatmegállapítás (de nincs), akkor ez jönne ki:

2022.10.04 11,92% 23999,99

2022.10.11 12,34% 30499,98

2022.10.18 13,10% 28499,98

2022.10.25 13,14% 29999,84Ezekből a súlyozott átlag 12,65486661% -> 12,65%.

A ténylegesen kifizetendő kamat pedig így jön ki (feltételezve a 91 napos kamatperiódust):

12,65+1=13,65

13,65/360*91=3,450416667

3,450416667 -> 3,45%[ Szerkesztve ]

-

Eddig az volt, hogy bárhogy is esik a tőzsde, forintban nem tud csökkenni a devizában denominált portfoliónk. Most, hogy az EURUSD visszatért a paritás fölé, az FTSE All-World index emelkedése EUR alapon nem látszik, plusz a forint erősödésével még csökkent is a portfolióm értéke 2%-kal forintban. Régen volt már ilyen

[ Szerkesztve ]

-

#83634

tothjozsef

aktív tag

tothjozsef

aktív tag

tothjozsef

aktív tag

A netbrokerben hol látni hogy mikor és mennyi osztalék érkezett?

-

Yager01

senior tag

válasz

Yager01

#83503

üzenetére

Yager01

#83503

üzenetére

Korábban érdeklődtem a KH Tbsz-el kapcsolatban, hogy érdemes e megtartani és nem csak az újonnan nyitott KBC Tbsz en adni venni. Az itteni olvasatok alapján mindenki ETF-et meg állampapírt javasol a befektetési alapok szóba semi jönnek. Gondolom ennek a magasabb ktsg az oka illetve az is talán, hogy a bef.alapok mögött sokszor ETF -ek állnak amiket meg lehet venni direktbe is pl. KBC-n keresztül. Van valaki aki meg tud győzni arról, hogy érdemes tartani a banki TBSZ-t és azon is venni valamilyen K@H befektetési alapot vagy tök felesleges és érdemesebb megszűntetni esetleg transzferálni KBC-hez...

Full felejtsem el a befektetési alapokat?Van egy 11éves UnitLink cuccom is amibe évente 2x125e Ft-ot toltam. 12 év után lesz 100% a visszavásárlási érték de ehhez még be kell tolni 250e Ft-ot és ki tudja, hogy a benne lévő papírok addig mennyit hoznak. Végre rá szántam magam, hogy megszűntetem (most várom, hogy pontosan mennyit adnak érte) és betolom PMAP-ba mert ha a jövő Decembert veszem alapul akkor is sztem többet hoz a PMAP mint akármilyen életbiztosítással kombinált cucc. Persze ahogy jeleztem ezt feléjük emailben azonnal hívtak, hogy maradjak, mert hülyeség ilyenkor exitelni ...

-

Ringman

nagyúr

Szerdai hatállyal megszüntette 5 és 10 éves kamatperiódusú, piaci alapú jelzálogkölcsöneit az OTP, a banktól már csak végig fix kamatozással lehet nála piaci lakáshitelt felvenni – hívja fel a figyelmet a Bank360.hu. Megjegyzik: a piacvezető lépését más bank is követheti, mivel a magas kamatok miatt ezek a konstrukciók váltak a legolcsóbbá

Eladó használt nyergek: SQLab 611 Ergowave CrMo 14 cm: 30e | Ergon SR comp men road S/M 22e | Pro Turnix Perf. AF 275x132 mm 25e || Használt Cane Creek eeSilk 27.2 x 350mm Road 20 mm 63e

-

Ra3

őstag

válasz

Ringman

#83636

üzenetére

Ringman

#83636

üzenetére

Hát ez se fogja növelni a hitelfelvételi kedvet, nekem legalábbis nem tűnne jó ötletnek 20 évre eladósodni a mostani jó magas hitelkamatok mellett, esélyt se hagyva arra hogy 5-10 év múlva lecsökkenjen a törlesztő ha magához tér a gazdaság.

''...te vagy a Jedi-ből az Onedin Kennedy?''

-

buherton

őstag

A MÁK 2027/B-ben érdemes gondolkodni hosszú távon? Édesanyámnak - és egyébként magamon is - szeretnék segíteni. Neki jelenleg van az 1 év múlva lejáró DKJ-ból, PMÁP 2028/L és emellé gondoltam a MÁK 2027/B-re. A DKJ-val lehet spekulálni, hogy 1 év múlva talán lesz jobb ajánlat. A PMÁP 2028/L bár most nem hoz jól, de februárban van a forduló és akkor már jó lesz. Ez ugye infláció követő. Emellé gondoltam diverzifikáció végett arra, hogy legyen egy olyan papír, ami nem az inflációhoz kötött. Először a Bónusz Magyar Állampapírra gondoltam, de ahelyett akkor inkább DKJ. Viszont a BUBOR-hoz kötött MÁK 2027/B jó ajánlatnak tűnik jelenleg.

Szerintetek?

tely, baly, fojó, mennyél, mingyárt, telyföl, tolyás, malyd, kapú, egyenlőre, ejsd, jáccani, ahoz, fúj, hüje, muszály, alat, álok, lasan, fojtatás, ál, fontós, költsön, eggyüt, lyob (jobb?), mek, mongyak, milyért - !!! Tanúlyunk már meghejjessen irni... !!!

-

aAron_

őstag

válasz

buherton

#83644

üzenetére

buherton

#83644

üzenetére

BUBOR és infláció között van korreláció, így 2027/B ha nem is közvetlenül, de mégis részben inflációhoz kötött. Időtáv függvényében én inkább fix kamatozású kötvénnyel egészíteném ki a PMÁP-ot.

#83643Manitou: Hamarosan lehet írogatni a magyarországi irodájuknak, hogy pls. tbsz.

[ Szerkesztve ]

What is your ikigai?

"

"

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen