-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Stanlee

őstag

válasz

tomazin

#82581

üzenetére

tomazin

#82581

üzenetére

A devizaalapu hitelekkel az volt a fo gond, hogy a bankok nagyon minimalis onerovel, a fizetes nagyon nagy reszere adtak ki hitelt. Akkoriban 10% onerore, a havi fizetes 60-70% vagy akar tobbre is odaadta a bank a CHF meg EUR hitelt. A masik ami meg hianyzott, az egy banki termek, ami az arfolyam valtozast kellett volna, hogy kikuszobolje, akar a teljes hitel futamidejere is, de a bankok ezt sem fejlesztettek ki.

Nem a bankokat vagy a MNB-t, jogalkotokat hibaztatom, mert mindenki esz nelkul vette fel akkoriban a deviza alapu hiteleket, akkoriban mindenki hibazott. Amugy a mostani helyzet sem tul jo, foleg jogalkotoi szinten nagyon gaz a helyzet, a hitelfelvevok nagy resze meg ugyanolyan komolytalan, mint 15-20 evvel ezelott.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

#82602

PazsitZ

addikt

PredatorZoli

#82576

PazsitZ

addikt

PredatorZoli

#82576

PazsitZ

addikt

válasz

PredatorZoli

#82576

üzenetére

PredatorZoli

#82576

üzenetére

Ez tudott dolog volt és már bizonyos helyeken eddig is "tiltva" volt, szóval most adnak a sz@rnak egy pofont.

De ez a mindenhol betiltjuk, ott is ahol még lehetne kapacitás megint ilyen ad-hoc szakmai tudást nélkülöző ló túloldala.A megfelelő hálózatfejlesztés nagyon igaz!

Mondjuk a közművek kivéreztetése nem tudom, hogyan fog ebbe az irányba mozdulni valaha is

#82566 PredatorZoli : ez az info nekem eddig kimaradt, de a lényeg, hogy örömteli.

#82583 Lex Icon: bár 0 napelemet kötöttem be, de tudtommal a hálózatba betáplálás engedély köteles, szóval azon tűnődök, hogy tudták "titokban" túltolni.

[ Szerkesztve ]

- http://pazsitz.hu -

-

tomazin

veterán

válasz

PazsitZ

#82602

üzenetére

PazsitZ

#82602

üzenetére

Felesleges ebbe a vitaba belemenni. Kiirnak egy napelemes palyazatot, majd ra kevessel beszantjak. De ez teljesen rendben, tudod malacka igy szokott leszallni.

Mindamellett, h a hmke-k sok fejfajast okoznak a mavirnak/uzemeltetonek. Vagy,h a szeleromuvek teljesen be voltak tiltva (ugy tudom ezt modositottak). Sok retu ez a problema. -

#82604

forumpista

aktív tag

PredatorZoli

#82576

forumpista

aktív tag

PredatorZoli

#82576

forumpista

aktív tag

válasz

PredatorZoli

#82576

üzenetére

Fideszes propagandat hallhattunk, ez meg lemaradt a mondanivalod vegerol, legkozelebb majd ne felejtsd el kiirni.

a valosag pedig az, hogy a potrohos nem lopja el az kozpenzeket mondjuk mindenfele kastelyok maganbirtokba vetelehez (hatvanpusztai birtok mond valamit?), akkor boven lett volna penz es ido (ugye 12 evrol beszelunk) az energetikai halozat korszerusitesehez.

Erdekes modon tolunk nyugatabbra megoldottak.De ha mar szerinted ennyire karos a visszataplalas es ezert tok jo hogy most betiltottak, akkor lennel szives megmagyarazni hogy az un. erkely napelem miert vannak tartosan tiltva itthon?

ugye annak pont az a lenyege hogy csak magadnak termelsz szinte zero visszataplalassal, megis tiltva van evek ota…Ja igen, es hogy egy masik kerdesedre is valaszoljak, masfel ev mulva boven 500 ft felett lesz az euro.

-

#82605

aAron_

őstag

forumpista

#82604

aAron_

őstag

forumpista

#82604

aAron_

őstag

válasz

forumpista

#82604

üzenetére

forumpista

#82604

üzenetére

Egyébként ha másfél év múlva 500 lesz az EURHUF, akkor a jelenlegi kamatszint mellett pont mindegy, hogy milyen devizanemben fektettél be.

[ Szerkesztve ]

What is your ikigai?

-

#82607

erdey_a

őstag

szabi__memo

#82606

erdey_a

őstag

szabi__memo

#82606

erdey_a

őstag

-

tlac

nagyúr

Október 1-től az exRandomosokra is az általános Erste díjjegyzék az érvényes? Nem úgy volt, hogy valami 1-másfél évig nem fognak változni bizonyos díjak?

ott van a linkeden is megfejtés

bizonyos díjakat meg lehet úszni (az online-ban van leírva)"Az egyesülést követően már az Erste online ügyfeleinek szóló díjjegyzék mérvadó. Az ebben nem részletezett díjtételek (például utalási díjak) az Erste üzleti díjjegyzékében kerülnek meghatározásra"

[ Szerkesztve ]

-

#82610

PredatorZoli

Topikgazda

forumpista

#82604

PredatorZoli

Topikgazda

forumpista

#82604

PredatorZoli

Topikgazda

válasz

forumpista

#82604

üzenetére

Akkor még egyszer a gyengébbek kedvéért.

Én nem propagandáztam, hanem egy szakmaibb leírást adtam a háztartási napelemek problémájáról. (Politikai vonalra csak te terelted, én semmi ehhez kötődőt nem írtam az általad hivatkozott hsz.-ben, javaslom olvasd el újra)

Nem foglaltam véleményt arról hogy jó húzás volt e ebben a formában interpretálni a beszántást (nem volt az, már rég be kellett volna tiltani és nem egyik napról a másikra hanem előre bejelentve), ez azonban azon a tényen, hogy műszaki szempontból nem jó ez az egész kisfeszültségű betáplálós sztori a jelenlegi meglévő hálózattal, egy tényállás, ennek kapcsán nem fogok vitába szállni, és akkor így szerintem ezzel le is zárhatjuk ezt a témát.Sajnos ott tartunk, hogy ha valaki egy másiknak nem tetsző tényállást leír (tudományos alapon igazolható tényállást, ami nem véleményes dolog), arra ráolvassák hogy propagandista... Nem vagyok Fidesz szimpatizáns btw...

[ Szerkesztve ]

-

aAron_

őstag

válasz

tobias40

#82608

üzenetére

tobias40

#82608

üzenetére

Mi a pontos célod? Befektetési időtáv? Mennyiért tudod eladni a 2028/I-t (Államkincstárnál 99%-os vételi árjegyzés van, de ez máshol lehet kevesebb)? Ha PMÁP-on belül akarsz maradni 2027/J és 2029/I a legnépszerűbb jelenleg, ezeknek magasabb a hozama már kamatforduló előtt.

Fix kamatozású, hosszabb kötvényeken is már valószínűleg van reálkamat, de az inflációt előre jelezni nagyon nehéz, pláne most.

What is your ikigai?

-

tobias40

veterán

válasz

aAron_

#82611

üzenetére

aAron_

#82611

üzenetére

Az időtáv maradhat ennyi ami volt,csak hogy ha másikra váltok át akkor bukok amiatt hogy hamarabb bontom fel?

És mennyit kapnék ha átlépek egy újba?

Nem kell most a pénz csak a legoptimálisabban szeretném befektetni...

A mostanin ha jól emlékszem 7% kamat van..Nem kell feltétlen PMÁP de amikor kötöttem akkor ezt javasolták itt a fórumon,február-márciusban..

[ Szerkesztve ]

-

Qtyii

tag

vettem Magyar Államkötvény 2023/A-t 9534 Ft-ot fizettem 10000 névértékér. novemberre ilyen egységre 600 ft kamatot írt... ha jól értem akkor a lejáratkori is lesz egy 600 Ft-os hozam+ vissza kapom a 9534-et? Mennyi lesz a visszakapott összeg ... tehát mennyi %-esz a hozam?

-

Dare2Live

nagyúr

válasz

Lex Icon

#82598

üzenetére

Lex Icon

#82598

üzenetére

Tökéletesen megértettem amit Zoli mondott. Ha nem kérlek mutasd meg hol mondtam annak ellent. Ha nem akkor ne keverj ide még USA hálózatot is ha lehet kérni, mert ha igen esetleg azt merem feltételezni terelsz/nem értetted meg amit Zoli mondott.

Hamár "A lakossági napelemeket csak a saját fogyasztásig szabad fejleszteni" nemm tudom a mondat mennyire értelmes szakmailag de ilyet hol írt Zoli? Lehet nem értetted meg amit írt?

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

ngaba

aktív tag

Bocs, nem láttam, és már nem is aktuális. Lehet, hogy elszámoltam valamit, de alig mérhető hasznot számoltam, egy 10.000 ft-os DKJ átcseréléséből lett volna 10.004,5 ft lejáratkor.

Egyébként itt megint mgoogyi segítségére van szükségem, hogy hogy a túróba számítja a kincstár a hozamot felhalmozott kamat esetén. 2023/C-nél engem az érdekel, hogy mennyiért tudom megvenni, és mennyit kapok a végén (101.5%-ot), és az így kapott hozamot évesítem. Számomra ez a hozam, és ez 14% alatt van, akárhogy nézem.

-

ngaba

aktív tag

(Sima favágó módszerrel számoltam: Visszaváltasz 10.000 ft DKJ-t, kapsz érte ennyit, amiből 2023/C-t veszel, és kiszámoljuk, hogy mennyit kapsz eladáskor. Azzal nem szórakoztam, hogy csak 10.000 címletekben tudod megvenni.)

Azért emlegetem itt a hozamot, mert ha a kincstár DKJ eladási hozamára és 2023/C vételi hozamára hagyatkoztam volna, akkor 0.4% nyereségnek kellene lennie kábé, ami épp egy nagyságrenddel több...

[ Szerkesztve ]

-

ngaba

aktív tag

Megvan a megoldás. DKJ-nál 360 nappal számol, és lineárisan évesít (mivel 1 évnél rövidebb lejáratú). A 2023/C-nél pedig 365 nappal számol, és exponenciálisan évesít (hiába van kevesebb, mint 1 év a lejáratig, a papír lejárata hosszabb). Tehát a kettő hozama nem teljesen összehasonlítható. (A 2023/C-re ugyanakkora hozamra nagyobb évesített hozamot látnánk most, mint a DKJ230823-nál. Körülbelül 14% 2023/C hozam felel meg 13.62% DKJ hozamnak.) Jobb kézzel kiszámolni, mint mindig.

[ Szerkesztve ]

-

vnorbi

aktív tag

Ha ez zavar, szólhatsz a Kincstárnak. Oda szokták írni az árfolyamtáblákhoz, hogy a kormányrendelet előírása szerint számolják az EHM-et, úgyhogy a szándék elvileg megvan erre, csak elrontják. Ha az előírásnak megfelelően számolnának (amiben egy év 365 nap, nem lehet ettől eltérni), akkor a különböző állampapírok egymással és egyéb befektetési termékekkel is könnyebben összehasonlíthatóak lennénnek (amennyiben az adott termékre lehet EHM-et számolni).

-

bigbuda

aktív tag

Kedves Fórumtársak,

Érdekelne a véleményetek, illetve magamat okosito tanacsokat is szeretnék kérni, hogy mit tennétek a helyemben.Szóval van egy összeg (kB az összmegtakaritas 15%-a) egy TBSZ-en, már az Erste brokernel, exRandom. Az összeg már lassan egy éve csak csücsül, nem vettem belőle semmit. Őszinte leszek jelenleg pontosan nem tudom, hogy mit akarnék vele, igazából annak idején mikor befizettem, ilyen spekulációs céllal tettem, hogy ha látok valami jó lehetőséget, akkor veszek, egy normálisabb hozam után eladom, majd újra és újra. De nem történt meg még ez. Short-ban nem nagyon gondolkodtam, inkább csak long, rövidebb távú spekuláció.

De most ilyen kamat környezet miatt elgondolkodtató, hogy az az évi minimum 11-12% biztos hozam azért már elgondolkodtató lenne hogy kivegyem és mondjuk állampapírba tegyem. Egyébként már van állampapír, sőt az összes egyéb megtakarításom ott van.

Ti mit tennétek?

Ha kiveszi az ember akkor ugrott az adott TBSZ "futamidő" , de ha még évekig nem vennék semmit, akkor azért az elmaradt állampapíros hozam már fájó lehet. Illetve ha hirtelen lenne valami vételi gyanús részvény, akkor nem lenne miből megtenni.Vagy milyen egyéb befektetesben gondolkodnatok ebben a helyzetben?

Előre is köszi az okito jotanacsokat, tapasztalatokat, véleményeket.

[ Szerkesztve ]

-

#82623

PredatorZoli

Topikgazda

bigbuda

#82622

PredatorZoli

Topikgazda

válasz

bigbuda

#82622

üzenetére

bigbuda

#82622

üzenetére

1, TBSZ-en belül is lehet állampapírt venni, nem kötelező amiatt felbontani

2, Ha ez eleve ilyen magasabb kockázatú láb lenne, akkor célszerű lehet ETF-et venniItt minden azon múlik hogy mi ezzel egyáltalán a cél, amit nem igazán fejtettél ki, magyarán milyen időtáv és mekkora kockázat fér bele, mire fog kelleni a lóvé.

Egyébként ez a várok a partvonalon és nézem hogy mikor lesz olyan részvény ami jó vétel lesz nem igazán egy tuti stratégia. Nem tudom mennyire van laikus, úgy gondolom hogy igen, így én ezt nem igazán javaslom...

[ Szerkesztve ]

-

#82624

Qtyii

tag

szabi__memo

#82542

Qtyii

tag

válasz

szabi__memo

#82542

üzenetére

szabi__memo

#82542

üzenetére

Ez azt jelenti ha hétfőn veszem akkor többet hoz nekem mintha most ?

-

paatrick

őstag

válasz

bigbuda

#82622

üzenetére

Ezt engedd el:

" ilyen spekulációs céllal tettem, hogy ha látok valami jó lehetőséget, akkor veszek, egy normálisabb hozam után eladom, majd újra és újra"Az utóbbi 1 évben is sok lehetőség volt spekulálni te mégsem láttad meg. Sokan beleesnek ebbe a hibába, azt hiszik visszatekintve hogy majd a következő alkalom kiszúrja a szemüket, aztán mindig lemaradnak, rosszabb esetben későn szállnak be és még a végén mínusz is lesz belőle.

Biztos fognak itt segíteni hogy mi a legjobb passzív befektetés számodra, akár állampapír is. Azzal is jobban jársz mintha nem csinálsz semmit vele[ Szerkesztve ]

6 év "lelkes újonc", 4 év "kvázi-tag", 2 év "tag", 1 év "aktív tag", már senior tag. I'm doing my part. ¯\ ʕ•ᴥ•ʔ /¯

-

peetie1

aktív tag

válasz

peetie1

#82234

üzenetére

peetie1

#82234

üzenetére

Tovább nyomoztam még, ami persze nektek már valszeg rég egyértelmű volt,csak én nem tudtam : ha már van erste bankszamla, a Georgeban a store-bol lehet kezdeményezni értékpapír számla nyitást. Így az online csomagba kerül az ember, kicsit kedvezőbb díjakkal, mint a sima. Csak bele kéne vágni idén, egy aláírásra már hajlandó vagyok a fiókba is bemenni.

Azzal próbált már valaki sakkozni, hogy érdemes e a havi 20ezer Ft-ot betenni valamelyik erstes befektetési csomagba a díj kedvezmények miatt? Nekem úgy tűnik, hogy nincs olyan ami megerne, inkább el se fogadom a hülye reklám nyilatkozatukat, aztán fizetem a díjakat. 2 év alatt úgysem lesz rajta akkora nagy összeg.( Mondjuk jó lenne ha lenne

)

) -

#82629

PredatorZoli

Topikgazda

peetie1

#82628

PredatorZoli

Topikgazda

válasz

peetie1

#82628

üzenetére

Azzal próbált már valaki sakkozni, hogy érdemes e a havi 20ezer Ft-ot betenni valamelyik erstes befektetési csomagba a díj kedvezmények miatt? Nekem úgy tűnik, hogy nincs olyan ami megerne, inkább el se fogadom a hülye reklám nyilatkozatukat, aztán fizetem a díjakat. 2 év alatt úgysem lesz rajta akkora nagy összeg.( Mondjuk jó lenne ha lenne

)Nem éri meg, eleve a befalapból vételi jutaléákként levonnak ilyen 2,5%-okat, 500 Ft egyből megy a lecsóba, és csak 350 Ft-ot spórolsz vele, aztán ha tartod a befalapot, mégtöbb költséget fizetsz.

Ha van NYESZ-ed akkor ok még oké úgy hogy megveszed és egyből el is adod utána, mert ott nem vonják a vételi jutalékot, de cserébe bukod az első ingyenes befektetést, szóval leginkább ez is felejtős. -

#82632

peetie1

aktív tag

PredatorZoli

#82629

peetie1

aktív tag

válasz

PredatorZoli

#82629

üzenetére

Köszi! Akkor sajna ez van.

Qtyii: épp ez az h minden lóvé a kincstárnál van, és el kéne kezdeni építeni a részvény (etf) részt.

-

Pá

addikt

válasz

julius666

#82577

üzenetére

julius666

#82577

üzenetére

Kamatstop ugyanolyan káros, mint az összes többi ársapka. Fel se kéne merüljön egy normális országban.

Nem azt mondom, hogy hagyjunk csődbe menni egy rakás embert, de az sem normális, hogy minden ellentételezés nélkül alanyi jogon mentegetik ki az összeset 5-10 évente.

Lehetne egy állami program, ami garantálná az ugyanakkora törlesztőt (vagy annyival magasabbat, amennyit tud vállalni az adott egyén) viszont a most ki nem fizetett kamat szépen halmozódna és idővel ezt is ki kéne fizetni. Max 30 évig fizetné a 20 éves lakáshitelét.

Tekintve, hogy milyen ütemben inflálódnak el a hitelek, még ez is egy komoly segítség lenne, de legalább nem szedne le minden felelősséget az állampolgárról.

Jah és nem automatikusan járni mindenkinek, hanem igényelni kéne, aki tényleg rászorul.''Annyira vagyunk egészségesek, amennyire a gondolataink humánusak.''

-

#82634

2007ath

aktív tag

Attila2011

#82558

2007ath

aktív tag

válasz

Attila2011

#82558

üzenetére

Attila2011

#82558

üzenetére

előző vételi árfolyama már 100.55 %. Ha jól gondolom

-----------------------------

Nem. 100.00%-ról indul. Csak abban különbözik, hogy a fordulónap egy hónappal későbbi (márciusi). -

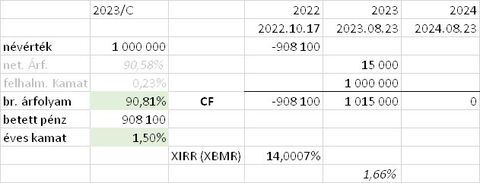

szerintem az a hozamszint, amit ők írnak a tájékoztatóban, az egy szimpla belső megtérülési ráta a cash-flow-ra.

napra pontosan, dátummal, XIRR (magyar excelben: XBMR) függvénnyel.

Jó, van egy század eltérés a tájékoztatóban lévő és a számolt között, de nagyjából így jön ki.

(nem írtam oda, a CF 1. első sor a bekerülési, bruttó érték, a 2.a kamat, a 3. a lejárati névérték, alul pedig ezek szummája, de gondolom, ez látszik)

(a DKJ-nál tuti bekavar a 360 nap is, persze.)[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

2007ath

aktív tag

válasz

tobias40

#82588

üzenetére

Ha 2029/I-re váltanál (október 17-ig lehetséges):

Az eladás miatt 1 %-ot veszítesz a teljes befektetésre számítva.

Nyersz viszont kb. (11.75 - 6.6) * (4 / 12) = 1.72%-ot február végéig.

A tiszta nyereség a névérték 0.72%-a.

2029/J-re váltáskor valamivel kisebb az eredmény, az egy hónappal későbbi fordulónap miatt.

[ Szerkesztve ]

-

válasz

attiati

#82512

üzenetére

attiati

#82512

üzenetére

Ez volt már..?

Az ÁKK közleménye a pénteki árjegyzésről, pontosabban annak hiányáról...

Tisztelt Elsődleges Forgalmazók!

Ezúton tájékoztatjuk Önöket, hogy az ÁKK Zrt ma délutáni "Legjobb vételi és eladási hozamok/árfolyamok", továbbá a benchmark és index értékek a megszokottaktól eltérően nem az Elsődleges Forgalmazók által megadott adatok alapján kerülnek kiszámításra, tekintettel az MTS Hungary árjegyzések hiányának voltára. A számításaink alapját a mai nap folyamán a vonatkozó eljárási rendek alapján a Bloomberg tickerek képezik.

Üdvözlettel:ÁKK Zrt.[ Szerkesztve ]

Pleased to meet you - hope you guess my name

-

-

smgy

újonc

Állami erdővisszavásárlásban érintett erdőtulajdonos van itt?

Tulajdonképpen mindenki maga felajánlotta, hogy mennyiért hajlandó eladni az erdőjét és az állam mindenkinek megadta a kért összeget.

Azonban nagy a szórás az ajánlatokban 1 és 6 millió forint között.

Ugyanazon a helyrajzi számon van, osztatlan közös tulajdon. Ebből kifolyólag nem indokolt ekkora eltérés.

Az alacsony ajánlatokra érthető módon lecsapott az állam, viszont a 6 millió forint / HA befogadott ajánlat nagyon magasnak tűnikMennyi lehet az erdők értéke nagyságrendileg?

Statisztikákban 1-1,5 milliós árakat látok 2021-re. Azóta jelentősen nőhetett.

Magánszemélyek hirdetését néztem jófogáson és marketplacen, de nem tudom megítélni a helyességét.[ Szerkesztve ]

Iherb 28% akció 09.03 19 óráig. Részletek az iherb FB csoportban: https://t.ly/YjQ_g ||| vagy a reddit csoportban: https://t.ly/EKhOj

-

#82644

PredatorZoli

Topikgazda

Pharaoh

#82642

PredatorZoli

Topikgazda

válasz

Pharaoh

#82642

üzenetére

Pharaoh

#82642

üzenetére

Nem igazán létezne szerintem jobb megoldás mint az annuitásos törlesztés egy lakossági hitelnél.

Ugye az a helyzet, hogy 4 fő lehetőség van:

1, Csak kamatfizetés, a futamidő végén 1 összegű tőketörlesztés. Ha kellően nagy a futamidő és nagy az infláció, a hitelfelvevő pedig tudatos, akkor akár működhetne is, de a gyakorlatban valószínűleg kevesen tudnák a végére összeszedni a nagyobb összeget. Ráadásul a fizetendő teljes kamat több lenne mert nem csökkenne fokozatosan a tőke.

2, A kamat és a tőketörlesztés aránya végig állandó. Ezzel az a baj, hogy ezzel az elején hatalmas törlesztőrészlet jönne ki, és az idő előrehaladtával ugyan ez a havi fizetendő összeg csökkenne, de mivel az elején nem bírnák fizetni, a felvehető összeg nagyon alacsony lenne, vagy a futamidő lehetne csak nagyon alacsony.

3, Mivel infláció van, növekednek a bérek, ezért lehetne az, hogy nem végig fix a törlesztőrészlet, hanem az idő előrehaladtával mondjuk évi 4%-al nő a fizetendő összeg. Ez azt eredményezné, hogy az elején kisebb a törlesztő, és fokozatosan növekszik, így több hitelt fel tud venni a kisember, ugyanakkor ebben az esetben a teljes visszafizetendő összeg magasabb, mert az elején kevesebbet fizet vissza és így több kamatot kell összességében kifizetni. Ráadásul lenne egy nyomás az embereket, hogy növelniük kell folyamatosan a bevételüket hogy az egyre növekvő törlesztőt tudják fizetni.

4, A jelenlegi annuitásos rendszer.Van valakinek még ötlete, mi tudna működni, ami jobb lenne a hitelfelvevőnek? Érdekes kérdés...

-

#82645

SzGee

aktív tag

PredatorZoli

#82644

SzGee

aktív tag

PredatorZoli

#82644

SzGee

aktív tag

válasz

PredatorZoli

#82644

üzenetére

szerintem az annuitás a legjobb és a legkorrektebb módszer

ha mindenképpen meg kellene reformálni a hitelezést, akkor én úgy csinálnám, hogy lenne egy technikai elszámolási számla a hiteleknél (ez sok banknál most is így van), ami egy normális GIRO számlaszám lenne, napi kamatozással és nyilvántartással

napi kamatot határoznék meg, amit lehetne fixálni (ahogy most is, évre, 5 évre stb)

minden, erre a számlára történő befizetés azonnal csökkentené a tőkét, ezáltal másnaptól a fizetendő kamat összegét is, ezt naprakészen lehete látni a netbankon

a kamatot havonta/évente tőkésíteném

így arra ösztönözném a hitelfelvevőt, hogy minden apró megtakarítással érdemes előtörleszteni, mert "látható" lenne a kamatcsökkenés

nyiván a havi kötelező törlesztés meglenne így is, mert az emberek nagy része nem elég tudatos ahhoz, hogy magától törlesszen

ha már látszik, hogy "jó" az adós, akkor engedélyeznék a hitelszámláról kiutalást is, azaz a már törlesztett tőkét újra fel lehetne venni külön hitelbírálat nélkül, nyilván ilyenkor a kamat már a megemelt tartozás után számolódna a következő naptólIf you leave me, can I come, too?

-

#82646

PredatorZoli

Topikgazda

SzGee

#82645

PredatorZoli

Topikgazda

Ami nagyon hiányzik a magyar hitelpiacról a lakáshitelek esetében az a végig hosszú távra fix kamatperiódus. Jelenleg ilyen 20 év a max kamatperiódus de akkor a futamidő is max annyi lehet, nincsen 30 évre fix, holott a lakáshitelek többsége annyi futamidőben (25-30 év), a legnagykoribb kamatperiódus 5-10 év, ami viszonylag rövid, pláne az 5-ös.

Én rövid, 10 évnél alacsonyabb kamatperiódust csak kivételes esetekben engedélyeznék, csupasz seggre lakást vásárlóknak semmiképp. Maximum olyanoknak akik így van úgy de ki fogják tudni fizetni az egészet amikor csak kell, mert megvan a mögöttes aparátus már eleve.Amit te mondasz, az amerikában meg kanadában van, HELOC nak hívják (home equity line of credit), az nagyon hasonlóan működik ahoz amit te írsz. Leginkább az itthoni szabad felhasználású jelzáloghitelre hasonlít csak odaát jóval rugalmasabb és egyszerűbb.

[ Szerkesztve ]

-

axioma

veterán

nem is lenne uj konstrukcio, autohitelek voltak fix torleszto, valtozo futamidovel, az egyetlen megkotes h min. az aktualis kamat torlesztve legyen

@paatrick - minden hitelnel a torlesztobol elobb levonjak a fennallo kamattartozast, a maradekbol lesz tokecsokkentes, de ez fgtl attol h annuitasos - nagyobb lesz a kamatosszeg az elejen mint a vegen az mindig igaz, a torl.reszlet amit 'elvarnak' tok mind1 hogy van fole rakva.

alternativ hiteltipus: diakhitel [fizu x%-a, lehetne hogy de min. a kamat], persze ez joval kockazatosabb de egy modell felallitasa utan adott fela'ron mukodhetne, logikusabb mint a nominalis fixalas, de mondjuk jol korbe kell bastyazni h ha nincs vagy kamatnal kisebb a fizubol szamolt, es nem fizeti magatol, akkor felmondas, kozjegyzo elott alairja elore a kilakoltatast 30 napra [tul sok itthon az ugyeskedo...] -

balpeter04

tag

válasz

PredatorZoli

#82646

üzenetére

Egyetértek. Nekem már most feláll a szőr a hátamon ezektől a BNPL (buy now, pay later) meg MC (micro credit) termékektől. Ül a mai 18 éves, kapja az arcába az aktuális trendi social median, hogy tiéd lehet a legújabb iPhone Pro Max, már holnap, 0 Ft önerővel. 10 év múlva az a fiatal aki ezen szocializálodik, milyen döntést fog hozni majd jelzáloghitel választáskor....oh, sweet summer child...

![;]](http://cdn.rios.hu/dl/s/v1.gif)

)

)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

- AKCIÓ - Ducky Billentyűzet Bazár! Ducky ONE 2 SF RGB, Ducky ONE 2 MINI RGB...

- ÚJ aktiválatalan Apple iPhone 15 Plus 128GB Black ! 1ÉV APPLE GARANCiA

- ÚJ HP 15-fc0555nh - 15,6"FHD - Ryzen 5-7520U - 8GB - 512GB SSD - Win10 - 2év garancia - MAGYAR

- ÚJ aktiválatalan Apple iPhone 15 Pro Max 512GB Natural Titanium ! 1ÉV APPLE GARANCiA

- Iphone 14 pro max 256GB space black Vodafone függő

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen