-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

-

avl

senior tag

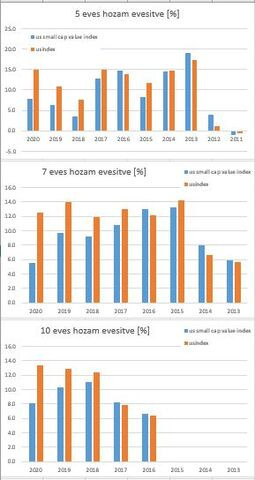

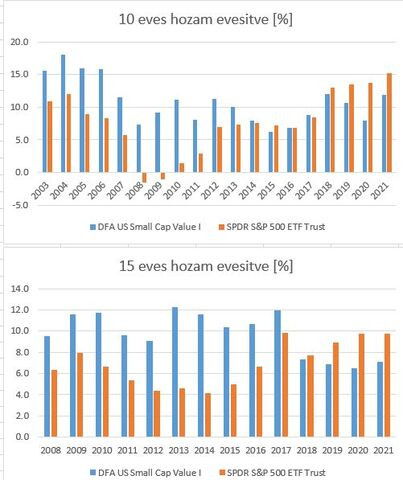

https://www.portfoliovisualizer.com/backtest-portfolio?s=y&timePeriod=4&startYear=1985&firstMonth=1&endYear=2021&lastMonth=12&calendarAligned=true&includeYTD=false&initialAmount=10000&annualOperation=0&annualAdjustment=0&inflationAdjusted=true&annualPercentage=0.0&frequency=4&rebalanceType=1&absoluteDeviation=5.0&relativeDeviation=25.0&reinvestDividends=true&showYield=false&showFactors=false&factorModel=3&portfolioNames=true&portfolioName1=DFA+US+Small+Cap+Value+I&portfolioName2=SPDR+S%26P+500+ETF+Trust&portfolioName3=Portfolio+3&symbol1=DFSVX&allocation1_1=100&symbol2=SPY&allocation2_2=100

es https://www.msci.com/documents/10199/9f8cadb3-5923-442d-96d1-7434b6593416

adatai alapjan:

-

#56254

aujjobba

addikt

concret_hp

#56253

aujjobba

addikt

concret_hp

#56253

aujjobba

addikt

válasz

concret_hp

#56253

üzenetére

concret_hp

#56253

üzenetére

Arra utaltam, hogy 10 eves tavon sok ilyet lehet talalni, ezert se nagyon szoktuk 10 eves tavon nezni, hanem hosszabbon.

-

avl

senior tag

válasz

aujjobba

#56254

üzenetére

aujjobba

#56254

üzenetére

óóó, nézni bármilyen távon lehet ...legfeljebb nem érdemes illetve csaloka, nem lehet következtetni belöle, félrevezet, stb.

szerintem azert a 10 ev nem kirivoan rövid nemzetközi szemleletben a stock market kapcsan.

itt https://www.thebalance.com/rolling-index-returns-4061795 1, 3, 5, 10, 15, 20 evre mutatjak 1973-2009 között

itt https://www.kiplinger.com/investing/stocks/601575/keeping-an-eye-on-future-returns ezt irjak: "Ten-year returns for the S&P 500 index have been negative just 6% of the time, going back to 1929. Compare that, for example, with commodities, which have suffered 10-year losses 30% of the time. "

itt https://seekingalpha.com/article/4336860-long-term-stock-market-timing-since-1871 10, 15, 20 evre van rolling return tablazat

itt https://www.crestmontresearch.com/docs/Stock-Rolling-Components.pdf 10 evre mutatjak

itt is sok 10 evre adat van: https://awealthofcommonsense.com/2021/05/200-years-of-asset-class-returns/

en hosszu tavra megyek (2010-es TBSZ-em is van, illetve 17db TBSZ-em stb.)

-

avl

senior tag

ez is jo:

https://awealthofcommonsense.com/2021/04/stock-market-returns-are-anything-but-average/"Using the same annual returns from above, I calculated every rolling annual 30 year return. The best 30 year return was 13.6% per year from 1975-2004. And the worst 30 year return was 8.0% per year from 1929-1958."

itt pedig evtizedekre bontas is:

https://awealthofcommonsense.com/2021/05/200-years-of-asset-class-returns/ -

#56257

concret_hp

addikt

concret_hp

addikt

concret_hp

addikt

idei mol osztalékról mit tudunk? ápr15-i közgyűléses dolgokat találok csak, miszerint lesz osztalék idén, de csak nem akar meglenni még a dátum se hozzá...

vagy fullba vagy sehogy :D

-

#56258

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Mivel láthatóan nagyon hiányosak az ismeretek, ezért nézzük meg egy kicsit, hoztam ábrát is. Szögezzük le hogy nekem nem célom/feladatom bebizonyítani semmit, mindenki tegyen azt amit jónak gondol.

A faktoroknak nem az a fő előnye, hogy magasabb a hozamuk. Ez is tök jó benne, de nem ezért jók igazán. A fő highlight az az, hogy az egyes faktorok egymással, és a faktorok a piaccal long only-t tekintve viszonylag alacsony korrelációval rendelkeznek. Akkor megy jól az egyik, amikor a másik küszködik. Ezért van az is, hogy míg az elmúlt 10 évben elég gyenge volt a faktor, a market szárnyalt. A 2000-es évek utáni 8-10 évben ennek ellentetje volt igaz, és az elmúlt 100 évben ez a váltakozás szépen megfigyelhető volt. Önmagában már ez alapján se kell Einsteinnek lenni hogy tudja az ember, mivel jár jól jelenleg a következő 10-20 évre tekintve, de ettől tekintsünk el és nézzünk egy ábrát.

Az ábrán 1936-tól látható (remélem ez kellően hosszú idő mindenkinek) a value, a size és a market teljesítménye. Ha jól megnézed, az SMB és az MKT nem ritkán szükes ellentétét produkálja. Ez önmagában is egy komoly diverzifikációs előny, de mondhatná valaki hogy őt inkább az foglalkoztatja, hogy az össz hozam több-e vagy kevesebb. Hosszú történelmet nézve bőven meghaladta az évi 1% különbséget a SCV vs MKT. Ezeket együtt nézve nem kérdés számomra, hogy mi a jó választás, de senkire nem fog senki csúnyán nézni, ha azt mondja hogy őt ez nem érdekni, ő ezt inkább hagyja.

Nincs ezzel semmi gond, de 10 éves MKT oldalazás bekövetkezése esetén (aka lost decade) is tartson ki mellette! Én nem kívánok ilyen jellegű felesleges kockázatot viselni, bláne 10 év MKT bullrun után, így én tartom a vegyes faktorosat, nem lesz olyan időszak amikor valamim ne lenne kiemelkedő, ezáltal én teljesen nyugodtan alszom mert tudom hogy mit csinálok. Egy all cap jelenleg sokkal kockázatosabb mint egy ilyen szempontból balancedebb portfolio ezek miatt.

Egyébként a belinkelt fórum nem csak locsifecsi, ezek elemzésekben végig vannak rágva adatokkal, analízisekkel, értetlenkedés helyett tényleg nem ártana utánaolvasni a témának. Vagy ne de akkor ne fröcsögjünk már hogy marhaság mert dehát az biztos nem is úgy van meg úgy állítom az adatokat ahogy akarom című történet pls. -

#56259

Oppenheimer

veterán

concret_hp

#56257

Oppenheimer

veterán

concret_hp

#56257

Oppenheimer

veterán

válasz

concret_hp

#56257

üzenetére

add mar el ezeket a ratyi magyar osztalekfizetoket

https://play.google.com/store/apps/details?id=com.lovemap.lovemapandroid

-

bernel

tag

elég jól összeszedi a lehetőségeket:

Olvasóink kérdezték, válaszolunk – Védekezés az infláció ellen | alapblog

-

G@ben

addikt

Nem tudom, hogy jó helyen kérdezem-e, de szeretnénk ingatlant venni, majd családot alapítani, de fogalmam sincs, hogy milyen támogatások vehetők igénybe. Létezik valami hely, ami összegyűjti ezeket a támogatásokat, lehetőségeket? Pl babaváró, felújítási támogatás, stb.

Illetve érdemes hitelben gondolkodni a mostani kamatok mellett, ha megvan a pénz az ingatlanra?Amit ma letölthetsz, ne halaszd holnapra!

-

-

G@ben

addikt

válasz

nort_on

#56264

üzenetére

nort_on

#56264

üzenetére

Mivel egész életünkben kb az első házasoknak járó 5000Ft-os kedvezményt vettük csak igénybe, semmi hitelt, semmi támogatást, gyerekünk sincs, ezért fogalmam sincs ezekről a dolgokról, de most belecsapnánk a lecsóba és ki szeretnénk használni minden elérhető kedvezményt akár ingatlanra, akár gyerekre, akár másra, ha elérhető. Ezekről szerettem volna egy összefoglalást látni, amire a videó nagyon jó, de nem tudom, hogy ez az összes elérhető támogatás vagy van ezeken kívül is valami.

Jobban szeretem a személyes megbeszélést, jobban tudok jegyzetelni, jobban átlátom a dolgokat.Amit ma letölthetsz, ne halaszd holnapra!

-

#56268

concret_hp

addikt

Oppenheimer

#56259

concret_hp

addikt

válasz

Oppenheimer

#56259

üzenetére

Oppenheimer

#56259

üzenetére

mindenképp jelezni fogom, ha tanácsra van szükségem

![;]](//cdn.rios.hu/dl/s/v1.gif)

vagy fullba vagy sehogy :D

-

#56269

PredatorZoli

Topikgazda

G@ben

#56267

PredatorZoli

Topikgazda

Igazából 2 lehetőség van. Az egyik az, hogy nekiülsz és elolvasol minden cikket, szépen feltérképezed te magad hogy milyen támogatások vannak.

Ha ez nem annyira te vagy, vagy te mindenképpen ragaszkodsz ahhoz, hogy személyesen átbeszéld ezt valami hozzáértővel, akkor szerintem keresned kellene egy hiteltanácsadót (hitelközvetítőt), aki felvilágosítást ad neked a témában, majd miután kidolgoztátok a megfelelő hitelportfóliót, segít el is intézni.

Ilyen szolgáltatásra példa a Bankmonitor, ha nekik meghagyod az elérhetőséget felhívnak és át tudjátok beszélni, tudsz tőle kérdezni.

Ez neked ingyenes, a közvetítő majd a banktól fog jutalékot kapni, és még valamivel kedvezőbb feltételekkel is fogsz tudni hitelt kapni mintha beslattyognál te magad a bankfiókba. (Random bankfiókba való beslattyogásnál vagy saját számlavezetőhöz futásnál meg 99% hogy jobb lesz). Szóval olvasva az írásod, ez utóbbi módszer javallom. -

#56270

G@ben

addikt

PredatorZoli

#56269

G@ben

addikt

válasz

PredatorZoli

#56269

üzenetére

PredatorZoli

#56269

üzenetére

Mivel nem tudom, merre kéne elindulni, ezért szerintem gyorsan elvesznék. A Bankmonitor jó ötlet, fel fogom keresni őket. Köszönöm!

Amit ma letölthetsz, ne halaszd holnapra!

-

#56271

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Ez a kiszámoló fórumszekciójából van:

"ha van lakáscélú jelzáloghiteled, akkor váltsd ki a Raiffeisennél és kérj tőkenövelés opcióval annyit, amennyi kell az autóhoz. Megkapod lakáshitel kamattal az egészet, ennél nincs jobb. Bónusz: még a lakáshiteledet is optimalizálhatod (alacsonyabb kamat, rövidebb futamidő, hosszabb kamatperiódus stb.)"

Van magyarországon cash out refinance? Ezt nem is tudtam, abban a hitben voltam hogy a magyar bankok nem adnak ilyet. Ez más bankoknál is van?

-

spatrik16

csendes újonc

Sziasztok!

https://24.hu/fn/gazdasag/2021/07/27/fiatalok-megtakaritasa-2/

Picit off topik, de kíváncsi vagyok mások véleményére is akiknek van pénzügyi tudatossága.

Pár hozzászólásba beleolvastam közösségi portálokon, és hát eléggé ki volt akadva a nép, amiből nekem az jött le hogy nagyon sok fiatal 0 megtakarítással rendelkezik.Számomra ez meglepő, hogy ennyire nincs meg az alapvető pénzügyi tudatosság az emberekben. Én például 25 vagyok, de rendelkezem megtakarítással ami máp+-ban, illetve részvény portfólióban van. Albérletben lakom, de hitel önerőre már meg lenne egy saját lakáshoz vidéken. Ezzel nem azt akarom mondani hogy én mekkora király vagyok, mert nem, teljesen átlagos vagyok, és van aki ezt tőlem is sokkal jobban csinálja.

Sajnos közoktatásban nem sok szó esik erről, úgy hogy valamilyen szinten érthető a dolog, de szerintem aki akarja az megtalálja a módját a mai világban.

[ Szerkesztve ]

-

#56274

spatrik16

csendes újonc

MasterMark

#56273

spatrik16

csendes újonc

válasz

MasterMark

#56273

üzenetére

MasterMark

#56273

üzenetére

Persze van az a fizetési szint amiből lehetetlenség megtakarítani,

de egy szint fölött úgy gondolom biztos lehet találni olyat amin lehet spórolni.Igazából azt látom sok fiatalon, hogy mindig a legújabb telefon, ruha kell, minden hétvégén buli, meki, napi egy doboz cigi, stb.

-

-

j0k3r!

senior tag

válasz

spatrik16

#56274

üzenetére

spatrik16

#56274

üzenetére

Teljesen rossz irányból közelíted meg a problémát. Itt van a kutya elásva: https://www.youtube.com/watch?v=9RbL8lTsITY

Az meg, hogy az elmúlt 10 év kinek volt szembeszél és kinek volt hátszél az eléggé életkor függő. Nem véletlen rekord magas a wealth gap, rekord szinten van, hogy ki kényszerül abba, hogy a szüleivel éljen, mert akkor eszközár lufit fújtak a jegybankok. Ráadásul úgy, hogy az őket megelőző generáció adósította/adósítja el a világot, de mégis a huszonéves fiatalok isszák meg a levét.some men just wanna watch the world burn...

-

Brandynew

őstag

válasz

spatrik16

#56272

üzenetére

Szia,

Először is, nem tudom, hogy jött le többeknek az a cikkből, hogy a fiataloknak nincs megtakarítása, pont arról szól, hogy a többségnek van.

Én úgy látom, hogy sokaknak azért nincs megtakarítása, mert a korábbi generációk nagyon rossz pénzügyi kultúrával rendelkeznek, a Kádár korszakban mindent kézhez kaptak, nem kellett tervezniük, sokaknak a lakást is úgy utalták ki. Ezt hozták magukkal, sok nagyszülő és szülő ezt adja át a mai fiataloknak és nem is értik, hogy valaki miért akar pl. nyugdíjra félretenni, mondván, azért dolgozott egy életen át és azért fizette a járulékokat, hogy az állam ellássa idős korára, neki az jár.

Szerencsére látszik az, hogy a fiatalok körében jóval nagyobb a megtakarítási hajlandóság, mint az idősebb generációk körében, tehát majd a még eggyel újabb generáció várhatóan még tudatosabb lesz.

A linkelt cikkben szereplő adatokból az látszik, hogy a már dolgozó fiatalok többségének van megtakarítása (a cikk 58 százalékot ír, de a mintában benne vannak a 19-25 évesek is, akik közül sokan még hallgatók), ez az arány sokkal jobb, mint az X és azt megelőző generációk körében. A fiataloknak szerintem felelőssége is, hogy az idősebbeket pénzügyi tudatosságra tanítsák.

[ Szerkesztve ]

-

spatrik16

csendes újonc

válasz

Brandynew

#56278

üzenetére

Brandynew

#56278

üzenetére

Ugye ez csak egy bank felmérése, szerintem országosan másabb képet kapnának, amit a több ezer felháborodott hozzászólásból szűrtem le.

Igazad lehet, az én példámnál maradva szülői oldalról nem volt minta a

pénzügyi dolgokról, nálam saját elhatározás volt.j0k3r!: Köszi, érdekesnek tűnik.

[ Szerkesztve ]

-

#56282

Csabroncka

addikt

spatrik16

#56272

Csabroncka

addikt

spatrik16

#56272

Csabroncka

addikt

válasz

spatrik16

#56272

üzenetére

Mai átlag fiatal, de most komolyan kérdezem (?) hogy legyen egy 23-24 év alatti fiatalnak több milliós megtakarítása, amikor normál esetben tanul és dolgoznia (diákmunka) kell mellette, az el is megy a megélhetésre, képzéseire (jogsi, nyelvtanulás...stb).

A legtöbb fiatal a -0-ról indul diákhitellel, és nem azért mert egy lusta büdös disznó. Én 11 évvel ezelőtt 24 évesen ugyanígy jöttem fel Budapestre dolgozni, 50.000-ft volt a zsebembe, tesóméknál laktam fél évig, majd albérlet és 6 éve saját lakás.

Egy 19-25 éves ne mániákusan megtakarítson, tanuljon meg tisztességesen dolgozni, becsülje a pénzt, éljen, szórakozzon, tanuljon és tanuljon meg egyszerűen, egészségesen élni..stb

"in medias res"

-

Brandynew

őstag

válasz

spatrik16

#56279

üzenetére

Mindig azok kommentelnek habzó szájjal, akiknek fáj valami, akik felháborodnak valamin, akik megkeseredettek. Lehet, hogy van több ezer ilyen komment a cikk alatt, de jóval több meg nem született komment lehetne, amiben az van, hogy "igen, nekem is van megtakarításom".

-

#56284

spatrik16

csendes újonc

Csabroncka

#56282

spatrik16

csendes újonc

válasz

Csabroncka

#56282

üzenetére

Csabroncka

#56282

üzenetére

Már 16 évesen el lehet menni dolgozni diákmunkára. Én is végig dolgoztam gyakornokként egyetem mellett. Igaz nem volt diákhitelem, de én már akkor tudtam félre rakni.

Elismerem minden ember más, és minden élet más út, mások a körülmények.

Brandynew: Igaz, jogos.

[ Szerkesztve ]

-

Lorden

senior tag

válasz

spatrik16

#56284

üzenetére

Szerinted mennyire reális, hogy elkezd megtakarítani diákmunkából egy 17-19 éves?

10-ből 11 elkölti az első pár hónap fizuját telefonra/nyaralásra/pc-re/fesztiválra, vagy leadja minden hétvégén a szórakozóhelyeken.

Ha félre is rak, akkor az többnyire kocsira vagy a felsoroltak közül drágább dologra.

Szerintem jól is teszi ezeket, nem abból a pár tízezer forintból kell abban korban félretenni, mert olyan élményekből marad ki, amit nem lehet 40 évesen bepótolni -

spatrik16

csendes újonc

válasz

Lorden

#56286

üzenetére

Nem is a 20 alatti korosztályra gondolok, ott még persze nem elvárható hogy félre tegyenek. A diákmunkát azért hoztam fel 16 éves kortól, hogy már legyen valamilyen alap.

Élni kell fiatalon, ezt nem vitatom, de mint mindenben, ebben is meg lehet találni a balanszt.

Aki olyan úgyse keresi a kibújókat, Warren Buffet 10 évesen újságot hordott meg kólát árult, aztán részvényeket vett belőle.

-

#56288

j0k3r!

senior tag

Csabroncka

#56282

j0k3r!

senior tag

válasz

Csabroncka

#56282

üzenetére

A te példád mutatja, hogy mennyire a szerencsén (is) múlik a dolog. Ha 6 éve vásároltál saját lakást, akkor kb. az ingatlanpiaci mélypont alját csípted meg. Hidd el, hogy ha pár évvel később születsz, és ebből adódóan kerülsz fel, akkor elég valószínű, hogy még most is egy albérletben spórolnál ugyanannyi munkával.

Egyszerűen nem fenntartható, hogy az ingatlanok ára tartósan nagyobb mértékben emelkedjen, mint az átlagfizetés. Elég ránézni a bérleti díjakra, azok mutatják a valóságot, mivel azt nem szokás hitelből fizetni, ergo figyelembe kell venni a tényleges fizetőképességet az árazásnál. Az eladói piac meg megy a csillagos egekbe az újabb kormányzati ösztönzőktől, vagy éppen a jegybank által támogatott 2.5%-os hiteltől.

some men just wanna watch the world burn...

-

Lex Icon

senior tag

válasz

j0k3r!

#56288

üzenetére

j0k3r!

#56288

üzenetére

Legalább a fiatalok elfelejthetnék ezt a saját lakás vásárlásos hülyeséget. Ez csak Mo-on van, hogy saját lakás az kell. Kell a frászt. Jó kis röghöz kötöttség, mint a középkorban.

Bérelt lakás esetén sokkal könnyebb egy jobb meló miatt költözni.

Idősebb korban még hagyján, ha meg akar állapodni valaki és nem akar annyit költözni, de fiatalon "normális", hogy keresi a helyét az ember és a sors is hoz ezt-azt. -

aujjobba

addikt

válasz

Lex Icon

#56289

üzenetére

Lex Icon

#56289

üzenetére

Roghoz kotottseghez annyit, hogy sajnos Mo. elegge egypolusu, Budapest-centrikus.

Ha egyszer sikerul a fovarosban vagy a kornyeken lakast es munkat szerezni, nem valoszinu hogy jobb lehetosegek miatt barmikor is videkre akarna koltozni.

Merthogy nem letezik videken jobb lehetoseg.Masik dolog, hogy itthon egy elheto berlakas szerintem elviszi az atlag csaladi jovedelem 30-50 szazalekat. Igy van abban valami, ha emberunk inkabb a sajat ingatlan fele fordul.

Amikor 45ezerert bereltem 10 eve egy szobakonyhat es mellette kerestem 300ezret, akkor nekem sem volt semmi problemam a berlessel.

De ugye sokan most is 300at keresnek, ugyanolyan kislakas ugyanott pedig megvan mar vagy 100-150ezer forint. -

#56291

Csabroncka

addikt

j0k3r!

#56288

Csabroncka

addikt

válasz

j0k3r!

#56288

üzenetére

Ez is igaz, én csak arra próbáltam reflektálni, hogy a diákmunka az nem főállás (anyagi értelemben sem). Nyilván nekem is abból lett és van vagyonom miután főállásban dolgozok, előtte a bevételeim aprópénzek voltak, nem gondolnám, hogy a mostani boldogulásom az akkori (18-23 év között) biciklin, vagy nyelvtanfolyamon, nyári bulikon (fillérpartik) múlott volna.

A szerencséhez is kell egy kis szerencse

"in medias res"

-

Lex Icon

senior tag

válasz

aujjobba

#56290

üzenetére

Merthogy nem letezik videken jobb lehetoseg.

Gondolom, nem végeztél reprezentatív felmérést ez ügyben.

A jobb lehetőségen te valószínűleg csak az anyagiakat nézed, de van azon túl fontosabb dolog is. Pl. a testi és a lelki egészség. Nem mindenki akarja magát kitenni annak a hatásnak ami Bpesten érné. Finoman szólva.

Nekünk mindkét gyerek ott élt, dolgozott évekig, de az egyik elment egy másik városba, mert többet fizettek és sokkal nyugodtabb légkörben dolgozik, kapott lakást, a pestit pedig kiadja. A másik gyerek most adja el a pesti lakását és költözik ki a zöldbe. A melóját tudja ott is végezni, legfeljebb üzlet miatt megy be Pestre, mert idegileg leamortizálja a főváros.

Szóval amit írsz, az egy nagy sztereotípia. A Kiszámolón volt egy összehasonlítás bérelt és saját lakás költség összehasonlítás, keresd meg! Ja és nem azzal kell jönni, hogy most éppen hogy áll a kettő egymáshoz, mert nem csak most akar lakni az ember, hanem évtizedekig.[ Szerkesztve ]

-

j0k3r!

senior tag

válasz

Lex Icon

#56289

üzenetére

Majd, ha kialakul nyugati színvonalú, több évre, vagy akár évtizedre is tervezhető bérleti kultúra, akkor átgondolom, amit írsz. Ameddig marad a hasitasis készpénzes tulaj, aki pár hónapon belül bármikor utcára tehet, addig marad a saját vásárlás. A bank nem rak ki olyan gyorsan, a banknak nincs egy rokona, aki pont érettségizik és jönne fel a fővárosba, stb.

some men just wanna watch the world burn...

-

#56294

PredatorZoli

Topikgazda

Csabroncka

#56291

PredatorZoli

Topikgazda

válasz

Csabroncka

#56291

üzenetére

Ez így szerintem túl általános. Természetesen ez terület és szakma függő, de nem igaz, hogy egyetem alatt gyakornokként ne lehetne kiemelkedően keresni és ezáltal megtakarítani. IT és mérnöki területen 3-4 kiló nettót meg lehet keresni diákként, pláne mikor már a Bsc vége fele van vagy a mestert csinálja az ember. Ha az egészet félreteszed mert megélsz ziziből, ösztöndíjból, pici otthonról kapott apróból mialatt egy koliban elvagy, és a teljes egyetem alatti kereseted félreteszed és befekteted (ha pl valaki nem dolgozik egyetem alatt mert nincs rá szüksége akkor ezt definíció szerűen meg tudja tenni és sok ilyen ember van!!), akkor egyetem végére össze lehet szedni 10+ milliót. Onnan tudom hogy lehetséges hogy én megtettem, és viszonylag friss tapasztalat mert év elején végeztem a mesterrel is. Nem mondom hogy ez lenne az átlag, de lehetséges, mégha nehezen is befogadható.

aujjobba:

Ezzel kapcsolatban nekem érdekes tapasztalataim vannak. Év elején váltottam melóhelyet, több jó ajánlatom is volt de abból 2 volt minden szempontból igazán jó, az egyik egy Pesti multi, a másik meg egy Keletmagyarországi multi volt közel a lakhelyemhez. A kettő ajánlat szinte teljesen azonos volt, tokkal vonóval havi bruttó 10k volt a kettő közt a Pesti javára és mindkettő jó ajánlat volt. Nem lett volna semmi értelme a Pestit választanom, a költségeim a többszöröse lett volna. Szóval nagy átlagban lehet, hogy igaz az hogy Pesten többet adnak mint vidéken, de ez nem mindíg igaz, pláne a jó,magasan képzett, hiányszakmás munkaerőre nem annyira igaz.[ Szerkesztve ]

-

aujjobba

addikt

válasz

Lex Icon

#56292

üzenetére

Neked es nekem is fontos mar a testi/lelki egeszseg (csalados megallapodott emberek vagyunk), de egy fiatalnak aki most kezdi az eletet nem ez az elsodleges prioritas, hanem a minel jobb boldogulas.

Az, hogy ki tud koltozni zoldbe mert a munkajat tavolrol is vegezheti, nem egy altalanos dolog, kevesen tudnak ilyennel elni.Eltem SzSzB megyeben, voltak mindenfele szalag melletti munkak, szulovarosomban a legjobb lehetoseg a Tungsram (szalag) es a baromfi (szinten szalag) volt. Esetleg Nyiregyhazan voltak jobb lehetosegek, de ha megnezed a regiora jellemzo atlag jovedelmet, nem tul impressziv.

Debrecenben is eltem, IT-skent kerestem 150ezret netto, fele boritekban nyilvan, es ez volt ott a jo melo.

Budapestre amikor feljottem duplazodott a berem, bejelentve, boritek nelkul korrekten, igaz ott mar nem 20ezer forint volt egy szoba berlese, hanem 25ezer. -

#56296

Csabroncka

addikt

PredatorZoli

#56294

Csabroncka

addikt

válasz

PredatorZoli

#56294

üzenetére

Nem tudom mert más dimenzióban mozgunk " 3-4 kiló nettót meg lehet keresni diákként" - ezután azt gondolom, hogy méginkább. Én vegyipari területen dolgozok, ott a normál dolgozók kapnak ennyit főállásban, a diákok a közelében sem

"in medias res"

-

Lex Icon

senior tag

válasz

aujjobba

#56295

üzenetére

A saját esetem csak azért írtam, hogy lásd: nincs értelme saját esetből kiindulni, extrapolálni, mert a statisztika nem így működik (lásd 1. mondatom).

egy fiatalnak aki most kezdi az eletet nem ez az elsodleges prioritas, hanem a minel jobb boldogulasEz megint általánosítás. Attól függ, mit lát a gyerek otthon. Nálunk kezdetektől fogva az egészség volt előtérbe helyezve és kaptak némi pénzügyi ismereteket is. Így ők is pont azért léptek, mert ezeket figyelembe vették már így a 20-as éveikben.

Rengeteg dolgot csinálnak az emberek megszokásból, miközben azt hiszik, hogy ez a normális, az elvárt. Aztán ha véletlen elolvasnak egy megfelelő cikket, akkor jön a döbbenet, hogy hát ő ezt nem gondolta volna és hogy el... az életéből x évet olyasmire, amit másként kellene csinálni.

Szóval ez csak megfelelő kondicionálás kérdése. A kormánynak, bankoknak, ... nem érdeke, hogy az emberek ilyesmit tanuljanak, mert akkor nem lehet kihasználni a tanulatlanokat. Inkább magolják be a verseket, semmint megtudják, hova tegyék a pénzüket, vagy hol nyissanak bankszámlát, kössenek biztosítást, ... -

#56298

PredatorZoli

Topikgazda

Csabroncka

#56296

PredatorZoli

Topikgazda

válasz

Csabroncka

#56296

üzenetére

Akkor viszont ez részedről egy érvelési hiba volt, mert a te környezetedet kivetítetted és általánosítottad, hogy "nem lehet". Lehet, de nem ez az általános, ezzel én is tisztában vagyok, így aztán nem gondolom hogy birzasztó lenne a helyzet, de azt se hogy nagyon fényes.

Diákként egyébként azért is tudsz többet keresni, mert töredékét kell adóznod. Csak SZJA, és nincs nyugalap, nincs TB, nincs EHO a munkáltatónak. Ha alájukversz és nem engeded hogy ezeket benyeljék hanem te kapod, akkor nettó 3 kiló az a munkáltatónak csak 370-be kerül kb.

Ennyit egy egyetemi időszaka második felében levő mérnök/IT-s megér, pláne ha talpraesett és tényleg jó az illető. -

aujjobba

addikt

válasz

Lex Icon

#56297

üzenetére

A sajat gyerekeimet en is beoltom penzugyi tudatossaggal, amennyire nekem sikerult belemelyedni azt nyilvan megprobalom majd nekik atadni.

De sajnos ez a fajta tudatossag nagyon nem jellemzo ugy altalaban, legalabbis peldaul a G7 friss cikke szerint az emberek nagy resze a megtakaritasait (ha van) tovabbra is leginkabb keszpenzben es bankszamlan tartja.[ Szerkesztve ]

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

- Playstation 3 konzolt vennék PS3

- AKCIÓ - Ducky Billentyűzet Bazár! Ducky ONE 2 SF RGB, Ducky ONE 2 MINI RGB...

- ÚJ aktiválatalan Apple iPhone 15 Plus 128GB Black ! 1ÉV APPLE GARANCiA

- ÚJ HP 15-fc0555nh - 15,6"FHD - Ryzen 5-7520U - 8GB - 512GB SSD - Win10 - 2év garancia - MAGYAR

- ÚJ aktiválatalan Apple iPhone 15 Pro Max 512GB Natural Titanium ! 1ÉV APPLE GARANCiA

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: Ozeki Kft

Város: Debrecen