-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Kobe

veterán

válasz

Vision

#80393

üzenetére

Vision

#80393

üzenetére

Szerintem epp ezert van szar, menthetetlen helyzetben az orszag, mert attol fuggetlenul hogy a vak es a vilagtalan lepett szerzodeses jogviszonyba egymassal, arrol megy inkabb a diskurzus es a moralizalas, hogy adontesi felelosseget es egyebkent Ptk-ban szabalyozott pontokat meddig lehet, meddig ildomos csurni, csavarni, eroszakolni 1-1 ilyen helyzetben. (altalaban semennyire)

Es ugyanez a 2 bamba oldal csodalkozik, hogy miert olyan az arfolyam, es az orszag befektetesi megitelese, amilyen.Ez pontosan az a szitu, amikor otthonrol elmesz bevasarolni, tudod mi kell, kb mennyibe fog kerulni es feluton eszreveszed hogy csak 1 ezres van a tarcadban.

Ilyenkor normalis gondolkozasu ember vagy visszamegy a tarcajaert, vagy csak annyit vasarol ami van nala, nem pedig mosolyogva folytatja az utjat es arra gyur hogy majd a kasszanal kialkudnak calamot, megis mennyit tud fizetni a telepakolt kosarert.

Nem surun csinalnad ezt te sem ugye? Na megis ezt jatszottak el sokan, csak nem egy 20ezres lidl korrel, hanem 10millioval....De igy meg esely sincs arra hogy legkozelebb ne ugyanaz a downkoros irja a torvenyt, es ne fussanak bele ugyanazok az emberek....

jumius666: szerintem az a jogi kornyezet es vegrehajtasi gyakorlat, amely lehetove teszi, hogy ugyanazon esemenybol bekovetkezo javak es terhek idoben eltero modon realizalodjanak, es a terhekkel adodo problemak kikuszobolese joval nehezkesebb, mint a javak altal biztositott wlonyokhoz jutas, az ugy szar ahogy van. Lehet nem ez volt a cel vele, de kb olyan, mint az 5x szorzo a CSOK torvenyben.

[ Szerkesztve ]

-

válasz

tototos

#80400

üzenetére

tototos

#80400

üzenetére

Persze, ebben már korábban megegyeztünk, hogy az 5% totálisan igazságtalan.

#80398Hi!King

Hát, lehet ezt kibaszásnak hívni, de ezzel téged közvetlenül nem ér kár, legfeljebb nagyon áttételesen majd egyszer a banki költségeken keresztül. És jah, mondjuk, hogy az elmaradt haszon kibaszás, csak ezt így utólag számon kérni... Na, érted. Ez kicsit olyan, hogy nekem rossz, akkor másnak se legyen jó. Meg hát azért a lombard hitelt ne hasonlítsuk már egy családok ingatlanhoz jutását segítő támogatáshoz. Az egészen biztosan össztársadalmi érdek, hogy az állampolgárok, családok létbiztonságban éljenek, ehhez a lakhatás a legalapvetőbb összetevő.#80401Kobe

Ez már tényleg filozófiai kérdés, hogy melyik volt előbb: a geci politikusok, vagy a meddő társadalom. Én hajlok az utóbbira, de ez amúgy jelen törvény értelmezésén nem változtat. -

#41635072

törölt tag

válasz

Vision

#80402

üzenetére

Durva, hogy milyen vérfi**szes lettél az utóbbi időben báttya.

Értem, az érdek hogy a slepp aki beígér össze vissza, az behozhatatlan csalárd pofátlan előnyhöz jusson következmények nélkül. Aki meg nem szüllik-ellik ész nélkül, vagy felelősségteljesen cselekszik, az meg igen is ki van szorítva, ki van b**zva vele folyamatosan.

Micsoda össztársadalmi érdek.[ Szerkesztve ]

-

Hi!King

őstag

válasz

julius666

#80399

üzenetére

julius666

#80399

üzenetére

Amikor valaki felvette a devizahitelt úgy, hogy ugyanarra a fizetésre nem kaphatott volna forint hitelt, ott 3 szint hibázott egyszere. De nem úgy, ahogy a "károsultak" utólag elképzelik. Egyéni szinten ha valaki olyan hitelt vesz fel, amit aztán az árfolyam változás vagy kamatváltozás miatt nem tud fizetni, az előre ismert feltételek következtében, akkor kizárólag saját maga felelős a saját bukásáért. A bank a saját stabilitásáért felelős, az állam (és az MNB) meg a gazdaság, pénzrendszer, bankrendszer stabilitásáért.

Vagy másképp fogalmazva, sem a bankbnak, sem az államnak nem feladata az állampolgárt megvédenie a saját buta döntései miatt, nekik rendszer szinten kell megóvniuk, magukat, illetve az állam esetében az országot, hogy ne eszkalálódjon a sok hibás döntés miatt a probléma.

Amikor a hitelfelvevő elment a bankba, mielőtt a bank elvégezte a hitelbírálatot, amelyet nyilván részben az állami szabályozás alapján tett, akkor már előtte át kellett mennie a dolognak a saját hitelbírálatán, hogy vajon ezt vissza tudom-e fizetni, figyelembe véve azt is, hogy az árfolyam változhat (CSOK esetében a kamatkörnyezet, illetve mi van ha nem jönnek össze a gyerekek).

Persze, ha rendszer szintű problémát okoz a bedőlés, nem ördögtől való, ha az állam beavatkozik. Az viszont vérlázítóan felháborító, hogy egy eleve igazságtalan és elhibázott konstrukciót úgy kozmetikáznak utólag, hogy nem csak megmentik, de még meg is jutalmazzák (5% kamat ilyen kamatkörnyezetben jutalom) azokat, akik felelőtlenül döntöttek.

-

aujjobba

addikt

válasz

#41635072

#80403

üzenetére

#41635072

#80403

üzenetére

Szolidaritas, osszetartani kellene, nem szethuzni, a masikat kopkodni.

Amugy mi is CSOK-osok vagyunk, allitom neked mire a gyerekeim felnonek itt-ott visszakerul a korforgasba az a tamogatas-osszeg amit kaptunk, abbol amit a kecora koltunk pluszban, a gyerekekre, stb.

Mivel nem szalagmunkasokat kepzek beloluk a jovobeli munkajukbol is tobbszorosen visszaforog majd ez ado/jarulekformaban.Na mindegy, de ezt a szullik-ellik dolgot legalabb befejezhetnenk itt.

-

fecus

őstag

válasz

Vision

#80402

üzenetére

Szerintem ez csak olyan csűrés-csavarás. Mindenkinek tudnia kellene, hogy az Államnak nincs pénze. Minden "kisegítés", "megmentés" ársapka, stb. a mi pénzünk. Ezeket mind mi fizetjük. A kérdés, hogy tényleg rászorulnak vagy csak Panem et circenses a nép egyes rétegének a többi költségén.

(pl. azt már többen levezették, hogy a sok lakásvásárlási támogatást mind felszívta az építőipar. A szegény támogatott szinte annyival drágábban vette meg a lakást mint előtte tette volna annyit nőtt az ár). Én nem szeretném az építőipart támogatni.[ Szerkesztve ]

"Szörnyek léteznek, de túl kevesen vannak ahhoz, hogy igazán veszélyesek legyenek. Sokkal veszélyesebbek az átlagemberek, a funkcionáriusok, akik készek hinni és cselekedni anélkül, hogy kérdéseket tennének fel." (fordította DeepL ) - Primo Levi

-

-

-

fecus

őstag

válasz

Vision

#80408

üzenetére

Ez igaz. Talán annyi a különbség, hogy "elvileg" a Müpába bárki vehet jegyet a kedvezményes hitelt kisegítő szabályokat meg egy ismert csoportnak adják mert annó nem gondolták végig, hogy mit írnak alá. Így volt a devizahitelesekkel is.

"Szörnyek léteznek, de túl kevesen vannak ahhoz, hogy igazán veszélyesek legyenek. Sokkal veszélyesebbek az átlagemberek, a funkcionáriusok, akik készek hinni és cselekedni anélkül, hogy kérdéseket tennének fel." (fordította DeepL ) - Primo Levi

-

Igen, de az is evidens, hogy az emberek többsége előbb-utóbb tervez családot, meg közös otthont, ahol a csimótáit nevelheti. Szóval nyilván nem vehetik annyian igénybe a CSOK-ot, mint mondjuk a Müpát, de azért a két szám között nincs nagyságrendi eltérés. Azt pedig már sokszor megbeszéltük, hogy az ingatlanárak emelkedése globális jelenség volt, aminek a CSOK anno adott egy lökést, de nélküle is bekövetkezett volna, és kb. ugyanitt tartanánk.

-

julius666

addikt

válasz

Hi!King

#80404

üzenetére

Hi!King

#80404

üzenetére

Vagy másképp fogalmazva, sem a bankbnak, sem az államnak nem feladata az állampolgárt megvédenie a saját buta döntései miatt, nekik rendszer szinten kell megóvniuk, magukat, illetve az állam esetében az országot, hogy ne eszkalálódjon a sok hibás döntés miatt a probléma.

Így van, de ez nem történt meg. Ezért tudott elharapózni a dolog, ami már a rengeteg egyéni tragédiához vezetett. Ki a hibás? Minden szereplő a történetben. Ha az állam is hibás, akkor mi van? Nyilván igazságtalan, ha az adófizetők beszállnak, de az is, ha nem.

Az viszont vérlázítóan felháborító, hogy egy eleve igazságtalan és elhibázott konstrukciót úgy kozmetikáznak utólag, hogy nem csak megmentik, de még meg is jutalmazzák (5% kamat ilyen kamatkörnyezetben jutalom) azokat, akik felelőtlenül döntöttek.

Teljesen egyetértek, hápogtam én is feljebb egy sort, amikor olvastam a hírt...

[ Szerkesztve ]

-

KMT

addikt

válasz

Yager01

#80384

üzenetére

Yager01

#80384

üzenetére

Miért ne lenne értelme? Kb annyit fizet a DKJ, mint a PMÁP. És ha lejáratig tartod, biztos, hogy mennyit kapsz, míg a PMÁP bünti nem kőbevésett. És jöhetnek később még kedvezőbb papírok. Addig meg lehet különböző lejáratú DKJ-kben ülni, így 1-2 havonta lejár valami, amiből lehet venni az akkori legkedvezőbb papírt.

-

Hi!King

őstag

válasz

Vision

#80408

üzenetére

Hagyományosan van egy olyan törekvése az államnak, hogy a magas színvonalú művészetet támogatja, mert alapvetésként tekinti, hogy piaci alapon csak az alacsonyabb színvonalú tömegkultúra kap szponzorációt. Ezen lehet vitatkozni, nyilván nem ilyen egyszerű, de ez az alapvetés.

Nem látom miért fontos törekvés az, hogy a lakosság erősebben állam függővé váljon családalapítás, lakásvásárlás szempontjából, és miért fontos, hogy azokat támogassák a többiek adójából, akik hibás pénzügyi döntést hoztak? Mert a kultúránál el tudom képzelni, hogy ha való világ helyett értékes, mondanivalóval rendelkező színdarabokat néznek, Kis Grofo helyett jazzt hallgatnak, annak van hozzáadott társadalmi értéke, de annak, hogy ha felelőtlen vagy, úgyis megment az állam, illetve ha valamit meg akarsz venni, akkor állami támogatásra kuncsorogj, vagyis más adófizetők zsebéből vedd ki, nem tudom milyen társadalmi hozzáadott értéke van.

-

Hi!King

őstag

válasz

Vision

#80413

üzenetére

Azt felejted el, hogy konkrétan ezzel a támogatással legalább annyi embernek lehetetlenítették el a családalapítását valamely korábbi lépésben, mint amennyinek segítették. Ez a pénz nem a semmiből jött, újraelosztás eredménye, valakinek kivették a zsebéből, sokakat ráadásul duplán szivattak, mert még az ingatlanárak emelkedéséhez is hozzájárultak ezek a támogatások és támogatott hitelek. És nem, nem tartanánk ugyanitt, leginkább nem azért, mert egy kevés ember +10 milliót kapott, hanem azért nem, mert akik bármely támogatást kaptak, azoknak az önrésze növekedett, így a felvehető hitel is, ami meg erősen meghatározza az ingatlanpaic bizonyos szegmenseiben az árakat.

Plusz vastagon benne volt ebben a monetáris politika is, mert ok, hogy mindenütt alacsony kamatok voltak, de nálunk a forint nem most kezdett gyengülni, úgyhogy valójában az alapkamat is jópár évig indokolatlanul alacsony volt, amely olcsóbbá tette a hiteleket, a támogatott hitelek meg még erre tettek rá egy lapáttal.

-

válasz

Hi!King

#80420

üzenetére

A CSOK felvétele miért lenne hibás pénzügyi döntés önmagában? Egy totál racionális választás számtalan esetben a kedvező feltételek miatt. Ha a büntetőkamatra gondolsz, azt megbeszéltük. Az 5% irreálisan alacsony, a 65% pedig irreálisan magas. Most hoztak egy olyan döntést, ami túlságosan kedvező a renitens embereknek...de azt amúgy tudjuk, hogy valójában mennyien vannak? Lehet, hogy az egész vita meddő, mert van pár száz ilyen ember az országban.

Azt felejted el, hogy konkrétan ezzel a támogatással legalább annyi embernek lehetetlenítették el a családalapítását valamely korábbi lépésben, mint amennyinek segítették.

Azért ne vicceljünk már! Igen, anno voltak olyan esetek újépítésű ingatlanoknál, amiket azonnal hozzá áraztak a CSOK-hoz, de ez nagyon régen volt, és közben messze nagyobb drágulást okozott a növekvő kereslet és az olcsó hitelek.

Valamiféle otthonteremtési támogatás a fejlett világban mindenhol van, sőt, még sokkal komolyabbak, mint nálunk. Persze eltérő a forma, valahol szociális bérlakás rendszer van, de az is pénzbe kerül a nap végén az államnak.

Ez a pénz nem a semmiből jött, újraelosztás eredménye, valakinek kivették a zsebéből

Ezt úgy hívják, hogy fiskális illúzió: az emberek rosszul becsülik meg az államháztartás kiadásait. A CSOK mértéke önmagában eltörpül a teljes büdzséhez képest. Erre hoztam a müpás példát. Arról nem beszélve, hogy maga az intézmény évtizedek óta létezik, csak anno szocpolnak hívták.

Monetáris politka: ez is globális jelenség. Olyan meg a világon nincs, hogy a jegybank egyedüli szigetként magasan tartja a kamatokat egy expanzív időszakban és környezetben. Ez recesszióhoz, magas hitelkamatokhoz, és növekvő szegénységhez vezet. Amelyik kormány ezt csinálja, az megbukik.

[ Szerkesztve ]

-

#80426

Vision

veterán

szabi__memo

#80425

Vision

veterán

szabi__memo

#80425

válasz

szabi__memo

#80425

üzenetére

szabi__memo

#80425

üzenetére

Az analógia a lényeg, nem a mértéke. Az állam elvon pénzeket, és újraosztja. Ha torta szeletelésének módja neked nem tetszik, akkor ezen 4-évente lehet változtatni. Úgy tűnik, hogy a társadalom többségének viszont bejön.

-

#80428

Vision

veterán

szabi__memo

#80427

válasz

szabi__memo

#80427

üzenetére

Teljesen indifferens a mértéke, mert mindegy, hogy 5 milliárdot, vagy 500-at osztasz el, mindig lesz valaki, aki jól jár vele, és olyan is, aki nem. A müpának minek adjunk milliárdokat, amikor jellemzően öreg unalmas arcok járnak oda? Miért nem újítanak fel belőle 5 iskolát?

-

#80429

szabi__memo

nagyúr

Vision

#80428

szabi__memo

nagyúr

Vision

#80428

szabi__memo

nagyúr

válasz

Vision

#80428

üzenetére

Attol fugg honnan nezed. Onnan idult a vita hogy ezen megmentesek es allami viselkedes miatt is gyengul az forint es az orszag, mivel folyamatosan ilyenek vannak es az emberek mar eleve igy allnak hozza a dolgokhoz pl hitelfelvetelnel. Mupa meg hasonlo nagysagrendu dolgokat meg sem lehet erezni.

[ Szerkesztve ]

-

j0k3r!

senior tag

válasz

Vision

#80424

üzenetére

"Azért ne vicceljünk már! Igen, anno voltak olyan esetek újépítésű ingatlanoknál, amiket azonnal hozzá áraztak a CSOK-hoz, de ez nagyon régen volt, és közben messze nagyobb drágulást okozott a növekvő kereslet és az olcsó hitelek."

Ha nem lehetne a babavárót önerőként felhasználni, akkor rohadtul nem itt tartana a piac, ahol ma. Összespórolni hosszú éveken át 10 milliót, vagy csak bemondásra megkapni nagyon nem ugyanaz. Bejelentés után elég gyorsan be is épült az árba. A babaváróra jogosult nem sokat nyert (max. az elején), aki meg nem jogosult rá azt meg a táblán visszarakták 10 mezővel. Szerintem nem követed kellő figyelemmel az ingatlanpiacot, ha azt gondolod, hogy csak az olcsó hitelek miatt tripláztak az árak 6 év alatt.

some men just wanna watch the world burn...

-

-

#80434

Vision

veterán

szabi__memo

#80433

válasz

szabi__memo

#80433

üzenetére

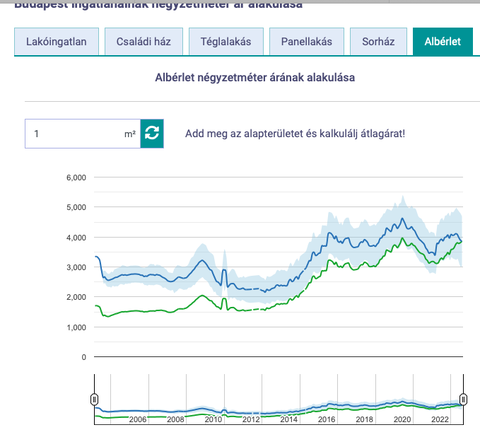

Országos ingatlanok négyzetméter ár alakulása

Ezt érdemes nézni, és típusonként bontani. A nagy átlag egy szép egyenes növekedés, ha lebontod panelra/téglára, ott még durvább a kiugrás. Panel/tégla esetében a babaváró után például inkább stagnálás van hónapokig. -

j0k3r!

senior tag

válasz

Vision

#80432

üzenetére

Tisztában vagyok vele. Továbbra is tartom, hogy mondjuk egy 40 milliós panel árát jobban megdobja, ha ajándékba kapsz 7.5-10 millió forint önerőt egy 8-10%-os hitel kamat környezetben, mintha 3% lenne a hitel kamat, de össze kellene spórolni a 25-30% (10-12 millió forint) önerőt. Utóbbi rengeteg előrehozott vásárlást eredményez, felborul a kereslet-kínálat egyensúly egy amúgy is

NER általkontrollált piacon, ahol direkt figyelnek rá, hogy mindig szűkös legyen a kínálat. Ha meg ajándék önerő és alacsony kamatkörnyezet is van, az meg maga az atombomba.some men just wanna watch the world burn...

-

#80437

forceberg

veterán

szabi__memo

#80436

forceberg

veterán

szabi__memo

#80436

forceberg

veterán

válasz

szabi__memo

#80436

üzenetére

Kezd emlékeztetni valakire...

Kezd emlékeztetni valakire...

http://www.flickr.com/photos/4ceberg

-

válasz

j0k3r!

#80435

üzenetére

j0k3r!

#80435

üzenetére

Na de hogy visszatérjünk a topic témájához: az utolsó fül mutatja meg, hogy mennyire nem éri meg ingatlanba fektetni kiadási céllal. Budapestre:

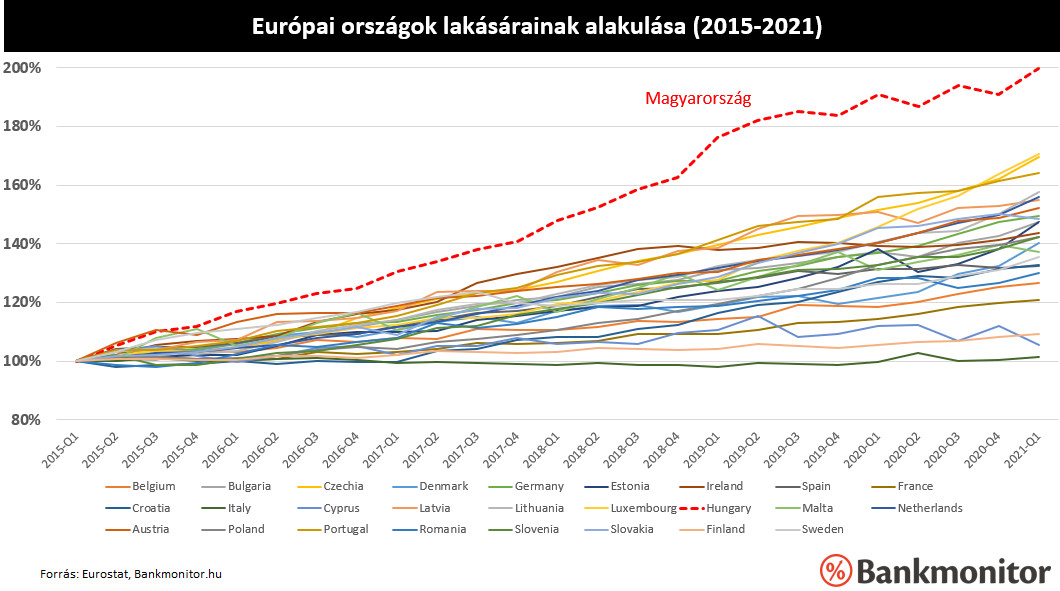

Tök egyszerű a válasz: sokkal alacsonyabb bázisról indultunk, mint bárki más. Keress egy olyan chartot, ahol 2000-től mutatják ezt.

Visszarendeződés = visszatérés az eredeti trendhez. Ez nem azt jelenti, hogy csökken az ár, hanem hogy ugyanúgy emelkedik, mint korábban.

Visszarendeződés = visszatérés az eredeti trendhez. Ez nem azt jelenti, hogy csökken az ár, hanem hogy ugyanúgy emelkedik, mint korábban.[ Szerkesztve ]

-

j0k3r!

senior tag

válasz

Vision

#80438

üzenetére

Van ilyen is: [link]

Attól függ, hogy nézed. Most szerintem sem jó befektetés a fővárosi ingatlan kiadás, a szakik max. nettó 3.5-5% bérleti díjból származó hozamot mondanak. Ezt jelenleg az állampapír üti, de lehet, hogy deviza tartás is. Ami miatt felül tud teljesíteni, hogy ha erre a 3.5-5%-ra továbbra is rájön az ingatlan árának növekedése, ami mostanában két számjegyű százalék volt. A nagy kérdés az, hogy az utóbbi hatás folytatódik-e? Azaz tud-e a mostani árszintekről továbbra is éves 10%+-ot nőni az ingatlanok ára egy recesszióban? Szerintem nem.

Én személy szerint nem foglalkoznék ingatlannal egyébként sem, nekem nagyon macerás (amortizáció, bérlő csere, stb.). Ellenben tőzsdén jegyzett REIT-ekkel szintén lehet ekkora cash flow-t termelni dollárban (!) ma is, mint amennyiért kiadsz egy fővárosi lakást. Likvidebb is, az ingatlan portfólió is sokkal diverzifikáltabb, stb.

[ Szerkesztve ]

some men just wanna watch the world burn...

-

Hi!King

őstag

válasz

Vision

#80424

üzenetére

Nem a döntés hibásságán vagy nem hibásságán van a hangsúly (amúgy a csok mint konstrukció hibás, nem aki felveszi), hanem a kockázatvállaláson. A feltétel, amit enélkül a könnyítés nélkül megszívnának páran, a kezdetektől fogva ott volt, nem utólag találták ki. Ha mondjuk most OTP részvényt veszek, az nem feltétlenül irracionális döntés, sokat esett, ha a gazdasági helyzet normalizálódik, esetleg pár év múlva kivezetik a különadókat, akkor simán megérheti. De ha esetleg csődbe megy, amire nem látok sok esélyt, és bukom a pénzemet, akkor miért kellene bárki megmentsen engem?

"Azért ne vicceljünk már! Igen, anno voltak olyan esetek újépítésű ingatlanoknál, amiket azonnal hozzá áraztak a CSOK-hoz, de ez nagyon régen volt, és közben messze nagyobb drágulást okozott a növekvő kereslet és az olcsó hitelek."

Nem tudjuk pontosan mekkora arányt tesz ki a CSOK, de mint írtam, a monetáris politikát is már a fellendülési időszakban túltolták, ami gyengébb forintot eredményezett, és olcsóbb hiteleket. Emellett nem csak a CSOK volt, hanem számos olyan támogatás, amely egy nem túl széles rétegnek jelentősen feljebb tolta azt, hogy mennyi hitelt tud felvenni lakásra.

Igen, máshol is vannak otthonteremtési támogatások, de az mondjuk elég ritka, hogy egy otthonteremtési támogatást gyakorlatilag befektetési célból lehet felvenni. Márpedig itt sok esetben ez történt, az én környezetemben a többség már jó lakhatással, 3 gyerekkel vette fel, költözött az újba, adta el vagy ki a régit, miközben a náluk 10 évvel fiatalabbaknak folyamatosan romlottak az első lakás megvásárlásának esélyei. Normális esetben ez fordítva történne, azok lennének támogatva, akik családalapítás előtt vannak. Itt meg családalapítás előtt azért meglehetősen kockázatos volt bármelyik konstrukcióval élni.

Ettől függetlenül alapvetően nem értek egyet ezzel a fajta újraelosztással, mert nem oldja meg több embernek a lakhatását, mint ha nem csinálnánk semmit, sőt rossz irányba is lökheti az építőipari kapacitásokat, ami hosszútávon átlagosan rosszabb lakhatást eredményez a családoknak.

"Ezt úgy hívják, hogy fiskális illúzió: az emberek rosszul becsülik meg az államháztartás kiadásait. A CSOK mértéke önmagában eltörpül a teljes büdzséhez képest. Erre hoztam a müpás példát. Arról nem beszélve, hogy maga az intézmény évtizedek óta létezik, csak anno szocpolnak hívták."

Nem a szocpolt védem, mert azzal sem értek egyet, de a CSOK azért lényegesen másmilyen koncepció, főleg a 10+10 milliós új lakásos, sokkal egyenlőtlenebb eloszlású támogatást ad.

Másrészt a költségvetésben minden tétel számít, és még sorolhatnám az osztogatásokat, de most konkrétan erről beszélünk.

"Monetáris politka: ez is globális jelenség. Olyan meg a világon nincs, hogy a jegybank egyedüli szigetként magasan tartja a kamatokat egy expanzív időszakban és környezetben. Ez recesszióhoz, magas hitelkamatokhoz, és növekvő szegénységhez vezet. Amelyik kormány ezt csinálja, az megbukik."

Mint írtam, a forint ezen időszak alatt is gyengült az euróhoz képest, szóval nem arról van szó, hogy nekünk egyedüliként kimondottan magas kamat kellett volna, de összességében magasabban volt tartva valamivel, mint indokolt lett volna.

-

Hi!King

őstag

válasz

Vision

#80438

üzenetére

A magasabb bázist nem ártana valamivel alátámasztanod. Mert abszolút értelemben ez nem értelmezhető, hiszen ha mondjuk Ausztriához viszonyítunk, ott a bérek is magasabbak, ha Szlovákiához, ha hasonlók is a bérek, számos más tényező befolyásolhatja azt, ha mondjuk Pozsonyban jelentősen magasabbak voltak az időszak elején az ingatlanárak. Valami okának kellett lennie, ha nálunk az indokolthoz képest szerinted túl alacsonyak voltak akkor az ingatlanárak.

-

#80444

Vision

veterán

szabi__memo

#80439

válasz

szabi__memo

#80439

üzenetére

Direkt bejelöltem a babaváró bevezetésének dátumát. Az országos tégla/panel árak gyakorlatilag stagnáltak utána több, mint 1 évig:

-

válasz

j0k3r!

#80445

üzenetére

Oké, csak ez így értelmetlen.

Mármint ez nem azt mondja, hogy az otthonteremtési támogatások miatt ugrott volna fel ilyen magasra az ár, miközben mi erről vitázunk éppen. Az, hogy nélkülük már nagyon nehéz lakáshoz jutni a fővárosban...igen, így van. De ugyanez a helyzet a világ összes nagyvárosában is, nálunk még egész jó a helyzet. De nézd meg mondjuk Berlint, vagy Londont.Koppra ugyanezt mondtam én is.

Hja sorry, a kolléga a babavárót írta, arra reagáltam. A CSOK-ot önmagában azért nagyon nehéz vizsgálni, mert akkor indult egy brutális mértékű expanzió is a világon. Szóval így rohadt nehéz a CSOK, a csökkenő kamatok, és a megugró kereslet hatásait elválasztani egymástól. Az ilyesmiket, mint AirBNB, és annak árfelhajtó hatása már inkább nem is említem. Így utólag amúgy már mind1 is, a mai árakban a CSOK szerepe elhanyagolható.

[ Szerkesztve ]

-

#80449

szabi__memo

nagyúr

Vision

#80448

szabi__memo

nagyúr

válasz

Vision

#80448

üzenetére

Senki nem beszelt arrol hogy az miatt ugrott igy fel. Akkor kezdodott es az inditotta be. Anelkul is not volna, teljesen egyertelmu ahogy az is hogy nem ekkorat. Csakhogy az szinte azonnal felvitte az arakat. Errol beszelunk

#80448 annyira nem nehez kovetni. En pl emlekszem ra mert nezegettem a kecokat. Bejelentes utan indult be nem sokkal, es nem elotte. Szó szerint benyelték a csok támogatást. Voltak ahol egyik napról a másikra emelték meg annyival

[ Szerkesztve ]

-

j0k3r!

senior tag

válasz

Vision

#80448

üzenetére

Igen, ezt explicit nem fogja bemondani az MNB, de nézd meg a piros szaggatott vonalat. Látsz 1-2 spike-ot gyanúsan bejelentés szagú időzítéssel. Ráadásul rajtuk kívül (bp. 3 gyerek, új) mindenki másnak (beleértve egyéb gyerekeseket is) romlott a lakáshoz jutási esélye. Akkor mire is volt jó az egész? Szerintem mindketten tudjuk, de ez nem az a topik.

some men just wanna watch the world burn...

Kezd emlékeztetni valakire...

Kezd emlékeztetni valakire...

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Milyen monitort vegyek?

- Mini PC

- Ingyen kellene, de tegnapra

- AMD Ryzen 9 / 7 / 5 / 3 5***(X) "Zen 3" (AM4)

- "A homoszexualitás természetellenes" 😠

- Egy vagyont költött a kriptoipar az amerikai választásokra, kilőtt a bitcoin

- Battlefield V

- exHWSW - Értünk mindenhez IS

- Call of Duty: Black Ops 6

- Építő/felújító topik

- További aktív témák...

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest