2010. március 4-én szép számú közönség gyűlt össze a Vista Rendezvényközpontban azért, hogy meghallgassa, hol is tart Magyarországon az elektronikus számlázás. A „szokásos" szakmabeli arcok mellett számos olyan vendég is megjelent az Elektronikus számlák befogadása, E-dokumentumok a cégek gyakorlatában konferencián, akik jelenlegi és talán jövőbeli felhasználói a technológiának. Lassan 10 éves küzdelem után öröm azt látni, hogy még a pótszékekkel együtt sem mindenki tud leülni egy ilyen rendezvényen. Ki lehet mondani: a piac elfogadta az elektronikus számlázás létjogosultságát, még akkor is, ha hazánkban azért vannak döccenők.

Kedvező APEH-tapasztalatok

Szendrey Szilvia, a Joint Venture Szövetség elnökének köszöntője után rögtön a konferencia talán két legjobban várt előadója kezdett, az APEH képviseletében Czöndör Szabolcs és dr. Kovács Ferenc. Amellett, hogy ismertették az adóhivatal vonatkozó közleményét, elmeséltek néhány fontos tapasztalatot, ami mindenképpen bátorítólag kell, hogy hasson az érdeklődőkre. Az első és legfontosabb állítás az volt, hogy az APEH még sosem büntetett azért, mert valaki e-számlát használ: a számlákkal csak azért, mert azok elektronikus formában léteznek, egyelőre nem volt gond. Egyetlen példát tudtak mondani, amikor a folyamatot kifogásolták, de ekkor is csak felhívták az adózó figyelmét arra, hogy a hosszú távú archiválásra választott megoldás (ti. a CD-re való kiírás) nem feltétlenül biztosítja 8 évig a sértetlenséget.

Hirdetés

Kaptunk néhány kielégítő választ az alkalmazott szoftverekre is. Eszerint nyugodtan lehet egy szoftvert használni papír- és elektronikus számlák kibocsátásra, de ezek legyenek külön sorszámtartományban. A kontírozás egyszerűen megoldható többek között számlához csatolt hiteles melléklettel (azaz e-aktába utólag becsatolt és aláírt információval), elektronikus könyvelési rendszerrel vagy akár egy iktatóprogrammal is. A lényeg, hogy a jogszabályban előírt elválaszthatatlanság teljesüljön. A szoftverek, folyamatok előzetes auditálására viszont az APEH-nek nincs lehetősége, véleményüket csak egy normál ellenőrzésnél tehetik meg. Ha kételyünk van, bízzunk abban, hogy jól értelmeztük a jogszabályokat, és erről a revizort is meg tudjuk győzni. Eddig ezzel még egyszer sem volt probléma.

Rövidesen e-számla érkezhet a közzétételről

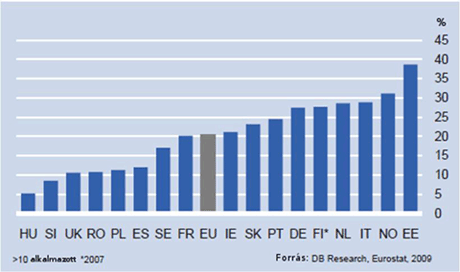

Szittner Károly, a MeH Infokommunikációs Államtitkárságának munkatársa nemzetközi kitekintést adott, egyben jelezte, hogy az állam is hamarosan belép az e-számla kibocsátók és fogadók közé. Az első fecske a mérlegbeszámolókkal kapcsolatos számlakibocsátás lesz. Az EU-adatokból látszódik egyébként, hogy ebben a tekintetben a lista végén kullogunk, az összes vállalkozás kb. 5%-a képes elektronikus számlát fogadni az EU-ban levő 20%-kal szemben. Ez persze még mindig távol van az ideálistól, ezért az Európai Bizottság megrendelésére elkészült egy olyan jelentés, mely több ponton javasol előrelépéseket.

Szolgáltatók a hazai piacon

Az előadások sorát több esettanulmány követte, melyben megismerhettük az e-számla szolgáltató (First Businesspost Kft.), a számlára aláírást szolgáltató (Netlock Kft.), az e-számlát egy „elszámolóház" modellben egy modulnak tekintő (Medismart Kft.) és a kisvállalkozásokat olcsón hozzáférhető, mindenki számára ismert számlázó szoftverrel támogató (Számadó Kft.) megoldásokat, és persze a Microsec archiválási szolgáltatását is. Ami a modellek ismertetése mellett a leghasznosabb volt, az az átlagos bevezetési idők ismertetése. Egy komplex e-számlázási rendszert bevezetni 3-6 hónapig tart átlagosan, melybe az érintett üzleti területek meggyőzése is beleértendő. A legnagyobb kiadók és befogadók között a termelővállalatokat és a közszolgáltatókat találhatjuk meg, utóbbiaknál Budapesten szinte teljes a lefedettség.

Fontos feladat az ismeretterjesztés!

Az utolsó szekcióra maradtak az ismeretterjesztési kérdések. Dr. Pócza András a MeH Infokommunikációs Főosztályáról közérthetően bemutatta az e-számla kibocsátás és befogadás folyamatát, mely részletesen leírva is megtalálható a honlapjukon. Magyar István, az Elektronikus Számlakibocsátók Egyesületének elnöke és Lengyel Tibor, a Magyar Könyvelők Országos Egyesületének elnöke is optimizmusukról számoltak be, mindketten hangsúlyozva, hogy most látják beérni hosszú évek munkáját. Hibák természetesen vannak, de a piac robbanás előtt (közben?) van.

Ami pedig a Magyar Elektronikus Aláírás Szövetség szerepét illeti, az egész konferencián érezhető volt, hogy a MELASZ-t szerves részének tekintik ennek a technológiának, és nem csak az e-aláírás miatt. A legfőbb műszaki problémát mindenki az e-számla egységes formátumának hiányában látja, melyben segítséget jelenthet a UN/CEFACT Cross Industry Invoice V2 ajánlás elterjedése. A belső egyeztetésen levő MELASZ E-számla ajánlás ez alapján készült, így reményeink szerint a műszaki problémák hamarosan feloldódnak.

Krasznay Csaba