Új hozzászólás Aktív témák

-

attiati

veterán

Ez egy elméletben létező vizsgálat, hogy minden egyéb tényező változatlansága mellett növeled a futamidőt és akkor hogyan változik a THM. A THM legnagyobb összetevője (a kamat) úgyis nő a futamidő növelésével.

Tel Elek: szerintem elbeszéltek egymás mellett.

[ Szerkesztve ]

-

attiati

veterán

Értek mindent, de elbeszéltek egymás mellett:

Ami a hétköznapi embert érdekli: hosszabb futamidőre magasabb a kamat.

(nálunk ennél még meredekebb a hozamgörbe, mert a rövid oldalát mesterségesen alacsonyan tartja az MNB)Lehet, hogy egyik banknál magasabb az 5 éves hitel THM-je, mint egy másik bank 10 éves THM-je. Ezeket ki kell túrni a kínálatból.

Az biztos, hogy a legnagyobb szívás (túlbiztosítás / ráfizetés) ez a kombó:

kelleténél hosszabb futamidőre felvett hitel + befixálva + nincs ingyenes előtörlesztés

(pl 15-20 éves fix hitel, miközben jó eséllyel 5 év múlva lakáscsere lesz)Kockázatos kombók:

1. nagyon kicentizett törlesztőrészlet + változó kamatozású + hosszú futamidő

2. változó kamatozású (nem kicentizett törlesztőrészlet) + de nem teszi félre havonta a fix és változó kamatozású hitel különbségét aranytartaléknak + hosszú futamidő

3. nem marad a számlán önerőként 6 havi teljes megélhetési tartalék (hitel, kaja, rezsi)[ Szerkesztve ]

-

attiati

veterán

kamat = kamatláb (nem fogalmaztam pontosan)

Ez egy sima hozamgörbe, ami idő-hozam közgazdasági összefüggést ábrázol.

Hosszabb futamidőre magasabb a kamatláb ! (normál hozamgörbe esetén)Létezik inverz hozamgörbe, meg még sok másik.

Tök mindegy, hogy futamidő hosszabbítással minden más kondíció változatlansága esetén csökken a THM, ha egyszerűen nem létezik ilyen a valóságban. Növeled a futamidőt, nő a kamat. Pont.

Magyarosan, egyszerűen mondva nő a THM.Ezért mondom, hogy elbeszéltek egymás mellett, de még mindig.

Ráadásul ahogy Tel Elek is írta, az induló díjak nagy részét elengedi a bank, így semmi más nem befolyásolja a THM-et, csak a kamat. Ami növekszik a futamidő hosszabbítással.

[ Szerkesztve ]

-

#8918

attiati

veterán

concret_hp

#8917

attiati

veterán

válasz

concret_hp

#8917

üzenetére

concret_hp

#8917

üzenetére

kivéve az inverz és a lapos hozamgörbe

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

attiati

veterán

válasz

kiszi07

#8943

üzenetére

kiszi07

#8943

üzenetére

Némileg kapcsolódik ide, legalábbis a számítási elvi hiba, amit szerintem a cikk is elkövet:

Budapestre költöznél? Sírva fakadsz, ha meglátod ezeket a számokat

A törlesztőrészletből a tőketörlesztés miért költség?

(a bulváros cím már mindegy is) -

attiati

veterán

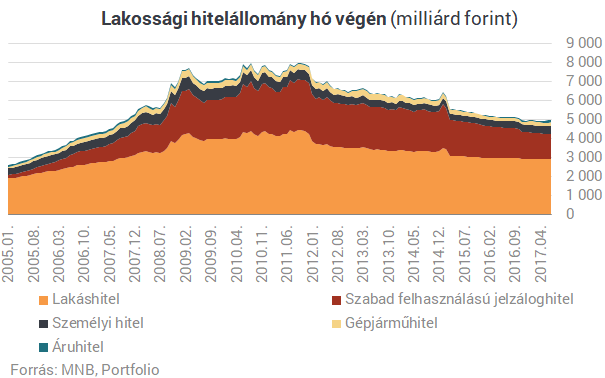

új hitelezési statisztikák

Szerintem jól áll a lakossági szektor eladósodottsága az elmúlt 10 évben.

Ha hozzávesszük, hogy az új hitelek alacsonyabb kamatszinten lettek folyósítva és az elmúlt 10 évben jövedelem növekedés történt (most nominál értéken nézve), akkor kifejezetten jó eredmény, hogy nominál szinten 35%-kal csökkent a hitelállomány. Hacsak nem mindenki a szomszédjának, szüleinek, haverjainak tartozik milliókkal, ami nincs benne a statisztikákban.

[ Szerkesztve ]

-

#8950

attiati

veterán

concret_hp

#8949

attiati

veterán

válasz

concret_hp

#8949

üzenetére

akkor a lakosság rosszul áll?

banki hitelállomány minőségét nem is írtam

-

#8952

attiati

veterán

concret_hp

#8951

attiati

veterán

válasz

concret_hp

#8951

üzenetére

Nem jó. De ez egyéni történet.

Kevésbé engedi a hitelezési feltételrendszer az ilyen eseteket újra kitermelődni?

Összességében a lakosság eladósodottsága jobban áll?Van hova eladósodni és el is fognak az emberek.

2007-es szinten van a jelzálog állomány úgy, hogy lakásárak magasabban, fizetések magasabban.[ Szerkesztve ]

-

#8954

attiati

veterán

concret_hp

#8953

attiati

veterán

válasz

concret_hp

#8953

üzenetére

2007-es állapotoknak megfelelő arányú felfutás szerintem sem lesz. Ezért vannak az adósságfék szabályok.

A kihelyezés már kezd felfutni, de a korábbi években kihelyezett hitelek törlesztései ellensúlyozzák.

De van tér felfelé bőven. És más helyen és kezekben koncentrálódik a lakáspiac, mint 2008 előtt, így én nem hiteloldalról várnám az összeomlást.[ Szerkesztve ]

-

attiati

veterán

Szerintem a kulcsszo az ingatlannal, mint termeknel: ujraeloallitasi koltseg.

Konjunkturaban szoktak ingatlanokat "eloallitani" tomegevel. De a kapacitas pont olyankor szukos. Konjunkturaban az ujraeloallitasi koltseg az ingatlanpiac benchmarkja.Majd ha nem lesz epitkezes, akkor a hasznalt lakasok masodpiaca lesz a benchmark ujra.

Az ujraeloallitasi hullamot pedig valoban az orszagon beluli vandorlas es az alacsony hozamkornyezet generalja foleg.

-

attiati

veterán

-

attiati

veterán

Van olyan bank, amelyik nem is kéri a jövedelem igazoláson a heti munkaórát. Úgyhogy szerintem az nem lehet gond, hogy találj egy olyan bankot, amelyiknél nem akadály a részmunkaidő. Az általában nagyobb gond, ha határozott időre szól a munkaviszony, vagy felmondás alatt áll a hitelfelvevő.

Legjobb, ha kérsz egy előzetes bonitás vizsgálatot az adott banknál. És megnézed a letölthető jövedelem igazolás formanyomtatányt.

[ Szerkesztve ]

-

attiati

veterán

[Végül kevesebb hitelt kaptam. Bukom az adásvételit?]

bár nem ügyvédi állásfoglalás

-

attiati

veterán

Azért az egy cseles vevő volt akkor.

példa kedvéért:

Vevő belemegy egy adásvételi szerződésbe az erején felül, tehát nem hitelképes olyan összegre.Az eladó erre számítva elindítja a saját vételi ügyletét. Majd a vevője nem tudja megvenni az ingatlant, mert nem hitelképes és ezekután az eladó visszaadja a foglalót. A saját vételi ügyletében pedig elbukja a foglalóját.

Mindezt azért, mert a vevő nem volt körültekintő és nem kapott elég hitelt. Vagy rosszabb esetben önhibáján kívül. Az eladó mit tud tenni azért, hogy a vevő hitelképes legyen? Akkor miért az eladónak kellene ezért felelni? A vevő tud tenni előzetesen a hitelképesség felméréséért? Igen. Bár nem mindent.

A vevő aláír egy fizetési kötelezettséget. A szerződésben felsorort bontásban. X összeg önerőből. Y összeg hiteltből. Ha ebben a felbontásban nem tud teljesíteni, akkor önerőből pótolja. Ha nem tudja, akkor az ő anyagi felelőssége a foglaló elbukása. Szerintem ez így jogos.

Az ilyen csodajogász mondatokat én sem szeretem, ami bíróságon megfoghatatlan: "mindent megtesz".

És mi mindent? Például az ügy érdekében gyorsban megnyeri a lottó ötöst?

[ Szerkesztve ]

-

attiati

veterán

Ugyanugy 4% mindkettore, de a garazs illetékét kulon kell kezelni, mivel az arra megfizetett illeteket nem lehet tovabbvinni egy kesobbi lakasra.

Szerintem elintezte az ugyvedetek, amit kellett, de keveselli a nav az illetekkiszabas alapjat.

Az igazi szopo az, hogy az illetekkiszabas alapja az illetekfizetesi kotelezettseg megallapitasakori piaci ar!

Altalaban nem szokott gondot okozni, de elmaszhatnak az arak, ha nagyon elnyulik ez az idoszak az adasveteli megkotesehez kepest.

Nekem egy ev telt el, akkor is konyorognom kellett a navnak, hogy irjak mar elo az illetekfizetesi kotelezettseget.

[ Szerkesztve ]

-

-

attiati

veterán

válasz

Sanyi.mTs

#9012

üzenetére

Sanyi.mTs

#9012

üzenetére

Ez nem oktató, hanem kioktató, sztorizgatós, összevissza adatokkal dobálózós előadás.

Értem, amit mondani akar, de rossz hallgatni, hogy 10 milliós lakás mai 70e ft-os bérleti díját hasonlítja a 2007-es 12%-os hitel kamatához (ráadásul 0 önerővel).Kb egy fél oldalas táblázatot feltett volna az aktuális költségekkel, amortizációval, felújítással, jelenlegi hitel és bérleti költségekkel és azok 3 forgatókönyv szerinti változásával, és mindenki eldöntheti, hogy melyik éri meg neki.

-

attiati

veterán

Csináltam egy kalkulátort:

Venni vagy bérelni éri meg jobban?Zöld mezőket kell átírni.

Lehet játszani a paraméterek évenkénti változásával, attól függ, hogy ki mire számít (bérleti díj, kockázatmentes hozam, részvénypiaci hozam, lakásár változás, infláció).Fix hitellel számol 10 éves futamidőre. Ezt nem lehet változtatni.

Számol a kiinduló költségekkel és bevételekkel (csok, illeték, hitel, ügyvéd).

és a menet közben jelentkező pénzáramlásokkal (felújítási költség, cafeteria adókedvezmény, stb...)Ami albérletben és saját lakásban azonos bevétel / kiadás, azt nem veszi figyelembe (pl. béremelés, közös költség)

Ami eltérő, azokat egyforma szintre hozza (albérletben bútor, saját lakásnál biztosítás)

Próbál azonos időértékre számolni.

Az egyszerűsítés kedvéért éves kamatozással számoltam havi helyett.

Az egyes években keletkező szabad megtakarítást év végén befektettem a 10. év végéig.Remélem nem maradt benne hiba.

Durva, hogy az egyik extrémebb példában (a feltöltött fájlban is az van)

20 millliós lakással

50% önerővel

drága 5,5%-os hitelkamattal

egy 6%-os bérleti díjú bútorozott albérletet váltottam ki

csok nélkül.

Mindössze 1% éves lakásár emelkedéssel és éves 1% bérleti díj emelkedéssel számoltam.

A lakásfelújítás évi 1% és folyamatosan drágult 5%-kal.

Drága ügyvédi költséggel (1%).

Miközben az albérletes ember évi 6%-os részvénypiaci hozamot realizál az önerőn.Az extrém adatok ellenére a 10. év végén nem sokkal áll joban az albérletes, mint a lakásvásárló.

Lehet, hogy a felújítási költségekben lehetne magasabb kiadással számolni, mint 1%.Nagyon jól látszik, hogy nagyon sok változótól függ. Ha egy paraméter extrém módon elmászik, akkor borítja az egész spekulációt.

A csok teljesen átírja a képletet rögtön a futamidő elején.

Az önerő mértéke is.[ Szerkesztve ]

-

attiati

veterán

válasz

attiati

#9030

üzenetére

attiati

#9030

üzenetére

* mondjuk történelmi visszatekintésben az évi 6% hozam a rv piacon egyáltalán nem extrém. Az inkább egy alternatív befektetés hozama. Viszont jelen helyzetben a következő 10 évre reálisnak tűnik.

A fenti példa akár még normálisnak is tekinthető a következő 10 évre.

A lakásár és albérleti díj emelkedést feljebb lehet hozni a példában, talán azonos mértékkel számolva.[ Szerkesztve ]

-

#9036

attiati

veterán

Oppenheimer

#9032

attiati

veterán

válasz

Oppenheimer

#9032

üzenetére

Oppenheimer

#9032

üzenetére

Azert nezd at a szamitast, mert mint irtam, a havi megtakaritast kockazatmentes eszkozbe tettem.

Esetedben az alberletes verzioban nagyon alacsony onerovel futsz neki a peldanak, igy ami magas hozamon ketyeg, az nagyon keves. A penz jo resze futamido kozben keletkezik, az viszont kockazatmentesbe kerul. Ezert jon ki ilyen torz eredmeny.

Kepletezd at a kek resz 23. Sorat a kockazatos befektetes hozamara.

A masik, hogy onero+vetelarbol indul ki a szamitas es ahhoz szamolja ki, hogy mennyi hitel kell.

Mind a vetel, mind a berles eseten elegge felre lehet spekulalni egy rossz varakozassal. Pl. a valosagban nem no az ingatlan erteke, amit az ember 4-5%os hitelbol vesz. Vagy lakas helyett reszvenypiacra sulyoz az ember es pont kifog egy 10 eves stagnalast.

[ Szerkesztve ]

-

#9037

attiati

veterán

Oppenheimer

#9033

attiati

veterán

válasz

Oppenheimer

#9033

üzenetére

Megse irtam, csak celoztam ra: szoval a menet kozben keletkezo megtakaritast a 10. Ev vegeig kockazatmenetes hozammal parkoltatja az excel. At lehet huzni a kepletet a sajat elethelyzetnek megfeleloen. Kb 3-4 orat meloztam vele, de boven megeri, mert nagyjabol lehet vele szimulalni kulonbozo piaci forgatokonyveket. Ez a lenyeg szerintem. Ha talal valaki hibat, akkor irjatok meg.

[ Szerkesztve ]

-

#9043

attiati

veterán

Oppenheimer

#9042

attiati

veterán

válasz

Oppenheimer

#9042

üzenetére

Oh, azt elfelejtettem javitani. De esetedben az a gond, hogy kockazatmenetes hozammal kamatolja a megtakaritas sort. Azt atallithatod kockazatosra az alberlet verzional, vagy mindkettonel.

-

#9047

attiati

veterán

Oppenheimer

#9044

attiati

veterán

válasz

Oppenheimer

#9044

üzenetére

Pedig az egesz vetel vs. alberlet kerdesnek az a lenyege, hogy az ember eldonti, hogy soha nem vesz, hanem folyamatosan a cashflow-bol berel lakast. A felesleges onerobol es szabad cashflowbol pedig epit egy portfoliot elteru kockazatu es lejaratu eszkozokbol. Aminek a jo resze lejarat nelkuli örök befektetes lesz!! Ahogy regen az örökölt csaladi haz. Milyen arulkodo a magyar nyelv, hogy a ket szo hasonlo (örök es az örököl)

A legrosszabb verzio az, ha ugy berel orokke lakast, hogy az ingatlannál alacsonyabb hozamon parkoltatja a szabad penzt.

[ Szerkesztve ]

-

#9052

attiati

veterán

Oppenheimer

#9051

attiati

veterán

válasz

Oppenheimer

#9051

üzenetére

Nem biztos, hogy a lakásfejlesztőket és a marketinget kell meghallgatni a lakásárak alakulásáról

Engem inkább az érdekelne, hogy milyen a vevői érdeklődés, aktivitás. -

#9054

attiati

veterán

Oppenheimer

#9053

attiati

veterán

válasz

Oppenheimer

#9053

üzenetére

erre gondolsz?

[link]Bökjél rá az előadók közül, akire hallgatnál?

Talán 1-1 újságíró és az eltinga-s csóka.

Szép számmal vannak érdekelt emberek.Látom közben linkelted te is. A péntek délutáni 17:30-as listából talán az FHB index-es előadó.

Persze érdekes lenne meghallgatni egy Metrodom vezetőt vagy Property vezetőt, de ők egyébként is gyakran nyilatkoznak.[ Szerkesztve ]

-

#9062

attiati

veterán

concret_hp

#9059

attiati

veterán

válasz

concret_hp

#9059

üzenetére

Szerintem ez több sebből vérzik és kiragadott példa a vevői kör.

Miből gondolod, hogy a tipikus hitelfelvétel 20M 20 évre?

A jellemző hitelfelvétel ennél jóval kisebb: 12 millió forintA másik meglátásom, hogy normál esetben nem hitelvezérelt a lakáspiac. Kamatszinttől függetlenül régen rossz, ha a tranzakciók többségét a hitelfelvevők adják. Extrém esetben ha a következő 4 év eltelik jelentős kamatemelés nélkül, de a lakás tranzakciók 70-80%át a hitelfelvevők adják, az már önmagában nagyobb para, mint egy emelkedő kamatpálya. A kamat növekedés a befektetőket is más döntésre kényszerítheti, nem csak a hitelfelvevőket.

Harmadik, hogy nagyon nem mindegy, hogy országkockázat és forintkockázat miatt szalad el a kamatszint, vagy a gazdaság és infláció túlhevülését kell enyhíteni a kamatemeléssel. A forint árfolyam és a kamatszint meglepően stabilan viselkedik mostanában akkor is, ha para van. Persze bármi lehet, de megvizsgálnám, hogy milyen okból emelkedik a kamatszint +4%-ot. Reálbér, gdp, reál kamatszint, forint árfolyam. Ezek számítanak.

Negyedik, hogy a jegybank havi szinten jelentést készít a hitelkiáramlásról. Nyomni fogják az extra tőkekövetelményi előírásokat a bankok részére, ha túlszalad a hitelezés. Úgy már nem fognak olyan vidáman hitelezni a bankok, ha extra tőkeköltséggel jár.

Az mondjuk biztos, hogy nem 4-5éves buli egy lakásvétel.

-

#9064

attiati

veterán

concret_hp

#9059

attiati

veterán

válasz

concret_hp

#9059

üzenetére

"amíg el nem indul a kamatemelési ciklus, addig nem lesz mérséklődés"

+ a szabályozás, áfakérdés... stb, mind-mind befolyásolhatja.Elég soktényezős játék.

-

attiati

veterán

válasz

lajafix

#9065

üzenetére

lajafix

#9065

üzenetére

Azért van erősen hitelvezérelt piac, amikor a tranzakciók nagy arányát hitelből finanszírozzák és azokat is 70-80%-ban hitelből. Ilyen azért nehezebben alakul ki a jövőben.

"eredményszemléletben lényegtelen miért szalad el a kamatszint"

Valóban. De ha a háztartás teljes jövedelmi helyzetét nézed, akkor tök más a helyzet.

Nem mindegy, hogy 4% GDP növekedés, 3% infláció, 5% béremelés. És emellé jön a kamatemelés. Úgy, hogy mondjuk a világon fejlett részén gazdasági növekedés van és minden jegybank próbálja hűteni a gazdaságot egy emelkedő kamatpályával. Ebben a helyzetben alapvetően pozitív a kép és csak lassít a jegybank.

Vagy tök más a helyzet, ha sehol nem emelik a kamatot, de nálunk megnő az országkockázat és a jegybank a forint védelmére kényszerül és elkezd kamatot emelni. Mondjuk nagyon vadul hirtelen. Nagyon nehéz helyreállítani a bizalmat. Ez mondjuk párosul egy forintválsággal, kormányválsággal és a lakosság jövőkép romlásával. GDP, beruházás bezuhan. Béremelés nincs.

Megint más a helyzet, ha 0 növekedés van a világban, de mégis 3% körüli inflációval, béremelés alig, de az infláció lassítására kamatot kell emelni.

Ugye, hogy nem tök ugyanaz a három helyzet?

A kamatemelés nem ördögtől való. Nem egy rossz állapot. Hanem szükségszerű. Kérdés, hogy mi indokolja a szükséget.

Azért egy háztartás teljes jövedelmi képe nem abból áll, hogy lakáshitel. Van ott bevétel is. + jövőkép és jövőbeli várakozás. Eléggé leegyszerűsített helyzet ez a lakáshitelkamat vezérelt döntés. Ennyire nem birkák az emberek, hogy lakáshitel kamat alapján hoznak döntést 90%-ban.

[ Szerkesztve ]

-

attiati

veterán

emlegetett szamár:

-

attiati

veterán

válasz

lajafix

#9073

üzenetére

concret_hp: passzolom. Írj az MNB-nek és tedd közzé itt.

60mrd hitelfelvétel volt augusztusban, 13millió átlagos hitelfelvétellel számolva ez 4600 hitelfelvevő abban a hónapban. Miközben kb havi 12000 adásvétel történik. Ki tudod számolni az arányt. Ez egy elnagyolt számítás.

És csak most kezd felfutni a hitelezés. Tavasszal csak havi 40mrd hitel ment ki havonta. Előtte meg még annyi se. Nézd meg a fenti hitelezési statisztikákat. 2009 és 2015 között szerintem a tranzakciók 10-20-30%-a mehetett hitelből.

Viszont véletlen belefutottam egy ilyen 2010-es ábrába ezen a linken. [link]. Nagyon meglepőek az adatok.

Mo.-on a saját tulajdonú lakások magas aránya ellenére magas a hitel nélküli lakások aránya.

Itthon kb 90% a saját tulajdon aránya és 20%-a volt jelzáloggal terhelt 2010-ben.Míg például Németországban kevesebben akarnak saját lakást, de ők jó eséllyel hitelből intézik.

Svájcban nagyon durva. Aki saját lakást akar, az garantáltan hitelből nyomja.Viszont jó lenne összesítve látni a saját + nem saját tulajdonú lakások hány %-a jelzáloggal terhelt.

Például a nem saját tulajdonú lakást (befektetés) hitelből finanszírozzák e Németo-ban? Kötve hiszem.

[ Szerkesztve ]

-

attiati

veterán

válasz

attiati

#9075

üzenetére

vagy még jobban is megnézhetjük

13,800 tranzakció augusztusban * 20,000,000 ft-os átlagos ingatlanérték = 276 mrd ft ingatlanforgalom augusztusban és 60 mrd a hitelfelvétel. ~ a forgalom 21-22%a a hitelösszeg.

Ha az egyéb kategória az LTP-vel kombinált lakáshitel, akkor tegyük hozzá annak a 20 mrd-ját augusztusra.

Így 80/276 = 29% a hitelösszeg aránya a teljes forgalomból.És ha az összes hitelfajtában megnézzük a nettó kihelyezést (felvét - visszafizetés), akkor idén eddig kb nettó 120mrd-ot vett fel a lakosság.

[ Szerkesztve ]

-

attiati

veterán

válasz

Mercutio_

#9077

üzenetére

Mercutio_

#9077

üzenetére

Leveszed a lakasallomanybol a nem lakottakat.

Plusz megnezed az orszagos korfát es ujraaranyositod egy bp-i korfával.De az augusztusi adatokbol is 20-30% jon ki ertekalapon is. Es a 20millios atlagos lakasarral szerintem még keves havi ingatlanforgalommal szamoltam. Nem tudom, hogy a csaladi hazak hol vannak a statisztikaban, es csak feldobaltam a szamokat, de az latszik, hogy nem 70-80%.

[ Szerkesztve ]

-

attiati

veterán

válasz

Stanlee

#9079

üzenetére

Stanlee

#9079

üzenetére

Ha megnézel két egyforma paraméterű lakást és két azonos munkakörű, korú, nemű embert itthon és Németo.-ban, akkor a németnek kevesebb évi fizetésébe telne megvenni, mint az itthoni embernek. Mégsem veszi meg ! De nem is a német és külföldi helyzet miatt hoztam elő, elég messzire vezetne a téma.

Egyébként én nagyon nem szeretek elmenni az egyedi sztorik irányába (ismerős, barát, szomszéd).

Az ismerősök ritka eseben értenek a lakáspiachoz, közgazdasági összefüggésekhez, banki témákhoz.

Nem jó kivetíteni az ő helyzetüket, véleményüket a teljes lakáspiacra. Főleg akkor, ha jó adag érzelmi tényező is közrejátszik ("majd szétveti az ideg"). Úgy nagyon nehéz reálisan és tisztán látni a helyzetet.Már az önmagában elviszi az ember figyelmét, ha van lakása, mert akkor minden hírben az árfelhajtó tényezőt látja / reméli, hogy önigazolást nyerjen, hogy jól döntött. Ha nincs lakása, akkor meg várja az árak beesését, hogy vehessen.

Számok, számok, számok... azok nem csalnak.

[ Szerkesztve ]

-

attiati

veterán

válasz

lajafix

#9085

üzenetére

Erről megfeledkeztem, pedig már linkeltem is korábban a ksh riportját.

Akkor válaszolnék egy szintén KSH riporttal2016. évi adatok a te lakáspiaci és az én lakáshiteles linkemből:

"2016-ban a lakáspiaci értékesítések összesített értéke 1865 milliárd forint volt."

"2016 folyamán több mint 85 ezer lakáshitelt folyósítottak, 456 milliárd forint értékben.""a tranzakciók kb fele hitelből megy. Csodálkoznék is ha egy csóró országban máshogy lenne."

És ki is jön a szám: a lakáspiaci tranzakciók értékének 24,5%-a ment hitelből 2016-ban !!

Ugyanezt írtam, hogy 20-30% között lehet az érték. Csak egy egyszerű adatgyűjtést kellene végezni és nem megérzésre, illetve mások tapasztalataira hagyatkozni. Nem is értem.Nem reális az ingatlanpiac _jelenlegi_ szakaszában összeomlást várni _a hitelek_ miatt. Az máshonnan jön.

[ Szerkesztve ]

-

attiati

veterán

válasz

PazsitZ

#9101

üzenetére

PazsitZ

#9101

üzenetére

Igen és például a munkáltatói kölcsönök sem jelennek meg a hitelállományban.

És az sem jelenik meg a statisztikában, ha mondjuk adóoptimalizálás miatt a valós érték alatt kötik az adásvételt és a többi kézbe megy. Vagy a cég nevére vesz lakást vállalati hitelből és abban lakik.Szóval mégis csalnak a számok és módosíthatnak az adatokon jelentősen, de jó eséllyel nem duplázzák / felezik a helyzetet. Viszont számok nélkül még a nagy képet sem látja az ember és jó eséllyel követ el duplázós hibát.

Ha érzésből kellene megmondanom, hogy hogyan alakult a nettó hitelállomány a lakosság esetén a válság után, akkor azt mondtam volna, hogy stagnált, vagy enyhén nőtt. Ehhez képest jelentősen beesett.

A nettó vagyoni helyzet (megtakarítás - hitel) pedig nagyot javult.[ Szerkesztve ]

-

attiati

veterán

válasz

lajafix

#9116

üzenetére

Igen, de csak sajat becsles volt. A KSH adatoknak koszonhetoen viszont mar pontos es hivatalos. De ez 2016os adat. Iden mar biztos magasabb lesz. 35+%. Es ahogy Axioma is irta, a hiteles tranzakciok aranya joval magasabb. 2016-ban 81e db hiteltranzakcio jutott 148e db lakasvetelre. Ez 55%. Viszont nem tudom hogyan jon ki a 12-13millio forint atlagos hitelosszeg, ha ~480mrd-ot vett fel a lakossag 2016ban.

-

attiati

veterán

"Éves szinten mintegy 600 milliárd forintra nőtt a különbség az építőipar teljesítőképessége és a várható megrendelésállomány között

Az ágazatban egy év alatt 25 százalékkal emelkedtek a személyi jellegű kifizetések és az építőanyag is folyamatosan drágul, így hiába nő a megrendelések száma, az árbevétel-arányos jövedelmezőség nem emelkedik, továbbra is 4-5 százalékon stagnál".

"A tovább csökkenő kamatszint, a munkaerőhiány és a túlszabályozás már rövid távú, az ingatlanpiac tetőzése és a kamatkörnyezet emelkedésének hiteltörlesztésre gyakorolt hatása pedig hosszú távú kockázatként jelentkezik a bankoknál"

-

attiati

veterán

"Szerintem a hazai magánszektor hosszú évekig tartó – a nemzetközi piacokon szinte példa nélkül álló – radikális hitelvisszafizetési magatartása méltatlanul elsikkadt a gazdaságpolitikai vitákban, míg én döntő fontosságúnak tartottam."

-

attiati

veterán

Az mnb kamatfelar-valtoztatasi es kamatvaltoztatasi mutato szabalyozza ezt a lehetoseget a bankok szamara.

Lasd a megfelelo cimszavak alatt:

https://www.mnb.hu/fair-bank/tajekoztato

Szerzodest alaposan at kell olvasni, hogy ezekkel a mutatokkal elnek e.

Melyik bank a ketto kozul?

-

attiati

veterán

Uni oldalan a mintaszerzodes 3. oldal legaljan eleg egyertelmuen fogalmaznak, (Mobilrol vagyok, keress ra) hogy kamatperioduson belul a kamat nem valtozhato egyoldaluan.

Persze felelosseget nem vallalok erte, kerdezz ra ujra.

Egyebkent sem art vegigolvasni egy hitelszerzodest, ha mar 10 evre meghatarozza az eletedet (Kb 50 oldal).

[ Szerkesztve ]

-

attiati

veterán

válasz

astorre19

#9132

üzenetére

astorre19

#9132

üzenetére

Ez volt a legelső kérdés, hogy kamatperiódus = futamidő?

Ha igen, akkor nemhivatalosan szerintem megválaszoltam és ott a hitelszerződés szóról szóra elolvasása.

Hivatalos és felelős választ pedig csak az adott bank tud adni.

Érdemes akár írásban is rákérdezni.

Szóban félrehallhat valamit az ügyintéző, félreforgalmazhat valamit az ügyfél és félre is értelmezhet valamit az ügyfél a válaszból.[ Szerkesztve ]

-

attiati

veterán

válasz

Mercutio_

#9159

üzenetére

kitől kapott lehülyézést, aki lakást akart venni 2008-2014 között?

Egyébként tök érdekes és tanulságos visszaolvasni a régi hozzászólásokat. Érdemes fórumozni, hogy nyoma legyen.

Szinte biztosan zuhannak az ingatlanárak?

Nem bírom ezt a fórumot egyébként. Ebből a cikkből is sokkal többet ki lehetett volna hozni, hogy még milyen egyéb tényezők miatt eshet a lakáspiac.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

- Apple gyártói garanciával, bontatlan, iPhone Se 3 kártya-független, apple világgaranciával

- iPhone 13 Pro Max 128GB Gold/ PATIKA ÁLLAPOT!

- Google Pixel Buds Pro

- EVGA RTX 3070 Ti 8GB XC3 ULTRA - bontatlan - eladó!

- ÉRKEZETT Legújabb Bontatlan Új M2 IPAD PRO 2022 11 128GB - 256GB Wi-Fi Azonnal Deák Térnél Átvehető.

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen