-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#47512

Csabroncka

addikt

PredatorZoli

#47511

Csabroncka

addikt

PredatorZoli

#47511

Csabroncka

addikt

válasz

PredatorZoli

#47511

üzenetére

PredatorZoli

#47511

üzenetére

Egy jó barátom monda egyszer, hogy a forint értéke 10 évente nagyjából feleződik.

"in medias res"

-

#47723

Csabroncka

addikt

Csabroncka

addikt

Köszönöm mindenkinek, hogy egy csomó jó információt megosztotok itt a fórumon! Konkrétan most az önsegélyző pénztárakra gondolok! Én hülye nem jutottam el odáig, hogy az EP és az önsegélyző egy és ugyan az. Végre tudatosult, most, hogy megnéztem az OTP-t. Mivel az EP-t folyamatosan pörgettük(jük), nem parkoltattam rajta feleslegesen a pénzt, így minél hamarabb kezdjem el tolni rá a pénzt, hogy leteljen a 180 nap.

Megnéztem az OTP számlát, az egész egy és ugyan az, ebből azt sejtem, hogy semmi különösebbet nem kell csinálnom csak utalni, ahogy eddig csak többet!?

De? Havonta 15.000 Ft-ot tettem a pénztárba (4éve megy) + egyszeri nagy befizetések), amit folyamatosan (hellyel közel) el is költöttem, tehát a mostani egyenlegem a pelenkázás után 5000 Ft. Ebben az esetben a hiteltörlesztési támogatást hogyan tudom igénybe venni: azonnal? vagy 180-napig parkoltatni kell az összeget a számlán mindenképpen?

[ Szerkesztve ]

"in medias res"

-

#48579

Csabroncka

addikt

aujjobba

#48578

Csabroncka

addikt

válasz

aujjobba

#48578

üzenetére

aujjobba

#48578

üzenetére

Az első mondat után szó szerint ezt akartam írni : "Bomba üzlet. Nekik."

Borzasztó egyébként, hogy modern világ ellenére, még a nyugdíj megtakarításra sem találtunk (találtak) ki még valami bombabiztosat - kezdem tényleg azt érezni, hogy a megtakarításod végére örülsz ha éppen hogy, de értékénél vagy a pénzednek. Félreértés ne essék sz.tem a nagy többség aki nyugdíjra gyűjt nem feltétlen akar milliárdos lenni belőle, azok viszont akik ebből élnek, na azok tuti azok lesznek...

Másrészt azért néha tényleg szégyen, hogy régen egy jól menő termék esetén nulla végzettséggel és hozzáértéssel "mint pénzügyi tanácsadó" annyit kerestél amennyit nem szégyelltél... (bár talán z most is megvan)

Engem a befektetési biztosítással, meg nyugdíjbiztosítással vittek be az erdőbe - azóta kerülöm a szitokszavakat messzire. Azt azért mindig felteszem kérdésnek, hogy ilyen termékeket hogyan engedhet meg az MNB - de hát ki vagyok én?

[ Szerkesztve ]

"in medias res"

-

#48772

Csabroncka

addikt

Sanyi.mTs

#48770

Csabroncka

addikt

-

#48921

Csabroncka

addikt

Csabroncka

addikt

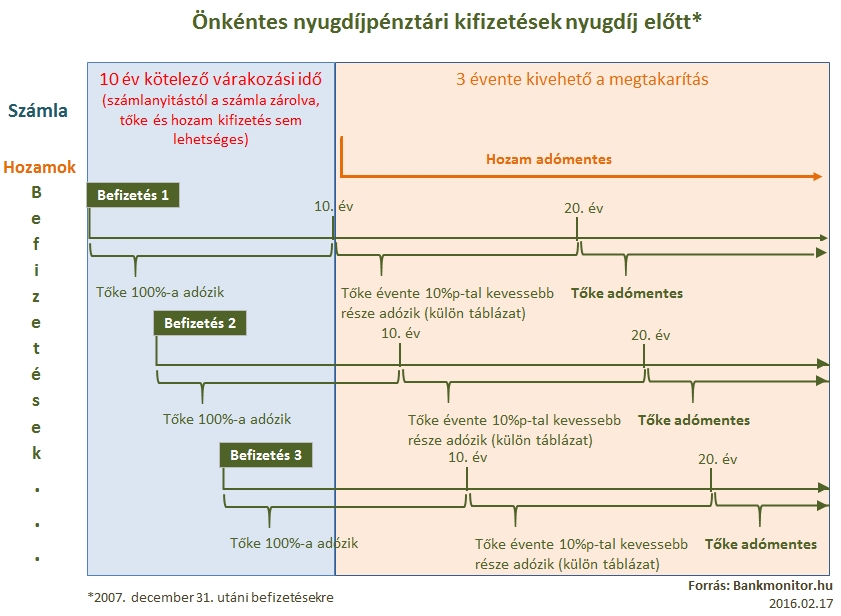

Azok segítségét szeretném kérni, akik már a nyugdíjpénztárból fel tudják venni a hozamot. Hogyan működik ez a folyamat? Megmondhatom akár napra pontosan, hogy mikor akarom a kifizetést?

A kifizetéshez társul-e (utalás) bármilyen + költség (amivel jól legombolják az embert) ? Azt gondolom, ha nem akarom felvenni a hozamot pl.: a rossz árfolyam miatt akkor nem kell felvennem (gondolom).Ha letelt a 10 év akkor 3 évente tudom forgatni a hozamokat (nem más lábba akarom fektetni, ezt elhatároztam amit a pénztár termel azt abba is rakom vissza) vagyis ebből a szempontból jobb minél kevesebbet várni már elején és pörgetni(?).

"in medias res"

-

#49226

Csabroncka

addikt

Zoty4

#49222

Csabroncka

addikt

A probléma ott van, hogy mindenki úgy képzeli a jövőt, hogy otthon majd rádugja (ahogy eddig) a gépet a hálózatra és szépen töltődik. Ahogy fent említetted ez felejtős. Amennyiben a következő 50 évben kikopnak a belső égésű motorok, mi lesz a jövedéki adóval (?). Józan paraszti ész mellett az általad is vizionált energiacella. Ennek oka, hogy a töltési idő a fizikát ismerve mindig időigényesebb lesz az anyagok energiasűrűségének ismeretében, mint a hagyományos tankolás (ahol nincsen egyből kémiai átalakulás). Az áram ára, ha és amennyiben megoldják a fúziót érdemben nem fog drágulni.

Tehát veszel a kúton az autódba szabványos energiacellát X KW teljesítménnyel, amire kiszámolják szépen a jövedéki adót. A csere még talán gyorsabb is lesz, mint a hagyományos tankolás, de olcsóbb nem lesz a közlekedés. Az energiacellát te mezei user-ként otthon nem fogod tudni tölteni.

Abban hiszek, hogy képesek lesznek előbb utóbb megoldani, hogy 40 liter üzemanyag energiája beleférjen 20Kg energiacellába (nevezzük akkunak akár).

"in medias res"

-

#49454

Csabroncka

addikt

SzekeresPeti

#49430

Csabroncka

addikt

válasz

SzekeresPeti

#49430

üzenetére

SzekeresPeti

#49430

üzenetére

Nem kötelező és nagyon nézd meg melyik számlát kéred mert a KH nem olcsó, de jó hitelkonstrukciói vannak megfelelő kereset mellett!

"in medias res"

-

#49935

Csabroncka

addikt

lordjancso

#49933

Csabroncka

addikt

válasz

lordjancso

#49933

üzenetére

lordjancso

#49933

üzenetére

Ha nem egyszerre rakod félre akkor nem. Jobban jársz ha egyszerűen félrerakod havonta egy alszámlán, ami nem kerül költségbe.

"in medias res"

-

#49939

Csabroncka

addikt

lordjancso

#49936

Csabroncka

addikt

válasz

lordjancso

#49936

üzenetére

MÁP+, de azt is érdemes pl 500 ezrenként, vagy nagyobb összegenként egyben berakni, hogy a lejárat egy tervezhető időre essen, megbontani úgy is meglehet, de a költségekre oda kell figyelni.

Az az ötleted, hogy MÁP+-ban legyen a tartalékod teljesen okés, olvass vissza ezzel kapcsolatban a fórumon.

"in medias res"

-

#51274

Csabroncka

addikt

Csabroncka

addikt

Aki nyitott mostanában Deviza (Eur) számlát, jutott valami okulásra a díjak tekintetében? Cél: ~ 3000 Eur biztonsági tartalék tartása.

HUF számla /> Revolut /> Eur számla (talán)

"in medias res"

-

#51276

Csabroncka

addikt

aujjobba

#51275

Csabroncka

addikt

válasz

aujjobba

#51275

üzenetére

A betéti kártya estén (külföldi nyaralás, sima vásárlások pl EUban) mai világba szükséges szerinted a dombornyomott kártya?

A Start Okos kártya 3317 Ft-os éves díja, valamint van Huf számlán is van náluk - számomra is a Rafi felé terel.

[ Szerkesztve ]

"in medias res"

-

#51285

Csabroncka

addikt

Gombinyó

#51279

Csabroncka

addikt

válasz

Gombinyó

#51279

üzenetére

Gombinyó

#51279

üzenetére

Kincstárnál nyithat magánszemély devizaszámlát (erről nem találtam infót)?

Értékpapírszámlát nyilván....

A váltás valóban így jön ki jól, maga a számlavezetés a legtöbb banknál ingyenes, a lényeg a járulékos költségeken van!

Mi pl nagyobb valószínűséggel nyaralunk/utazunk Eu-n belül, ezért ha már lehet (kellemest a hasznossal) egy betéti kártya amivel a vásárlást intézzük akár még meg is érheti.

Revolutban bízok is, meg nem is

aujjobba: Igen, én is ezeket olvastam

"in medias res"

-

#51410

Csabroncka

addikt

Csabroncka

addikt

Egy olyan kérdésem lenne hozzátok, (az alapja az egésznek, hogy szeretném ha a nyuggerkoromra a befektetéseim nem inflálódnak el a francba), hogy Euro alapon, milyen lehetőségeim vannak a piacon jelenleg közepes kockázattal (5 év) befektetni - évi 500-1000 Euro lenne a nagyságrend. (RC ?, bankok euro kötvényei gondolom drágák)

"in medias res"

-

#51423

Csabroncka

addikt

PredatorZoli

#51420

Csabroncka

addikt

válasz

PredatorZoli

#51420

üzenetére

Pontosan erre gondoltam, ennek a lábnak az "összeállítását" kezdem meg idén

"in medias res"

-

#51692

Csabroncka

addikt

Danex

#51665

Csabroncka

addikt

Nem csak tisztán a pénzen múlik, hogy érdemes vagy nem érdemes előtörleszteni! Sokan nem gondolnak az időre mint egy nagyon fontos tényezőre! Én pl 35 vagyok, de tervezem 40-éves korom előtt még egy nagyobb jelzáloghitelbe belefogni (én esetemben telek/nyaraló), de másnál lehet akár nagyobb lakás (még akár nálam is), vagy egyéb befektetés.

Ezért erősen szubjektívnek találom, hogy mi éri meg. Mi most asszony D1 hitlét toljuk vissza, pedig MÁP+-ban többet hozna, de fenti tervek ezt felül írják preferenciában!

"in medias res"

-

#51696

Csabroncka

addikt

PredatorZoli

#51695

Csabroncka

addikt

válasz

PredatorZoli

#51695

üzenetére

Miért öt év ?, remélem nem kell addig várnom hogy normalizálódjon az ingatlan piac

![;]](//cdn.rios.hu/dl/s/v1.gif) , 22-ben vagy 23-ban terveztem hitelt felvenni

, 22-ben vagy 23-ban terveztem hitelt felvenni

[ Szerkesztve ]

"in medias res"

-

#51700

Csabroncka

addikt

PredatorZoli

#51698

Csabroncka

addikt

válasz

PredatorZoli

#51698

üzenetére

Lehet, de 1 millióról van szó kb 170-ezret nyernék rajta az 5 év alatt, ezért nem vágok eret és ha belegondolsz többet ér ebből a szempontból, hogy a kellő pillanatban kényelmesen hitelezhető legyek.

"in medias res"

-

#52304

Csabroncka

addikt

Csabroncka

addikt

Aki pénztárakban járatos egy kérdés (?)

Vajon autós kerékpár rögzítő elszámolható egészségpénztárra

?

?"in medias res"

-

#52703

Csabroncka

addikt

Csabroncka

addikt

Kicsit a véleményetekre vagyok kíváncsi!

Kiszámoló Miki nagyon nem kedveli az ÖNYP vagy NESZ dolgokat, hovatovább hosszútvára nem is javasolja.

Bizonyos szinten laikusként kérdem én! Ha oda eljutunk, hogy azzállam ráteszi(tenné) a kezét ezekre a megtakarításokra, akkor az egyet jelentene, hogy a bankszámládra, bankbetétedre és értékpapírszámládra is ráteszi(tenné) a kezét.

Nem?

Az, hogy kapsz adójóváírást, és ez változhat, ezt megértem, én nem látom ennyire borúsan az előttem álló 30 évet.

Ha nagy gáz van, úgyis az arany menti meg az embert. (Azt megértettem, hogy ne csak ez legyen, nyugdíjra, de ettől még nem feltétlen egy rossz konstrukció)[ Szerkesztve ]

"in medias res"

-

#52706

Csabroncka

addikt

aujjobba

#52704

Csabroncka

addikt

válasz

aujjobba

#52704

üzenetére

Ezt mind értem és tudom, "az éves jóváírás százalékosan egyre kevesebbet nyom a latba" ezzel is tisztában vagyok. Ettől függetlenül nem gondolnám ördögtől való 1 lábnak nyugdíjcélra.

Mondom az én 10 éves példámat (erste lendület):

Töke 10 év végén: 1.255.906 (ebbe minden benne van)

Ebből állami támogatás: 234.544

Költség: 68.490 (brut bef - nett bef)

Kivett hozam 10. évvel: 251.093Persze az arányok, igen tudom, hogy nem nagy összegről beszélek, de e-mellé tervezek fizikai arany + ETF porfóliót párommal kettőnknek nyugdíjra.

[ Szerkesztve ]

"in medias res"

-

#52825

Csabroncka

addikt

Revolit

#52810

Csabroncka

addikt

válasz

Revolit

#52810

üzenetére

Revolit

#52810

üzenetére

"Szóval bírom mikor állítják, hogy öröklés nélkül nem lehet egyről a kettőre jutni." Ezt teljes mértékben aláírom, viszont egy seggel két lovat nem lehet megülni (vagy nagyon nehéz)! Gondolok ezalatt arra, hogy szépen felépíted egzisztenciában a családodat, tolod a szekeret hogy a jelen és jövő (nyugdíj) értelmesen és normálisan meglegyen. Emellett a 0-ról megalapozni, hogy a gyerekeknek is normálisan induljon az élet - időben - itt most nem arról van szó, hogy ki kell őket tömni pénzzel, de az idő tényező rohadt fontos. Ez már nehéz! Egy jó vállalkozás...stb legalább kell hozzá.

"in medias res"

-

#52860

Csabroncka

addikt

Brandynew

#52833

Csabroncka

addikt

válasz

Brandynew

#52833

üzenetére

Brandynew

#52833

üzenetére

Hát nem tudom gyerekek, lehet én születtem rossz bolygóra, végiggondoltam az egyetemi előmenetelem.

2005-től 20-30 ezer körül volt az ösztöndíj 4.0 feletti átlagra anno Veszprémben a mérnöki karon, évente fel tudtam volna venni 750e diákhitelt (?) ebben nem vagyok biztos. Eltartottam magam, dolgoztam a diploma tanszékemen, volt hogy beugrottam Tesco-ba komissiózni/pénztár, nyáron strand, kertápolás, weblap építés, laborban diákmunka - volt itt minden.

Egyetem végeztével 2010 volt kb 2 milla vésztartalékom. Ebből hogyan lehet lakás azt nem tudom, de egyáltalán nem éreztem magam úgy, hogy nagy lábon élnék. Igen kellett segítség (külön tanárt fizetnem) Matek analízisre, + nyelvtanfolyam és nyelvvizsga - ha mindent összeadok akkor is lehet vagy rosszul számolok, vagy a felfogásommal volt baj akkor.

"A tucatnyi állami támogatást nem is kevertem ide, mert ha valaki 2-3 gyereket is bevállal már feleséggel, akkor szinte ingyen kap lakást."

Ezt saját tapasztalatból mondod, vagy csak úgy elhintetted itt a topikban? A támogatás +20-30 milla szerintem nem ingyen, igaz úgy 50%-al beljebb van!

"in medias res"

-

#52863

Csabroncka

addikt

Csabroncka

addikt

Valaki tud bevált és jó befektetési arany forgalmazó helyet Budapesten?

( A google jó barátom, de inkább a személyes tapasztalatban bíznék jobban)

"in medias res"

-

#52873

Csabroncka

addikt

Vision

#52871

-

#53229

Csabroncka

addikt

Lex Icon

#53228

Csabroncka

addikt

válasz

Lex Icon

#53228

üzenetére

Lex Icon

#53228

üzenetére

Az áram problémával már nagy gond van! Függetlenül mindentől. A mai ember és a teljes ellátó rendszer függ tőle.

Mondok pár példát:

- Élelmiszer hűtés (?)

- Atomerőművek maradék hőjével mit kezdünk (?)

- Bizonyos városokban a vízszivattyúzással mit kezdünk (?)A legnagyobb problémát én az Atomerőműveknél látom, mert a kiégett fűtőelemek "aktívabb része" még a pihentető medencében hűl, ezután viszik át (Pakson is) a passzív léghűtéses átmeneti tárolóba, ahol már semmi gond.

Fhukumsima és a maradék hő fogalma ma már történelem, de még egy vész leállított reaktor is időzített bomba, ha elmegy az áram, mert passzívan nem lehet hűteni hosszú távon egyiket sem. (ez egy igen nagy teher a világ számára)

"in medias res"

-

#54132

Csabroncka

addikt

Veron

#54130

Csabroncka

addikt

Mivel az autó tartós fogyasztási cikk, ezért kezeld úgy pénzügyileg mintha mosógép lenne!

Ugyanakkor mondom az én példám:

Nagyjából 2018-ban kerültem a munkahelyemen olyan pozícióba, hogy jelentősen nőtt a fizetésem a jelenlegi lakáshitelünk törlesztőjéhez képest. Közben megszületett a második gyerekem (lépéskényszer a mozgásban, autó kell), közben asszony is visszament dolgozni.... szóval nőtt a bevétel.

Ennek tudatában először körvonalazódva 1,5- 2 milla között nézegettem, amikor is rájöttem, hogy ezért 10+ éves alsó-közép gépet kap az ember. Sógorom tanácsára elkezdtem nézegetni a <5 éves gépeket (Corolla egyébként), merthogy ott már beesik a garancia után az ár, de egy 4-5 éves jól karbantartott autó gyak. majdnem új.

Szóval hosszú belső vívódás után belementem a személyi kölcsönbe, amit 2,5 alatt visszatörlesztettem.

A kamat az autó árának 8-10% volt. Jelen pénzügyi helyzetben rosszul nem jártam, de ugye ezt előre nem tudhattam, viszont ha 10%-ot esett volna az autó ára 2,5 év alatt, akkor sem bánnám, mert szükségem volt/van a megbízható, jó autóra, ami most már 7 éves (szóval repül az idő).

"in medias res"

-

#54273

Csabroncka

addikt

HUTCHDB

#54262

Csabroncka

addikt

válasz

HUTCHDB

#54262

üzenetére

HUTCHDB

#54262

üzenetére

Anno kiszámoló Miki ezzel kapcsolatos véleményét kevésbé osztottam, de 1-2 év alatt erősen megváltozott a véleményem ezzel kapcsolatban.

Ominózus kérdés: van-e értelme "aprópénzt" gyűjtögetni a gyereknek - szerintem nem/sem

Igaz nagyon élethelyzet függő, ezért ne kövezzetek meg érte:

Röviden erősen a 0-ról (vagy inkább a -0-ból diákhitellel) indítottunk a feleségemmel. Nagyjából felfogtam, hogy anyáméktól és anyósomtól a következő 25 évben (remélhetőleg) nem öröklünk. Apám a teljes örökségét (fiatal kora óta és volt mit a tejbe aprítani) beledarálta egy ingatlanba, ez az ingatlan értékes, jó helyen jó adottságokkal a későbbikre nézve (ez van, még ha nem is értek vele egyet).

Ebben az élethelyzetben az tűnik jónak, hogy a saját életszínvonalunkat visszafogom és a gyerekeim megkapják a teljes örökséget 28-30 évesen, hiszen apa nem 60 évesen valósítja meg álmait.

Az ilyen jogosítvány, kisautó, utazás fél dolgokra meg fussa.

Tehát "apró pénzzel" <1 milla alatt, bármikor tudom majd segíteni 28 éves koráig az életét, ehhez nem kell 20-ezer forintos megtakarítás neki, mert az sem lesz több és ilyen infláció mellett...hát

"in medias res"

-

#54392

Csabroncka

addikt

Vision

#54387

Csabroncka

addikt

válasz

Vision

#54387

üzenetére

Vision

#54387

üzenetére

Annyira azért nem pitit sajnos az elvonás, eddig kisebb ütemben toltam (első 10 év).

A szigorúan a saját befizetésekre (adójóváírással direkt nem számoltam) számolt elvonásom 5,43% (erste lendület), ez nyilván csökken az idő elteltével, de akkor sem piti (sajnos).

nort_on: "Illetve azt is látni kell, hogy senkinek sem évi 750 ezerből lesz nyugdíja" függetlenül attól, hogy nem egy lábon él az ember - szerinted a "mi" (mai 20-30-40-es korosztálynak) vajon mi a f..ból lesz nyudíja ?

[ Szerkesztve ]

"in medias res"

-

#54557

Csabroncka

addikt

fbaloo

#54553

Csabroncka

addikt

válasz

fbaloo

#54553

üzenetére

fbaloo

#54553

üzenetére

Gondolkozz kérlek! 20-30 éves hitelt nem kötelező 20-30 év alatt visszafizetni - 10 - 15 év alatt is ki lehet pörgetni!

A hitel havi törlesztőjét, azért kell észszerűen leszorítani, hogy ha nagy baj van akkor is tudd finanszírozni (pl most is, mert a moratóriummal csak rosszabbul járt az aki inkább nem fizette hanem inkább 4-6%-on befektette, nagy okosan), ami pluszban jön mellé azt pedig elő tudod törleszteni.

Többen írják, tanácsolják az előtörlesztés helyett a megtakarítást. Ennek egy hátulütője van, elsősorban fiatalon, az pedig a KHR-rendszer. Egy fiatalnak többször előfordul az életében, hogy lépnie kell, elsősorban ingatlan ügyben. Szerintem (de ez elég szubjektív dolog) 40 éves kor alatt, inkább az előtörlesztésekre kellene koncentrálni, hogy amikor lépni kell, na akkor legyél hitelképes.

Az én példám pontosan ez, inkább végtörlesztettem a diákhitelt, hogy a nagyobb lélegzetvételnél ne baszakodjanak velem.

"in medias res"

-

#54843

Csabroncka

addikt

PredatorZoli

#54839

Csabroncka

addikt

válasz

PredatorZoli

#54839

üzenetére

Egy dolog miatt hiszek benne (kamatemelésben), az pedig az infláció rakétázása. Olyan árakat látok a fogyasztási kosaramban amik 10% felettiek év elejétől nézve. Pl: élelmiszer, fodrász, szórakozás ... csak pislogok, megint mehetek fizu emelésért....

[ Szerkesztve ]

"in medias res"

-

#54903

Csabroncka

addikt

Csabroncka

addikt

Srácok én nem vagyok egy számtech analfabéta, de a revolut app állandóan hibát küld a reg során, pedig már a számlát is megnyitották elfogadták. "ismeretlen hiba történt üzenettel leáll" ? valaki járt már így?

"in medias res"

-

#54953

Csabroncka

addikt

Csabroncka

addikt

PMÁP elszámolási rendszerében kellene egy kis segítség. Van egy "játékpénz" PMÁP J2025 papírban az alábbiak szerint:

100.000 Ft értékben vettem 98000 Ft névértéken papírt

Kamatfizetésnél a 98000 névértékre 5204 Ft kamatot kaptam

Mosta a piaci értékem viszont (árfolyam: 98,00% ?) 96040 Ft, 98000Ft névérték mellett ezt hogy a bánatba kell értelmezni?

MÁP+ ennyire nem fejtörős, de kezdek fejet vakargatni, nem az összeg a lényeg hanem a számítási rendszer (?)

[ Szerkesztve ]

"in medias res"

-

#55132

Csabroncka

addikt

PredatorZoli

#55131

Csabroncka

addikt

válasz

PredatorZoli

#55131

üzenetére

Zoli a prémium papíroknál hogy van (?) : ha 102%-on vásárolsz a kibocsátás után X idővel, akkor 100 egység pénzért 98 egység papírt kapsz - ezek alapján próbálom megérteni az elszámolásukat, a végén (lejárat után) ez nem íródik jóvá.. (szerintem). MÁP+-nál ugyan ez 100% itt ugyan ilyen nincs, de az Euro papíroknál is láttam ezt....

"in medias res"

-

#55134

Csabroncka

addikt

PredatorZoli

#55133

Csabroncka

addikt

válasz

PredatorZoli

#55133

üzenetére

"Ezáltal neked az össz futamidő csak 4,5 év", megértettem, köszi, ez volt a bajom,vagyis tulajdonképpen a kamat a félévre jár - ez zavart meg, kiba... hülyén vezetik le jóváírást

"in medias res"

-

#55172

Csabroncka

addikt

PredatorZoli

#55170

Csabroncka

addikt

válasz

PredatorZoli

#55170

üzenetére

Azért a nyugdíjpénztárak is megérnek egy misét! Kezd a f. szom tele lenni a sávos elvonásukkal, meg az egyéb költségekkel. Ismételten nem az összeg a lényeg:

Összes Brutto bef 10 év alatt: 1172721-

Összes adójóváírás: 234544-

Jóváírt tőke: 1255906-

Paci érték: 1495023-Ez alapján tényleges elvonás (összes bruttó bef.) 10,8%

Tényleges hozam (összes bruttó bef.) 5,86%Ez is Erste lendület, de elég vérszegény, megint csak az van, hogy nem a termék hozama rossz, hanem a kiba... költségeik!

[ Szerkesztve ]

"in medias res"

![;]](http://cdn.rios.hu/dl/s/v1.gif) , 22-ben vagy 23-ban terveztem hitelt felvenni

, 22-ben vagy 23-ban terveztem hitelt felvenni

?

?

Új hozzászólás Aktív témák

- PS Vita OLED (fóliás, jó állapot) + töltőkábel (adapter nélkül) + PSV Adaptor + Plüsstok

- LG Soundbar SN5

- Latitude 5495 14" FHD IPS Ryzen 5 PRO 2500U 16GB DDR4, 256GB SSD gar

- Olcsó! RTX Számítógép játékra! I7 6700K / 32GB DDR4 / RTX 3060

- HP EliteDesk 800 G3 SFF / i5-7500 / DDR4 / NVMe M.2 / USB Type-C / USB 3.1 / több db / 27% számla