-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#57313

mgoogyi

Topikgazda

PredatorZoli

#57309

mgoogyi

Topikgazda

PredatorZoli

#57309

mgoogyi

Topikgazda

válasz

PredatorZoli

#57309

üzenetére

PredatorZoli

#57309

üzenetére

wtf?

-

mgoogyi

Topikgazda

Nagyon célzottan nem tartalékolok ilyesmire. Általában van MÁP+-ban több pénzem, mint 6 havi tartalék (nyitva akarok vele tartani egyéb lehetőséget).

Ha látványosan nagy esés van (15-20% legalább), mint tavaly tavasszal, akkor valamennyit kiveszek a tartalékból és beteszem részvény etf-be.

+ sosem adok el részvény etf-et, mert esett[ Szerkesztve ]

-

-

#57515

mgoogyi

Topikgazda

noiq_nolife

#57513

mgoogyi

Topikgazda

válasz

noiq_nolife

#57513

üzenetére

noiq_nolife

#57513

üzenetére

"Miért kell az RSUnal rögtön adózni?"

Mert jövedelemhez jutsz, ez úgynevezett "egyéb jövedelem".

Szinte minden évben, van mikor félévente változnak az adókulcsok.

Adózás:

1, rsu értéke forintban (vagy aznapi árfolyam, vagy előző hó 15.)

2, 85%-a az összegnek lesz az adóalap

3, Az adóalap 15%-a SZJA, 17.5%-a SZOCHO, ezeket utalod a megfelelő NAV számlaszámokra, én mindkettőt be szoktam fizetni köv. negyedév 12.-éig.

"Nem az lenne logikus, hogy eladáskor adózol, mint normál részvény esetén?"

Akkor is adózol, csak az árfolyamnyereség lesz.

"Itt is szembe lehet állítani ha utána veszteséged lesz a nevertekhez képest?"

Igen. -

#57544

mgoogyi

Topikgazda

WasabiTrsr

#57542

mgoogyi

Topikgazda

válasz

WasabiTrsr

#57542

üzenetére

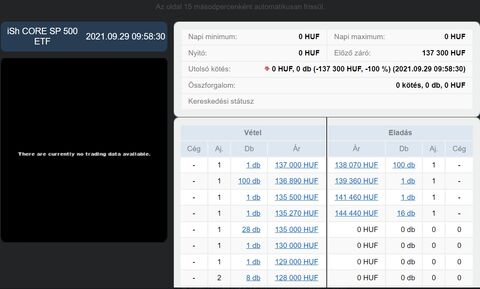

Megéri, ha tudsz nem túl nagy spreaddel vásárolni.

Figyelni kell, hogy az ajánlati könyvben látod-e az árjegyzőt.

Ez egy nagyobb kerek szám szokott lenni a vételi és eladási oldalon is.

Ha e kettő közé beteszel egy limitáras megbízást és sikerül, akkor szerintem nyugodtan veheted.

Az a két 100 db-os ajánlat valószínűleg az árjegyző.

A valós ár a kettő közötti, az attól való eltérés a spread.

Nagy forgalmú papíroknál szokott alacsony lenni a spread.

Akkor van szívás, ha nincs bent árjegyző és piaci megbízást adsz. Akkor az ajánlati könyv tetejéből mazsolázgat, ami épp ott van. Ha van bent valaki irreális árral, akkor vastagon megszívhatod. Nyilván nem szívesen vennéd meg 144440 Ft-ért a 138e Ft-os etf-et, ha csak az a 16db-os valaki lenne ott. -

mgoogyi

Topikgazda

válasz

koxkids

#57546

üzenetére

koxkids

#57546

üzenetére

Ha nagyon bizonytalan, hogy mikor kell a pénz és ki kell venni, akkor nagyon fájhat az a 2%.

Én a helyedben olyasmire gondolkodnék, hogyha ~2 évig bent tudom tartani a pénzt, akkor lehet szó PMÁP-ról és a bizonytalanság miatt valószínűleg a 3 éves lenne az első gondolatom. -

mgoogyi

Topikgazda

-

-

mgoogyi

Topikgazda

válasz

hablatyka

#57656

üzenetére

Hosszú távra tartod az etf-et vagy spekulációra?

Ha előbbi, akkor tarts ki. A piaci hozamot akkor kapod meg, ha kiülöd.

A ki-be ugrálásnál az a nagyon veszélyes, hogy nem leszel a hullámvasúton, mikor durván megy felfelé.

Ha meg beesik, akkor tudsz olcsóbban venni.

Ha nagyon parázol, akkor lehet túl nagy arányban tartasz részvény etf-t. -

#57688

mgoogyi

Topikgazda

racskobalazs

#57687

mgoogyi

Topikgazda

válasz

racskobalazs

#57687

üzenetére

racskobalazs

#57687

üzenetére

A PEMÁP szerintem is biztonságosabb, mint bármelyik forint alapú. Emiatt alacsonyabb a kamata.

A hátránya a MÁP+-hoz képest a magasabb visszaváltási költség (asszem 2%).

"Néztem befektetési alapokat"

A befalapok nem vehetnek lakossági állampapírokat, így hasonló kockázat mellett versenyképtelenek a MÁP+/PMÁP/PEMÁP-pal. -

#57694

mgoogyi

Topikgazda

racskobalazs

#57690

mgoogyi

Topikgazda

válasz

racskobalazs

#57690

üzenetére

"Gondolom itt a Kamaton és kamatprémiumon felül árfolyamnyereség is jöhet rá"

A MÁK számlájáról leginkább a MÁK-nak tudod eladni névérték + felhalmozott kamattal - a bünti. Ha lenne másodpiac, akkor lehetne beszélni árfolyamnyereségről.

Nem tudom megmondani, hogy mi éri meg jobban.

A PEMÁP biztonságosabb, mint a MÁP+, de kevésbé livkid.

Ezek és a PMÁP is szerintem jó papírok. Idővel változnak a kamatprámiumok, az inflációt sem látjuk előre, így nincs tuti befutó.

A magyar ksh-s inflációs kosárban van egy kisebb lcd tv egész nagy súllyal.

A kosár miatt könnyű nagyon más inflációt érezni a saját bőrödön. -

#57697

mgoogyi

Topikgazda

racskobalazs

#57696

mgoogyi

Topikgazda

válasz

racskobalazs

#57696

üzenetére

Akkor igen.

-

mgoogyi

Topikgazda

válasz

-szabi-

#57727

üzenetére

-szabi-

#57727

üzenetére

Minél fapadosabb egy nyugdíjmegtakarítás, annál olcsóbb, viszont annál inkább bele kell tanulnod az alapokba.

A NYESZ-t ki lehet hozni olcsón, viszont magadnak eldöntened mit veszel rá és minden forintot neked kell kezelned.Ennél kicsivel drágább az ÖNYP, néhány portfólió közül ráböksz egyre és egy elfogadható portfóliód lesz elfogadható költségekkel. Ha kicsit is beletanulsz, jobb ha magadnak intézed NYESZ-szel és/vagy TBSZ-szel.

Ezután van a nyugbizt, ahol a legtöbb terméknél brutális költségek vannak. Sok szolgáltatást kapsz, de a költségek miatt nehéz érvelni mellette.

A nyesz szerintem a szolgáltatóknak nem nagy üzlet, ha jól kezeled, akkor évi pár ezer forintnál több nem jut nekik.

A nyugbizt meg az ügynöknek és a biztosítónak előnyös.

szerk:

Melyik nyugdíjbiztosításod van?

Az a kérdés, hogy innentől milyenek a költségei és ha kiszállnál, akkor az milyen termék lenne, amibe fektetnél. A jobb nyugbizteknek vannak olyan eszközalapjaik amik kb. egy normál befalaphoz hasonló költséggel működnek, ha már túl vagy a kezdeti lehúzáson.

Így nyesz-re csak akkor lehet értelme váltani, ha etf-kben gondolkodsz.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

-szabi-

#57751

üzenetére

"Groupama folyamatos díjfizetésű nyugdíjbiztosításom van."

De pontosan melyik? A legtöbb biztosítónál több módozat van.A legtöbb nyugdíjbiztosítás költségszerkezete vmi ilyesmi vagyonarányosan:

1. év 2-4% (eszközalap folyó költségei) + 90% értékesítési költség a a befizetéseidből

2. év 2-4% (eszközalap folyó költségei) + 90% értékesítési költség a a befizetéseidből

3. évtől 2-4% (eszközalap folyó költségei)Van ahol a nagy elvonásokat 5 év alatt vonják le, van ahol jóval kisebbek a kezdeti költségek, de nagyjából azt lehet mondani, hogy 5 év után kezdenek befalaphoz hasonlóan működni.

Ha NYESZ-en vennél átlagos befalapokat, akkor nagyjából így néz ki a költségeloszlásod:

1. év 2%

2. év 2%

3. év 2%

stb.Ha NYESZ-en veszel etf-et:

1. év 0.1%

2. év 0.1%

3. év 0.1%

stb.Ha a nyugdíjbiztosításban van rendes részvény vagy részvénytúlsúlyos eszközlapod, ami kb. 2%-os költséggel működik, akkor NYESZ+befalappal nem vagy előrébb.

[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

-szabi-

#57759

üzenetére

Nem ez a kérdésem.

Arra akarok rávilágítani, hogy kiszállnod akkor érdemes, ha olcsóbb éves költségű termékbe tudsz átülni.

A nyugbiztben is valamilyen befalapjaid vannak, meg azon kívül is azok lesznek.

Ha ETF-be (tőzsdén kereskedhető befalapba) ülsz át, akkor érdemes kiszállnod.

Ha hagyományos magyar befalapba (~2% éves költség) mennél olyan biztosítós eszközalapból, ami szintén 2%* körüli költségű, akkor nincs értelme kiszállnod.

* = nem tudom, hogy a mostani alapjaid milyen költségűek, ehhez akartam támpontot a konkrét termékkel.

Az éves vagyonarányos költség a legfontosabb mutató a befektetéseknél. -

mgoogyi

Topikgazda

válasz

Xanders

#57771

üzenetére

Xanders

#57771

üzenetére

Milyen időtávra van a pénzügyi cél?

Mennyire vagytok kockázatvállalóak? (Mekkora átmeneti veszteséget tűrtök el egy évben)

Az ÖNYP nem rossz termék, két problémája van:

- csak hitvány kötvényeket tud venni az általad vásárolható MÁP+ és társaihoz képest és ezekből a kötvényekből is viszonylag sokat tart

- olcsóbban is fektethetsz ugyanabba, amibe fektet

Ha legalább 15-20 éveteket van a pénzügyi célig, akkor érdemes részvénytúlsúlyos portfólióban gondolkozni egy All-World etf-fel, mindenképp TBSZ-en.

Random Capital, Kbc, Erste értékpapírszámlákat érdemes megnézni.

Leendő gyerekhez önsegélyező pénztárból is lehet pénzt kivenni, mikor megszületik, lehet érdemesebb azt megtolni az ÖNYP helyett.

Olvass utána, de az rémlik, hogy legalább 180 napja bent kell lennie a pénznek és 1M-ót vehetsz ki. -

mgoogyi

Topikgazda

válasz

Nordik

#57773

üzenetére

Nordik

#57773

üzenetére

A banki feltételek általában rosszabbak, mint az államkincstár számlája.

A MÁK-nál nincs számlavezetési költség, bankkártyával online ingyen vehetsz állampapírt és nincs költsége a kiutalásnak. Beutalásnak csak a bankod oldaláról lehet költsége.

A MÁP+ visszaváltási költsége is max 0.25%, kamatfizetés utáni 5 napban 0%. -

-

-

mgoogyi

Topikgazda

válasz

Xanders

#57785

üzenetére

Az ÖNYP adóvisszatérítés a nyugdíj előtti utsó 10 évben nagy durranás, hosszú távon elhanyagolható lesz.

Hát ha 1 éven keresztül a piros szám zavar, akkor ilyen 30% részvényarány magasságában nézelődnék.

A jó szemlélet szerintem az, hogy

- az átmeneti árfolyamingadozás irreleváns, mert nem most kell a pénz

- ha beesik az árfolyam, akkor olcsóbban tudsz venni

Ha 30 éven át megtakarítasz és az első 10 évben olcsók a részvények, az utsó 10 évben meg mennek felfele, sokkal jobban jársz, mintha most 10 évig csupa zöld számokat látsz, mindenki boldog, magabiztossá válasz, az utsó 10 évben meg jön a nagy beesés.

Pedig jó lenne konkrétabb cél.

Én pl. arra játszok, hogy elérjem az éves létminimumom 25x-sét, amivel egy önfenntartó portfólióhoz jutok. Ezt elég konkértan lehet számszerűsíteni. -

mgoogyi

Topikgazda

válasz

Xanders

#57789

üzenetére

ÖNYP-t nem dobnám ki, minimál díjjal gondolom elfér.

Amikor ki tudod venni a hozamot, akkor vedd is ki.

TBSZ-re Acc mindenképp.

Később amikor feléled, akkor meg majd kitalálod.

Az értékpapírszámla feltételeinél sem mindegy, hogy az osztalékjóváírásnál mennyivel vesznek le. -

mgoogyi

Topikgazda

A legtöbb helyen csak forint van NYESZ-en, az OTP-nél láttam nyomait annak, hogy eurós cuccok is lehetnek. Hivatalosan EGT-s értékpapírok játszhatnak.

Néhány forintos ETF van, ami említésre méltó: NASDAQ 100, S&P 500, DAX

https://www.bet.hu/Befektetok/beta-piac/etf-ek

Ezekről nem tudtam, jók lehetnek:

UBS MSCI EMU SRI ETF LU0629460675

UBS MSCI USA SRI ETF LU0629460089

Nyugdijmaskeppen.hu és a hozzá hasonló nyugdíjbiztosítást toló oldalak sokszor fals infókat tolnak a NYESZ-ről.

""A nyugdíj előtakarékossági számla felépítését tekintve két számlából áll: egy pénzszámlából és egy értékpapírszámlából."

A NYESZ ugyanolyan értékpapírszámla, mint bármelyik másik.

Nekem KBC-s NYESZ-em van, ott csak forintos dolgok vannak. -

-

-

mgoogyi

Topikgazda

válasz

Nordik

#57841

üzenetére

5 évig kamatozik, utána ott lesz forintban a számládon minden.

Nem muszáj addig tartani, visszaváltható.

Kamatozás:

MÁP Plusz: 5 éves lejáratú. lépcsős kamatozású:

- első félév: 1.75% (évi 3.5%)

- második félév 2% (évi 4%)

- 2. év: 4.5%

- 3. év: 5%

- 4. év: 5.5%

- 5. év: 6%

Konkrét példa 100 Ft befektetésével:

MÁP+ kamatozás táblázat -

mgoogyi

Topikgazda

válasz

-szabi-

#57859

üzenetére

Hát azt senki nem fogja neked kiszámolni, esetleg becsülni lehet.

A kezelési költségek alapján kb. 3%-os éves költséggel ment az utsó 2 évben.

Ha csak pl. európai részvény eszközalapban van pénzed, akkor egy európai részvény etf-hez mérten várhatóan évente 3%-kal lesz kisebb hozamod.

Annyit tudsz csinálni, hogy becsülsz egy éves hozamot, pl. 7% és azzal számolsz.

Minden sorban hozzácsapod az éves befizetést + a 20% jóváírást és felszorzod 1.07-tel.

Minden évre számolsz pl. 3% infllációval és ugyanennyivel indexálsz. -

mgoogyi

Topikgazda

válasz

aujjobba

#57905

üzenetére

aujjobba

#57905

üzenetére

Nem vagyok képben ezekkel, az első kettő tippre idővel súlyozott átlaga lehet a befektett összegek teljes és évesített hozamának.

Bár alacsonynak tűnnek.

Ha jól számoltam, durván 2.99% éves hozamod lett volna, ha egy összegben fektetsz be az elején 1.6M-t és most 4 évre rá 1.8M-nál tartasz.

Mivel nem ez történt, ezért ennél a 2.99%-nál biztosan magasabb az éves hozamod, mivel a később befektetett pénznek jobban kellett dolgoznia.

Utána kéne olvasni az utolsónak (belső megtérülési ráta). -

mgoogyi

Topikgazda

válasz

Moleman

#57957

üzenetére

Moleman

#57957

üzenetére

"Elképzelhető, hogy jobb hozama lesz a MÁP-nak a leendő átváltás költségeivel együtt, mint az EUR/HUF várható változása a következő 3-5 évben?"

Erről hiába kérdezel bárkit, nem lehet tudni.

A első kérdésre:

Én a szabad euróból váltanék át, mivel az nem kamatozik és az árfolyam szemre inkább az eur->huf váltásnak kedvez perpill. -

mgoogyi

Topikgazda

válasz

Xanders

#57965

üzenetére

Elég egyértelműen a Random az olcsóbb.

A KBC-nél van TBSZ-enkénti díj/hó + állománydíj + mióta náluk vagyok, 2x emeltek díjakat.

Illetve van egy olyan idiótaság, hogy egy papírt csak egy tőzsdéről tesznek elérhetővé. Úgyhogy van euróért vásárolható S&P 500 ETF az amszterdami tőzsdéről, meg dolláros amerikai hosszú állakötvény ETF a londoni tőzsdéről USD-ben és nincs forintos rendes ETF a magyar piacról.

A felülete sokkal jobb a KBC-nek, de a Random hosszú távon szerintem jobb választás (ha az Erste nem emeli a díjaikat, mivel már az ő tulajdonuk). -

mgoogyi

Topikgazda

-

#58010

mgoogyi

Topikgazda

Oppenheimer

#58007

mgoogyi

Topikgazda

válasz

Oppenheimer

#58007

üzenetére

Oppenheimer

#58007

üzenetére

Ja, olyasmi.

-

mgoogyi

Topikgazda

A MÁP+-t vagy 0.25%-ért tudod visszaváltani vagy kamatfizetés utáni 5 napban ingyen.

A PMÁP-ot pedig 2%-ért.

Így ilyen rövid távra csak a MÁP+ jöhet szóba szerintem.

PMÁP kamatfizetés évente van, az első kamatfizetés előfordul, hogy hamarabb van a kibocsájtástól számítva.

MÁP+ első évben félévente, utána évente.[ Szerkesztve ]

-

mgoogyi

Topikgazda

válasz

sunavlys

#58043

üzenetére

sunavlys

#58043

üzenetére

Van, de ez csak ökölszabály.

Nem mindegy, hogy mennyi pénz gyűlt össze a megélhetésedhez képest és hogy azt mennyire akarod felélni.

Volt egy Paul Merrimanes youtube videó, ahol ezt a cikket is vizsgálgatták:

https://paulmerriman.com/wp-content/uploads/2020/11/PWR-vs-SWR-R1.pdf

Ha jól emlékszem:

Safe Withdrawal Rate - feléled a pénzed

Perpetual Withdrawal Rate - megmarad az érték

Ezek alapján nem érdemes túl alacsony részvényarányt tartani.

Nyilván túl sokat sem, mert akkor meg egy koranyugdíj körüli válság verhet oda nagyon.

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

- Üzletből, garanciával, Macbook Pro Retina M2 13" 2022 Space Gray, 16GB RAM/512GB SSD

- AKCIO Microsoft Surface Book 2 - Intel Core i5-8350U/8GB/256GB SSD/Windows 11

- Anker Soundcore Life Q30 Hybrid ANC Bluetooth fejhallgató (Új / bontatlan / 1 év garancia)

- ThinkPad Hybrid USB -C USB -A Dock 40AF Új ára 80.000 Forint Ingyen szállítás

- AKCIÓ Dobozos Macbook Pro dokkoló új ára 70.000 forint