Új hozzászólás Aktív témák

-

Flashcash

Közösségépítő

válasz

fokukac

#1462

üzenetére

fokukac

#1462

üzenetére

''Lakás vagy más rendeltetésű ingatlan vásárlása esetén - hacsak nem részesülhetünk mentességben -, bizony igen megterhelő a nagy összegű illeték rövid időn belüli megfizetése. Ilyen esetekre azonban vannak fizetéskönnyítési, méltányossági lehetőségek is, mint a fizetési halasztás és részletfizetés. A kérelmet írásban kell benyújtani, 1500 forintos illetékbélyeggel. Pozitív válaszra akkor van esély, ha igazolt vagy valószínűsíthető, hogy az illeték azonnali vagy egyösszegű megfizetése a családi, jövedelmi, vagyoni és szociális körülményekre is tekintettel aránytalanul súlyos megterhelést jelentene.''

[link] -

Flashcash

Közösségépítő

válasz

attiati

#1831

üzenetére

attiati

#1831

üzenetére

Erre a kérdésre nincs általános válasz. Milyen a ház, 2,6m belmagasságú kocka tégla vékony födémmel ahol minden áthallatszik, vagy egy 100 éves 3,6m belmagasságú régi ház, vagy egy újépítésű ahol végeztek hangszigetelést vagy éppen nem? Az újépítésű házak is a legtöbb esetben minél több ember minél kisebb belmagasságon való összezsúfolásáról szólnak.

Ha zavarnak a szomszédok, akkor lehetőleg a legfelső emeleten nézz (sarok) lakást, valamilyen nagyobb belmagasságú házban. -

Flashcash

Közösségépítő

válasz

brownus

#2054

üzenetére

brownus

#2054

üzenetére

A lakásvásárlási illeték négymillió forintig a vételár 2%-a, négymillió feletti rész 6%-a. Garázs, és egyéb nem lakás céljára szolgáló ingatlan átírási illetéke 10%.

A méltányossági kérelem

Lakás vagy más rendeltetésű ingatlan vásárlása esetén - hacsak nem részesülhetünk mentességben -, bizony igen megterhelő a nagy összegű illeték rövid időn belüli megfizetése. Ilyen esetekre azonban vannak fizetéskönnyítési, méltányossági lehetőségek is, mint a fizetési halasztás és részletfizetés. A kérelmet írásban kell benyújtani, 1500 forintos illetékbélyeggel. Pozitív válaszra akkor van esély, ha igazolt vagy valószínűsíthető, hogy az illeték azonnali vagy egyösszegű megfizetése a családi, jövedelmi, vagyoni és szociális körülményekre is tekintettel aránytalanul súlyos megterhelést jelentene. A részletet vagy halasztást már megállapított illetékre lehet kérni, nincs tehát értelme a kiszabást megelőzően beadni a kérelmet. A kérelemben pontosan meg kell jelölnünk, hogy mit kérünk - hány havi halasztást vagy részletet, kamatmentesen kérjük-e, illetve milyen jövedelmi-vagyoni viszonyokkal rendelkezünk. Célszerű a kamatmentességet kérni, és a kérelemhez jövedelemigazolás is csatolandó. Az illetékhivatalnak arra is van joga, hogy a már megállapított illetéket a kötelezett kérelmére jövedelmi, vagyoni és szociális körülményeire, vagyonszerzési illeték esetén a megszerzett vagyon jellegére és a szerzés körülményeire figyelemmel mérsékelje vagy elengedje. Mivel ez a lehető legnagyobb kedvezmény, amit az illetékhivatal adhat, az indokolásának részletesebbnek kell lennie (ugyancsak 1500 forint illetékbélyeg ragasztandó rá, de lehet költségmentességet is kérni). E kérelmet az alapkérelembe kell belefoglalni, és azt is számításba kell venni, hogy a hivatal e kivételes lehetőséggel csak igen indokolt esetben él. Az elutasító határozat ellen fellebbezésnek van helye.[ Szerkesztve ]

-

Flashcash

Közösségépítő

Magyarországon a banki lobbi igen erős, ezért gondolom sejtheted mekkora az esélye annak hogy valamilyen szerepet vállajanak az illetékterhekben.

De ugyanígy a rekordnyereséget termelő banki szektor nem fizet kamatadót sem, hiszen ha belegondolsz neki a te hitelfelvételedből ugyanúgy kamatbevétele van mint neked pl. egy lekötött betétből, ami után automatikusan levonják a kamat 20%-át a magyar állam részére.Gondolom nekik is az az érdekük hogy befizessék az illetéket, ezért a (kamatmentes?) részletfizetésbe valószínű hogy belemennek.

Kalandor: nem tudom van-e még ilyen.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

Ariadne

#2312

üzenetére

Ariadne

#2312

üzenetére

"Amikor hitelt veszel fel, először a kamatokat kezded törleszteni, plusz fizeted a kezelési költséget is, és nagyobb összegnél gyakorlatilag hosszú évekig csak a kamatot fizeted. A tőke csak a végén jön. "

Ez nem igaz minden bank minden hitelére. Szerződéskötés előtt a törlesztőrészlet tőke-kamat arányának alakulását a futamidő során nem árt tisztázni.[ Szerkesztve ]

-

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

www.ingatlan.com a legnagyobb hazai ingatlanhirdető oldal. Gyakorlatilag a legtöbben ezen az oldalon keresnek. A szöveges hirdetés ingyenes, a képekért viszont fizetni kell 2000ft/db, de érdemes 1-2-3db-ot felrakni.

Emelett ha nem megy az eladás, esetleg egy helyi jó ingatlanközvetítőt is érdemes bevonni még, aki hoz olyan érdeklődőket akik a környéken néznek meg több házat is. Viszont a szerződéskötésnél vigyázni kell.

-kizárólagos szerződés - amíg él a szerződés csak az ingatlaniroda adhatja el az ingatlant, még te sem (ennek a legkisebb a jutaléka)

-félkizárólagos szerződés - te is eladhatod az ingatlant, viszont más ingatlaniroda nem hirdetheti csak akivel a szerződést kötötted (közepes jutalék)

-nem kizárólagos szerződés - nem kötelez semmire, akárhányan hirdethetik viszont magas az ingatlaniroda jutaléka ha mégis talál vevőt[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

qestion

#2786

üzenetére

qestion

#2786

üzenetére

Ez a Hungária/Róbert Károly krt.-n van szerintem, magyarul eladhatatlan.

Két kategóriát kérdeztél:

10M környéke: [link]15M alatt: [link]

A jelen piaci helyzetben alkudni kell, a második szerintem 13,5-14 közötti áron fogható.

Van garázsod, csendes helyen van, ilyesmi a környék, metró elérhető.Ingatlan keresésre érdemes ezt használni utca szinten: [link]

-

Flashcash

Közösségépítő

válasz

qestion

#2791

üzenetére

Nem tudom én elég sok helyen laktam belvárosban kertvárosban is (VI.-VII.-XIX.. XIII. mostanában).

Kispestnek az a része amit linkeltem teljesen jónak számít, onnan 4-5 sarokra lefele a családiházas részen az átlagár 35-40M vagy felette egy jó háznál, nyilván nem véletlenül.

Deák tér 25-30p. alatt érhető el.Ezt a kertvárosi részt egy Hungária körúthoz hasonlítani, vagy a Wesselényihez tényleg lepratelep, de az utóbbiak. XIV.-ben is vannak szép, izgalmas környékek,

a 10M valószínűleg be is fogja határolni ezeket a helyeket.

a 10M valószínűleg be is fogja határolni ezeket a helyeket.Persze a külvárosnál is vannak hátrányok, itt. pl. át kell menned a Határ úton, nem mintha a belvárosban nem kéne ugyanígy átmenned más aluljárókon, meg az utazási idő is 25-30p a belvárosba, ami veri a XIV. kerben pl. Zuglót, de rosszabb mintha a belvárosban lennél.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

válasz

Calogero

#2845

üzenetére

Calogero

#2845

üzenetére

Picit vicces tanács ilyenkor.

Amikor pár hónapja 197FT volt a Svájci Frank és 275-280 között az EUR akkor ez egy jó tanács lett volna.Most senki sem tudja, hogy az EUR-CHF merre fog tartózkodni a lakáshiteled teljes visszafizetésééig tartó időszakban. Ha a mostaninál magasabban akkor megéri ákonvertálni, ha lejjebb akkor nem.

Van aki arra vár, hogy a CHF visszatérjen a 200FT-os sávba és akkor szeretne EUR-ra váltani, csak kérdés, hogy lesz-e még ilyen időszak a közeljövőben.

-

Flashcash

Közösségépítő

válasz

kraftxld

#2847

üzenetére

kraftxld

#2847

üzenetére

Egy másik topicban (mibe tegyem a megtakarításaim talán) amikor beszéltünk a hitelekről én is írtam erről, hogy a spekulatív, szakmailag inkorrekt banki hitelkihelyezéseket, részben le kellene nyeletni a bankkal vagy büntetni valamilyen formában. Sokan nem értették.

Pedig rengeteg eset van amikor, egyszerűen túl sok hitelt adtak megfelelő fedezet nélkül, azaz bármi áron tolták hitelkihelyezést, és ezzel verték át az ügyfelet. Márpedig a banki hitelszerződésnek két részvevője van, és minden felelősséget nem lehet a hitelfelvevőre hárítani.

Ha egy bank a szakértőivel együtt 12M hitelt adott egy most 8M érő panelre, akkor ők is nyeljék le a veszteséget valamilyen formában, ne a hitelfelvevőt üldözzék élete végéig ahogy te is írod.

-Jelenleg a banki álláspont az, hogy nekik semmilyen felelősségük nincs, mindenért az ügyfél a felelős, és minden kárukat be akarják hajtani az ügyfél vagyonából. Csak akkor a 'szak'embereik hasraütésre, bármiféle felelősség nélkül dolgoztak a banki hitelkihelyezéskor?

-magáncsőd intézménye [link]

-a fenti keretében a banki felelősség megállapítása az egyes esetekbenEUR bevezetésre itt a ph-n eddig is 2018-2020-at írtunk.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

Ne felejtsük el, hogy Magyarországon a mindenkori kormány és a PSZÁF asszisztálása mellett évekig ugyanígy szándékosan szabályozatlanul hagyta minden magyar devizahiteles törlesztőárfolyamát. Magyarországon 2011-től vezették be kötelezően az MNB középárfolyam alkalmazását. Így a bankok gyakorlatilag tíz éven keresztül szabadon alakított 'virtuális' árfolyamokon folyósíthatták a devizahiteleket, majd a havi törlesztések befizetésénél is szinte minden esetben a devizahitelesekre szabott, nagyon rossz árfolyamokon váltották devizára a FT törlesztéseket.

Számoljunk csak gyorsan egy picit:

A magyar devizahitel állomány kb. 8ezer milliárdFT

Ha a kamu folyósítási árfolyamon és a kb. 10 évig alkalmazott kamu törlesztőárfolyamokon az MNB középárfolyamhoz képest 5%-ot nyertek a bankok, akkor mennyi vagyon áramolhatott ki emiatt az országból? Mennyi pénzt nem a magyar gazdaságban költöttek el a hitelfelvevők? Mennyivel csökkent emiatt az elérhető GDP és a fogyasztás?Tipikus példája a bankok zsebében levő politikai elitnek és pénzügyi 'szakértőknek'.

-

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

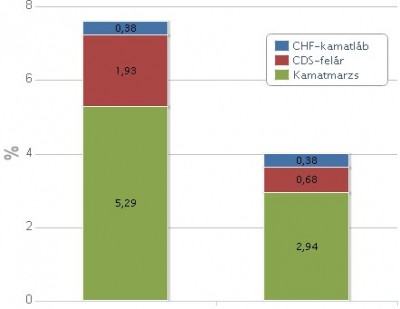

Érdekes cikk ahol összehasonlítják a hazai és a Lengyel CHF hitelek költségszerkezetét és kamatait

Svájci alapkamat; hazai lakáshitel kamat; hazai lakáshitel THM

Banki kamatbevétel átlagos megoszlása a CHF-hiteleken

Magyarország - Lengyelország

[ Szerkesztve ]

-

Flashcash

Közösségépítő

A pénteki híreket alátámasztva Orbán Viktor kijelentette, hogy a svájci frank hiteleket 180 forintos árfolyamon fizetheti vissza az, aki erre képes, az euróhitelekre 250 forintos árfolyamkorlátot vezetnek be, a jennél 2 forint a rögzített ár. Orbán elmondta, arra jutottak, hogy a külföldi bankok amúgy is vonják ki a profitjukat és csökkentik a magyarországi hitelezést – a pénteki bejelentés után felmerült, hogy az áfolyamrögzítés miatt a bankok visszafogják a hitelezésüket, ami rossz hatással lesz a gazdasági növekedésre. Orbán hozzátette, hogy a döntés külföldi ellenállást válthat ki, de a kormány azokra „megfelelően” fog reagálni.

Elemzés a kormány döntésének várható hatásairól:

Kinek lesz jó a végtörlesztés? -

Flashcash

Közösségépítő

Ez pedig azt jelenti, hogy néhány év múlva a bankoknak okozott kárt vissza kell fizetnie az államháztartásnak, ugyanúgy mint most az ÁFA visszatérítés 250 milliárdját. Magyarul a hitelfelvevők legmódosabb része, aki a válság közepén zsebből visszafizeti a CHF hitelt, ingyen támogatást fog kapni a magyar államkasszából, pl. Kósa is.

-emellett szerintem biztosan emelkedni fognak a forinthitelesek költségei (a bankok elverik rajtuk országkockázat, banki kockázat vagy egyéb címen a bukta egy részét)

-azok a rossz helyzetű devizahitelesek akik már nem lesznek képesek kilépni a hitelükből, még nagyobbat buknak majd (pl. elvesztette az állását és már nem hitelképes a FT hitel kiváltáshoz, nincs a rokonoknak annyi pénze, nem képes eladni az ingatlanát határidőre stb.)Már csak az a kérdés, hogy miért nincs korlátozás arra vonatkozóan, hogy ki veheti igénybe a tervezett kedvezményes előtörlesztést? Pedig a gazdagokat erősen szűrni kellene, nem hiszem, hogy a magyar államkassza feladata, hogy egyenként további milliókat költsünk a milliomosainkra.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

Complete

#2912

üzenetére

Complete

#2912

üzenetére

Sokan vannak ilyenek. Szerintem a hitelesek 10-15%-a szó nélkül ki tudja fizetni a hitelét. Illegális, nem 100%-ig bejelentett bevételekből élőknél is bevett szokás volt, hogy jelzálog hitelekkel fedezik le magukat, hogy mutathassák miből tudnak hirtelen ennyit költeni.

Nem véletlen, hogy sok politikusnál is a megfelelő kereset ellenére is alap egy nagy-összegű devizahitel.Az adóhivatalnak sem ártana ellenőrizni majd a 10M felett végtörlesztőket, hogy pontosan honnan, milyen legális bevételi forrásból tudnak majd hirtelen fizetni?

----------------------------------------------------------------------------------------------------------------------------[ Szerkesztve ]

-

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

Máris megszavazták a végtörlesztést

Egy hét alatt keresztülment a tehetős adósokat mentő javaslat, már jövő héten indulhat a roham.Helyzetbe hozza az OTP-t és más magyar bankokat a végtörlesztés

A kormány adósmentő intézkedései mozgásba hozhatják a bankpiacot. Ha a forinthitelezési verseny beindul, annak nyertese az OTP lehet, de a multibankok passzivitása nyomán hosszabb távon akár Demján Sándor és Töröcskei István nagyvállalkozók bankja is piacot nyerhet.

Érdekes, hogy Demjánéknak nem számít bal vagy jobboldali kormány van, mindig ugyanúgy tudnak érvényesülni a piacon. Vajon mi lehet az a közös pont amivel mindkét oldalt ki tudják szolgálni?

[ Szerkesztve ]

-

Flashcash

Közösségépítő

Miért kellett annyira a végtörlesztés?

A kormány várakozásai szerint is csak 100 ezer, ráadásul a törlesztéssel eddig is kevésbé bajban levő embernek segíthet a bankoknak 120-140 milliárd forintos azonnali veszteséget okozó végtörlesztési javaslat. Aminek az árát évek múlva szinte biztosan a költségvetés állja, ha az uniós bíróság elmarasztalja a magyar államot; ezzel a lehetőséggel a kormány is számol. Az eredeti terv széles tömegeknek szólt volna, de az utolsó pillanatig titkolt javaslatról a kormánynak is be kellett látnia: ha túl sok embert hagynak végtörleszteni, az tényleg bedöntheti a bankrendszert. A leszűkített javaslat viszont keveseken segít.

Végül pedig örülhetnek a forinthitelesek is

-

Flashcash

Közösségépítő

válasz

kraftxld

#2925

üzenetére

-Eddig annyit lehet tudni, hogy első körben jelezni kell a végtörlesztési igényt a bank felé.

-Ez a bejelentés nem jár semmilyen kötelezettséggel, tehát ha végül valaki nem tudja végtörleszteni a hitelét, akkor sem történik semmi, emiatt várhatóan sokan fogják jelezni a végtörlesztési szándékot a bankok felé.Innentől kezdve már csak spekuláció.

-Gondolom a bankoknak ki kell számítaniuk a kormány által meghatározott árfolyamokon a végtörlesztésre kerülő teljes tőketartozást forintban, majd erről értesíteniük kell írásban az ügyfeleket, a végtörlesztés pontos részleteiről is tájékoztatniuk kell az ügyfeleket.

-Az ügyfeleknek pedig a kormány által megszabott határidő végéig (2012 Április 1. ) lehetőségük lesz a végtörlesztésre.Később pedig, ha Magyarországot elmeszelnék az EU-ban, akkor majd az adófizetők állják a sarat, és egy összegben kamatostul kifizetik a bankoknak a végtörlesztők okozta árfolyamveszteséget.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

Elkezdtek beinteni a bankok azoknak a többségben levő ügyfeleknek, akik csak Ft. hitelből képesek finanszírozni végtörlesztést.

Nem ad forinthitelt a K&H Bank saját devizahiteleseinek

További furcsaságok is kiderültek a K&H ügyintézése kapcsán, olvasónk írta, aki ugyancsak a bank ügyfele.

"Én is szembesültem ezzel a hozzáállásukkal, ráadásul tetézték a következővel is:

Úgy terveztem törleszteni, hogy egy részét saját forrásból, egy részét más banktól felvett forint hitelből. Az ügyintéző válasza, hogy ha nem egyszerre érkezik a pénz a számlájukra akkor az nem végtörlesztés, így az első részlet aktuális árfolyamon számolódik, míg a maradék - másik rész - lesz a végtörlesztés. " -

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

válasz

#00809728

#2936

üzenetére

#00809728

#2936

üzenetére

A hitel feltételeit kell alaposan megnézni. pl.

-a hitel kamata (THM) mihez van kötve? pl. BUBOR, MNB alapkamat (pont a végtörlesztés miatt előfordulhat, hogy esetleg emelkedni fog a jegybanki alapkamat a közeljövőben)

-a hitel kamatperiódusának részletei: választható-e az időtáv? pontosan milyen időközönként veszi fel az irányadó kamatot a hitel?

-elő és végtörlesztés pontos díjtételeit és feltételeit érdemes megkérdezni

-hitelkiváltás pontos költségei (értékbecslés, hiteligénylési díj, szerződéskötési díj, földhivatali bejegyzés stb.)

-a végtörlesztés megfelelő időzítése, a banki ügyintézés ideje is fontos szempont

-opciós vételi jog részleteinek ismerete [link]

-kér-e a bank bármilyen biztosítást az ingatlan védelmére, ha igen akkor ennek a részletei, költségei, termékkapcsolás stb.Ettől függetlenül a hitel feltételei indokolt esetben (rossz piaci helyzetben) a bank által egyoldalúan módosíthatóak, ezt nem lehet kivédeni.

Kb. ennyi jutott most az eszembe.

-

Flashcash

Közösségépítő

Nincs már 8,35-ös THM: visszavonulót fújt a takarék.

Gondolom pár nap alatt elkapkodták azt a pár száz milliót amit ki tudtak helyezni.

-

Flashcash

Közösségépítő

Az alábbi számítás segítségével próbáljuk megmutatni, milyen terheket jelentene a végtörlesztés most a forinthiteleseknek, és ez az összeg hogy aránylik a devizahitelesek költségeihez. Példánkban 2007 márciusában felvett 8 millió forintos hitelösszegeket vettünk alapul, melyek teljes hiteldíj mutatója (THM) a piaci átlag körül alakult.

-

Flashcash

Közösségépítő

Azért én megkérdezném Viktor nagyvezért, ugyan miért volt nekik fontos, hogy a végtörlesztéses ötletüknél ne legyen mondjuk egy 10-20millióFT körüli maximális értékhatár, amivel leszűkíthették volna az igénybe vevők körét. (és jópár parlamenti képviselőt, pénzes havert is kizárhattak volna a végtörlesztésből)

Nembaj majd az adófizetők kifizetik a 200millás CHF hiteles nyereségét is, hiszen mi gazdag ország vagyunk.

[ Szerkesztve ]

-

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

válasz

attiati

#3194

üzenetére

Én ezekkel a szerződéstípusokkal találkoztam (a felszámított jutalék lefele haladva nő):

-kizárólagos sz. = csak az ingatlaniroda adhatja el az ingatlant

-fél-kizárólagos szerződés = csak az ingatlan tulajdonosa vagy a szerződésben megjelölt ingatlaniroda adhatja el az ingatlant

-nem kizárólagos sz. = bárki eladhatja az ingatlant, több ingatlanirodával is köthetőEladáskor nagyon sokan el sem olvassák azokat a szerződéseket amit aláíratnak velük pedig azért nem árt vigyázni, még a nem kizárólagos szerződéseknél is figyelni kell arra mit írtunk alá.

pl. van olyan iroda ami kiköti, hogy ha megtaláltad a vevőt máshol, akkor értesítened kell és fel kell mondanod vele a megkötött szerződést, amennyiben ezt elmulasztod és ők találnak az ingatlanodra vevőt, úgy hogy azt te már rég eladtad, akkor kártérítési pert is indíthatnak ellened. -

Flashcash

Közösségépítő

-

Flashcash

Közösségépítő

válasz

attiati

#3645

üzenetére

-Budapesten nem kizárólagos szerződés mellett általában 3-5% jutalékot alkalmaznak az ismertebb irodák. Ezen belül a jutalék mértéke az iroda ismertségétől és az ingatlan elhelyezkedésétől függ.

-Kizárólagos szerződés mellett rendszerint 1-1,5% kedvezmény érhető el a fenti jutalékból.

-Ennél alacsonyabb jutalékok elsősorban kevésbé ismert irodáknál, egyszemélyes ingatlanosoknál, rosszabb adottságú ingatlanok és környék esetén fordulhatnak elő.

-

Flashcash

Közösségépítő

válasz

Vesztor87

#3656

üzenetére

Vesztor87

#3656

üzenetére

Már régen nem lakom Kispesten, de emlékeim szerint a Corvin krt. és a Batthyány utca közötti rész számít jobbnak. A Jókai környéke már erősen kerülendő.

A ház közös képviselőjével beszéljetek, mert elég nagy különbségek lehetnek közös költségben, attól függően, hogy a ház hogyan gazdálkodik, és milyen anyagi helyzetben van.[ Szerkesztve ]

-

Flashcash

Közösségépítő

válasz

Vesztor87

#3660

üzenetére

Nem rossz hely Kispest, a jobb környékein.

De általánosságban, ha olyan helyre költözöl amit nem ismersz, akkor érdemes akár 2-3 hetet rááldozni, arra, hogy jobban körülnézz, infrastruktúra, emberek, rendezettség stb. szempontból.Távolról, rosszabb környékről, általában mindig jobbnak látja az ember, ahova megy, ennek azért nem szabad rögtön elsőre bedőlni, csak ha tényleg így van.

-

#3672

Flashcash

Közösségépítő

Apollo17hu

#3669

Flashcash

Közösségépítő

válasz

Apollo17hu

#3669

üzenetére

Apollo17hu

#3669

üzenetére

Az ilyen ingatlan térképeken csak azok az ingatlanok jelennek meg, ahol a hirdetésben legalább utcaszinten megadták az ingatlan elhelyezkedését. Ennél a valóságban jóval több ingatlant hirdetnek általában.

[ Szerkesztve ]

-

#3676

Flashcash

Közösségépítő

Apollo17hu

#3673

Flashcash

Közösségépítő

válasz

Apollo17hu

#3673

üzenetére

Az általad linkelt térkép nagyon kevés ingatlant mutat, így árban sem tekinthető valósnak. Ezért linkeltem neked egy ismertebbet.

-

Flashcash

Közösségépítő

válasz

jooker82

#4060

üzenetére

jooker82

#4060

üzenetére

Egy példa az ismerősi körből:

Pest környéki agglomerációs településen felújítandó családi ház kb. 15millió

Önrész: kb. 6millió, igényelt hitel kb 9 millió, kereset kb 180 nettó

Otp - nem nyújt hitelt a fenti feltételek mellett

végül Erste ingatlan hitel lett belőle 25évMiskolc az ingatlanpiac bermuda háromszöge

(lásd otp és az avas lakótelep története), arra számíthatsz, hogy ott jóval magasabb önrészt fognak elvárni mint egy bp.-i ingatlannál. Szerintem az otp nem nagyon fog ott hitelezni. -

#4112

Flashcash

Közösségépítő

Ace Ventura

#4111

Flashcash

Közösségépítő

válasz

Ace Ventura

#4111

üzenetére

Ace Ventura

#4111

üzenetére

A 4 éves fundamenta megtakarítási része kb. 1,3 millió, kedvezményes hitelt (6,2%) pedig kb. 2milliót lehet igényelni hozzá. Így lehet, érdemes lenne őket megkeresni, hogy nincs-e olyan hitelük, amely alacsony költséggel kiváltható, amikor lejár a fundamenta előtakarékossági szerződésed. Ráadásul így a futamidő is rövidíthető lenne 2,5év (megtakarításból hátralevő idő) + 56 hó-ra (kedv. hitel futamideje).

[ Szerkesztve ]

-

#5808

Flashcash

Közösségépítő

Apollo17hu

#5806

Flashcash

Közösségépítő

válasz

Apollo17hu

#5806

üzenetére

Belváros, nem panel. Az árakat nem figyeltem, de a házban ahol lakom az elmúlt fél-egy évben az összes eddig eladatlan lakás elkelt. Még a földszinti, udvari kevésbé keresettek is.

a 10M valószínűleg be is fogja határolni ezeket a helyeket.

a 10M valószínűleg be is fogja határolni ezeket a helyeket.

Új hozzászólás Aktív témák

axioma

axioma- Garmin Forerunner 165 - alapozó edzés

- Na, még egyszer, csak ezúttal OnePlus Open néven

- Amazon Kindle

- Kamionok, fuvarozás, logisztika topik

- Amlogic S905, S912 processzoros készülékek

- Nyíregyháza és környéke adok-veszek-beszélgetek

- A régi node-okra koncentrál a szankciók miatt Kína

- Magga: PLEX: multimédia az egész lakásban

- Azonnali VGA-s kérdések órája

- Windows 11

- További aktív témák...

- LG NanoCell 55NANO766QA Halvány píxel csík

- Philips 58PUS8545/12 1 ÉV GARANCIA Játék üzemmód

- Tyű-ha! HP EliteBook 850 G7 Fémházas Szuper Strapabíró Laptop 15,6" -65% i7-10610U 32/512 FHD HUN

- Bomba ár! HP EliteBook 840 G5 - i5-8G I 8GB I 128GB SSD I 14" FHD I HDMI I Cam I W10 I Gari!

- The Last of Us Part I Ps5