- Otthoni hálózat és internet megosztás

- Facebook és Messenger

- Telekom otthoni szolgáltatások (TV, internet, telefon)

- A ChatGPT-re mennek a Reddit tartalmai

- Kaspersky Antivirus és Internet Security Fórum

- ASUS routerek

- Mobilinternet

- Weblap készítés

- Oracle szervereket akar Musk AI-cége

- WordPress tartalom kezelő rendszer (CMS)

-

IT café

A Topik fő témája a hazai bankok (kivéve az OTP):

Új hozzászólás Aktív témák

-

totyak

aktív tag

Üdv!

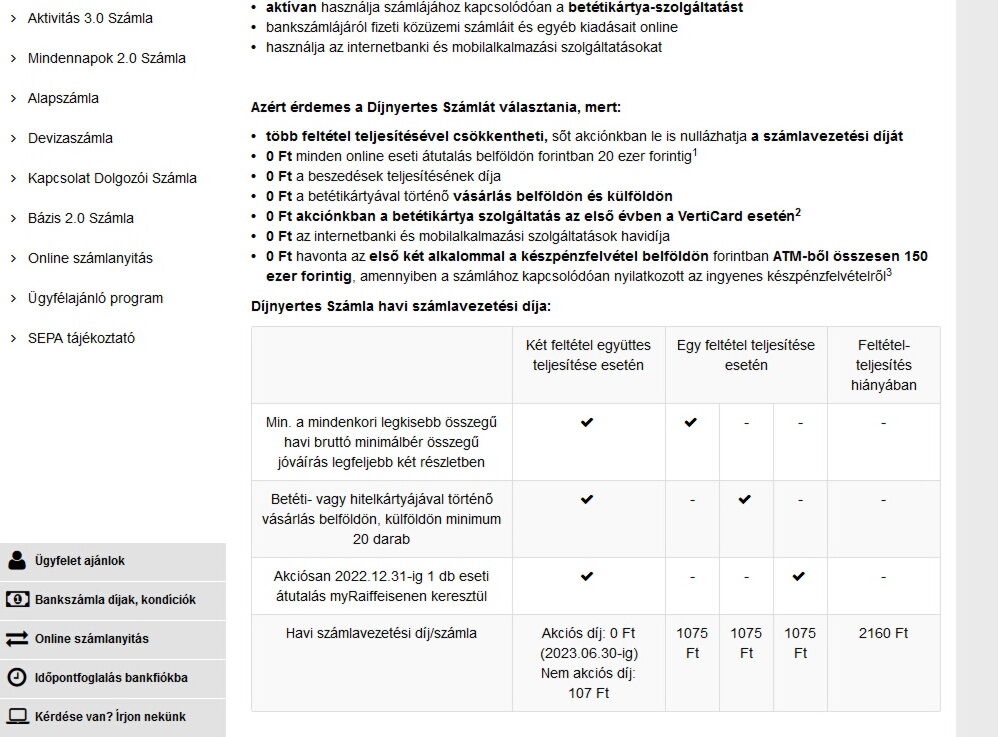

Raiffeisen Díjnyertes számlám van, ahol az ingyenes számlavezetés egyik feltétele a havi 20 kártyás tranzakció. Valaki meg tudja nekem mondani, hogy mi számít tranzakciónak? Az világos, hogy kártyás vásárlás igen, de pl csekkbefizetés iCsekkel, utalás, pénzfelvétel is annak számít?Köszönöm

-

-

AtHoS

nagyúr

válasz

totyak

#25604

üzenetére

totyak

#25604

üzenetére

Azt tudod, hogy a kártyával történő fizetés (akár NFC-n keresztüli is) - tehát elő kell vegyed a kártyát hozzá, avagy NFC-s esetben éppen nem

- és netes vásárlás esetén megadott kártyaadatokkal történő fizetés kártyás tranzakciónak számít.

- és netes vásárlás esetén megadott kártyaadatokkal történő fizetés kártyás tranzakciónak számít.

Ebből gondoltam, hogy csak leesik számodra, ahol kártyaadatok megadására van szükség az kártyás vásárlásnak számít, míg ahol erre nincs szükség az nem számít annak.Sajnálom, hogy nem volt segítség amit kérdeztem, de akkor azon gondolkodj el, hogy az általad említett pl. iCsekkbefizetés vagy utalás milyen módon kapcsolódik bármilyen bankkártyához -> semmilyen módon, bár iCsekket nem vágom, mert nem használom

szóval azzal kapcsolatban a tévedés jogát fenntartom  . Ugyanez igaz a csoportos beszedésre is.

. Ugyanez igaz a csoportos beszedésre is.Viszont pl. PayPal-lal történő fizetés a hozzá kötött bankkártyán keresztül - tehát nem PP fiókon lévő egyenlegből fizetés - kivétel, mert ott vásárláskor nem adsz meg kártya adatokat - csak mikor hozzákötöd a kártyát a PayPal fiókodhoz. Ilyen alapon lehet még 1-2 fintech fizetési felület, ami szintén bankkártyán keresztüli fizetést tesz/tehet lehetővé.

szerk. készpénzfelvételt általában nem szokták kártyás tranzakciónak tekinteni, de fene tudja

[ Szerkesztve ]

read-only mode on the forum

-

RR-13

őstag

válasz

totyak

#25604

üzenetére

Nem 20db kártyás tranzakció a feltétele a díjmentes számlavezetésnek, hanem a 20db vásárlási kártyás tranzakció, az alábbi bank oldalán látható leírás alapján:

Így az Internetes (kártyás) fizetés, boltban történő személyes (kártyás) fizetés, és az iCsekkes (kártyás) fizetés is beleszámít.

[ Szerkesztve ]

-

#25608

Qtyii

tag

dredjudge84

#25601

Qtyii

tag

dredjudge84

#25601

Qtyii

tag

válasz

dredjudge84

#25601

üzenetére

dredjudge84

#25601

üzenetére

Szintén fent van a honlapon a leírás... ott eléred

-

totyak

aktív tag

Köszönöm szépen, így már világos. Icsekknél is kér kártya adatokat.

RR-13: Neked is köszönöm. Valóban, most így írja a Rai weboldala, de amikor én szerződést kötöttem velük és papír alapon megkaptam a számla részleteit, ott még úgy írták, hogy 20db kártyás tranzakcióra van szükség (+ még egyre az ingyenes számlavezetéshez, ami ezév végig lehet havi 1db mobil appos átutalás, vagy a minimálbérnek megfelelő összeg számlára érkezése minden hónapban).

-

attiati

veterán

Uni mobilappot elvileg beaktiválták a fiókban.

Mégis aktiválást kér, ha elindítom.Utána "ebanking" azonosítást kell választani?

az azonosító az ügyfélszám?

És a jelszót honnan kellene tudni?Látom, hogy tele van anyu telefonja ebanking jelszavas sms-el, mbanking aktiválós sms-el még a hét elején, amiknek lejárt a határideje.

Nem is értem, most hol tart a folyamat.

nagyon amatőrnek érzem magam

[ Szerkesztve ]

-

-

attiati

veterán

használja valaki Xiaomi telefonról az UNI appot?

Minden egyes aktiválás után elfelejti az mBanking app, hogy be van aktiválva.

És aktiválást kér minden egyes belépés után.

Tudom, hogy xiaomiknál van valami agresszív memóriatörlés / kezelés, ami miatt nem jönnek meg Gmail e-mail értesítők sem.[ Szerkesztve ]

-

válasz

attiati

#25620

üzenetére

attiati

#25620

üzenetére

Megadtál az appnak minden(szó szerint minden) engedélyt? Akku korlátozás wi-fi mobilnet és akkor ezek az alapok ezen felül a banki appnak xiaomin még a spec dolgokat is meg kell adni. Fejből már nem emlékszem, de anno nekem is utána ment rendesen minden. Tényleg minden engedélyt adj meg neki

-

attiati

veterán

válasz

INGJOKE

#25621

üzenetére

INGJOKE

#25621

üzenetére

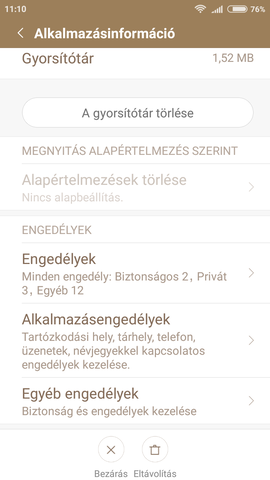

Az adott app engedélyeknél ezt látom:

Felső menüpont engedélyek fixek, nem lehet változtatni.

Alsó kettő menüpontban mindent engedélyeztem.

Még a fényképezőhöz is adtam engedélyt.

Mégis aktiválást kér minden alkalommal.Android 6.01 (Miui Global 8.5)

Xiaomi Redmi 4A (régi telefon)

[ Szerkesztve ]

-

RR-13

őstag

válasz

attiati

#25622

üzenetére

Nekünk az egyik LG régi telefonon a 6.0 Androidon működik, nem törli az mBanking aktiválást, de az egyik régi Samsung Galaxyn, ami szintén Android 6.0, azon viszont nekünk is törli, pedig hónapokig működött rendesen még 4 hónappal ezelőtt.

A napokban jött ki egy frissítés az appra, azt tetted fel?

-

attiati

veterán

Múlt hétfői (első) telepítés.

Ma az ügyfélszolgálat javaslatára töröltem az appot és újra felraktam. Ezek szerint pont valamelyik frissítés tolta el.

Őszintén szólva ez így nagyon blama. 16 számjegyű aktiváló kódot gépelgetni minden alkalommal egy olyan számlacsomagnál, ami a mobilappra építkezik a díjszabásban.

Új andoridnál lehet nincs gond (meg szüleim ritkán fogják használni), de akkor is.Persze abba is sikerül belefutni, hogy e-banking aktiváló sms-ben nagy i pont úgy néz ki, mint a kis l betű és sikerült azt is blokkolni.

[ Szerkesztve ]

-

RR-13

őstag

-

RR-13

őstag

válasz

attiati

#25624

üzenetére

Tegnap jött ki a 4.34.12.0 Az van fenn

Mert az nem a múlt hétfői verzió már.Megjegyzés:

Nekünk 4 hónapja "romlott" el kb. a Samsung telefonon, azért aktiváltuk helyette az LG telefonon az appot, Tehát lehet egyébként, hogy a 2022. májusi frissítéssel valóban el lett rontva "véletlen" valami.

Csak furcsa, hogy nem minden Android 6-ra van ugyanolyan hatással.[ Szerkesztve ]

-

RR-13

őstag

válasz

attiati

#25627

üzenetére

Azt ne írd, hogy nem megy, mert max. nem tartja meg az aktiválást, de működni működik.

Egyébként én a verziószámot kérdeztem, mert nem mindenki egyszerre kapja meg a frissítést, elképzelhető, hogy hétfőn, vagy akár még ma a régi verziót tetted fel ismét.Mi 4 hónapja a Samsunggal nem teszteltük, hogy meg javult-e már a frissítésekkel (ezek szerint nem).

-

attiati

veterán

Bocs, nem a kérdésedre válasz.

Azon agyaltam, hogy milyen üzletpolitikai értelme van annak, hogy mobil csatorna ingyenes, de az e-bank csatorna fizetős?

Nyilvánvalóan nem olcsóbb a bank számára a Mobil csatorna.

Át akarják terelni az népet Mobil oldalra, hogy az E csatorna fejlesztését leállíthassák?

Így a párhuzamos fejlesztés költségét megspórolják?Valamelyik fintech szaki nyilatkozta, hogy manapság annyira fájdalmas belépni a ebankba a mobilapphoz képest, mint régen fiókba járni az ebankhoz képest.

De fejlesztésben (és fogyasztói szokásokban) nem tart ott a bankszektor, hogy az ebanking csatornát le lehessen állítani.Akkor meg mi értelme az mbankingot előnyben részesíteni a díjazásban is?

Külön szervereken fut, kevésbé terhel adatbázisokat?[ Szerkesztve ]

-

dptrsk

addikt

válasz

attiati

#25638

üzenetére

1. Korlátozzák az ingyenességet, hogy csak a nagyon tudatos ügyfelek járjanak jól

2. Anyavállalati elvárás, hogy legyen az app használat X % felett, amit így tudnak növelni

3. Hosszabb távon feltérképezni, hogy elhagyható-e a netbank (ezt nyilván 5-10 éves távon érdemes vizsgálni), ha igen, akkor költségmegtakarítás

4. Az app használatra ösztönzés egy most még nem látható érdek miatt van, hogy felkészítsen a boltokban kártyás fizetés helyett az app használatára, hisz, ha rutinos vagy benne, akkor a boltban is boldogabban veszed elő, s spórolod meg a banknak a kártyatársaságnak fizetendő díjakat. (QR fizetés)Illetve ezekhez hasonló okok.

[ Szerkesztve ]

-

attiati

veterán

válasz

dptrsk

#25640

üzenetére

dptrsk

#25640

üzenetére

4-eshez NFC kell?

Ez valóban olyan érv, ami haszonnal is jár a bank számára.Igaz, hogy a kártyás fizetés és az utalás az két külön szokás, nem következik egyikből a másik. Illetve szerintem a 75e ft-os jóváírási feltétellel nem jó ügyfélszegmensre lőnek ezzel a számlacsomaggal. Sok diák fogja választani, de sok nyugdíjas is.

[ Szerkesztve ]

-

#25645

Noxy

veterán

Ereshkigal

#25644

Noxy

veterán

válasz

Ereshkigal

#25644

üzenetére

Ereshkigal

#25644

üzenetére

Kártyaszám védett tárolására vannak app-k.

iOS-n fotó, vagy jegyzet formájában is tárolhatod TID vagy FID-l védve. Ingyen, nem kell előfizetni rá.

Gondolom droidon is vannak hasonló megoldások.''Habár egyszer annyit észrevett, hogy valami megfertőzte magát a Nod-ot is''

-

válasz

dptrsk

#25642

üzenetére

Mivel 150-ig (2 db) ingyen van bármilyen automatán én eddig egyetlen egyszer voltam uc-s automatánál, a legközelebbihez megyek mindig.

Ereshkigal

Chorme és a Safari is elmenti a kártya adatokat simán rányomok faceid és már be is írta, ehhez nem kell kártya. A laptopot max letölteni és tanulni/dolgozni veszem elő minden másra mobilt használok.

-

#25647

Ereshkigal

őstag

INGJOKE

#25646

Ereshkigal

őstag

INGJOKE

#25646

-

#25650

RR-13

őstag

dredjudge84

#25649

RR-13

őstag

válasz

dredjudge84

#25649

üzenetére

Attól még jön, hogy késve!

És amúgy nem azt kérdezte, hogy jól működik-e.

- és netes vásárlás esetén megadott kártyaadatokkal történő fizetés kártyás tranzakciónak számít.

- és netes vásárlás esetén megadott kártyaadatokkal történő fizetés kártyás tranzakciónak számít. . Ugyanez igaz a csoportos beszedésre is.

. Ugyanez igaz a csoportos beszedésre is.

Új hozzászólás Aktív témák

Először olvasd el az összefoglalót, ha 0 Ft -os, vagy kedvezményes díjú bankszámlát keresel!

A Topikban a Revolut, (Transfer)Wise, a Megtakarításokkal, és az OTP Bankkal kapcsolatos témákat ne beszéljük meg, mert ezeknek van külön Topikja!

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Alpha Laptopszerviz Kft.

Város: Pécs