Az Informatikai Vállalkozások Szövetsége (IVSZ) 2007-ben második alkalommal készített a hazai informatikai iparágról szóló átfogó felmérést, mely megállapítja, hogy a hazai IT-piac szerkezete egészséges, ugyanakkor a régió legszerényebb növekedését produkálta 2006-ban.

A jelentés egyedi módszertan alapján készült, hogy tükrözze a magyar piac sajátosságait. A kutatást 2007-ben is az IDC végezte el a 200 legnagyobb, saját szegmensében meghatározó hazai IT-cég, illetve további 200 informatikai mikro-, kis- és középvállalat válaszai alapján.

A tanulmány legfontosabb megállapításai

A magyarországi végfelhasználó szervezetek 2006-ban körülbelül 565 milliárd forintot költöttek külső informatikai beszállítókra, s ez 2005-höz képest 9,3%-os növekedést jelentett, így meghaladta a GDP növekedésének 3,9%-os szintjét. Ebből 43%-ot költöttek informatikai szolgáltatásokra, 41%-ot hardvereszközökre, a szoftverlicencekre fordított kiadások pedig az összes költés 16%-át tették ki.

A belföldi piacon az informatikai termékek gyártásából, kereskedelméből és az informatikai szolgáltatások nyújtásából származó – az alvállalkozói tevékenységet is magában foglaló – árbevétel 2006-ban elérte a 839 milliárd forintot, 2005-ben ez a szám 743 milliárd forint volt. Az exportot is magába foglaló teljes informatikai árbevétel pedig 2006-ban 1622 milliárd forintra rúgott, így a vállalatok informatikai export árbevétele 2006-ban – a 2005-ben realizált 602,1 milliárd forinthoz képest – tavaly elérte a 783 milliárd forintot, amelynek közel 90%-át a Magyarországon gyártott s innen exportált hardvertermékek tették ki.

2006-ban a költségvetési szektor költötte a legtöbbet külső informatikai beszállítókra, összesen 113 milliárd forintot, amely az összkiadások mintegy 20%-át tette ki, ugyanakkor ez a vertikális piac bővült a legkevésbé; 4,9%-os növekedése az infláció alatt maradt. Második helyen a távközlési, az IT és a média iparágak vállalatai álltak 12,2%-os növekedéssel, harmadik helyen pedig a pénzügyi szektor 13,2%-os növekedéssel.

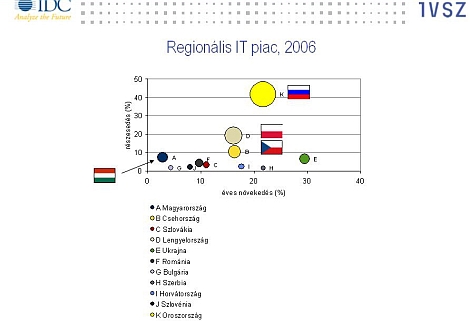

A magyarországi informatikai piac mérete szerint a negyedik volt a kelet-közép-európai régióban az orosz, cseh és lengyel piacok mögött, ugyanakkor az euróban mért növekedési rátája alapján 2006-ban a legkisebb, euróban számítva 2,8%-os növekedést érte el az összehasonlításban szereplő 11 ország között (Csehország, Szlovákia, Lengyelország, Ukrajna, Románia, Bulgária, Szerbia, Horvátország, Szlovénia, Oroszország). Az informatikai költések megoldások szerinti szerkezete alapján a hazai IT-piac fejlettnek tekinthető. A 2006-os gyengébb év nem csak a romló gazdasági környezettel, hanem az IT-piacra jellemző ciklikussággal is magyarázható, így lehetséges, hogy 2008-tól újabb növekedési szakasz következhet.

Az IT-piac szerkezete (nem úgy, mint az általános piaci szerkezet) egészségesnek tűnik. Itt az informatikai kisvállalatok (10–49 fő) 31,6%-ot, a közepes cégek (50–249 fő) a konszolidált piac 27%-át, míg a nagyvállalatok (250 fő fölött) 25%-os piacrészt tudhattak magukénak; a 3–9 főt foglalkoztató cégek a piac 13,5%-át, az 1–2 fős vállalkozások a 2,8%-át fedték le.

A SWOT-analízis eredményei

A SWOT – GYLEV – alapján végzett elemzés (mely vállalat gyenge és erős pontjait s a lehetőségeit vizsgálja, valamint azt, hogy milyen veszélyekre számíthat a cég; strengths, weaknesses, opportunities, threats) 2006-ban jellemző volt az államigazgatási szektor IT-költésének túlsúlya, míg egyes iparágak – például a mezőgazdaság, a feldolgozó- vagy építőipar, a kereskedelem és az üzleti szolgáltatások – nem ismerték fel az IT húzóerejét.

Az informatikai szektor másik fejlődési lehetősége a hazai informatikai innováció fejlesztése, ahol a nemzetközi összehasonlításban lemaradás tapasztalható. A tanulmány rámutat arra, hogy az úgynevezett pilot piaci adottságok kiaknázása jó lehetőség Magyarország számára. Az országot mérete és demográfiai jellemzői különlegesen alkalmassá teszik arra, hogy nagy informatikai projektek tesztelési terepe lehessen, például a nemzetközi roll-out projektek esetén. Magyarország elég kicsi ahhoz, hogy mindez költséghatékony legyen, valamint nemzetközi összehasonlításban olcsónak számító szakképzett munkaerő áll rendelkezésre.

Úgyszintén hozhatna sikereket a magyar IT-ipar számára az úgynevezett niche területek kihasználása, azaz a lefedetlen és speciális szaktudást igénylő területek kiaknázása. Ennek egyik iránya lehet az IT-biztonság, amelyen belül a vírusvédelem területén jó példa a VirusBuster sikere. Szintén jó példák a Kürt (adatmentés), a Nav N Go (navigáció), az ARHungária (képfelismerés), a Morphologic (szövegelemzés), a Recognita (karakterfelismerés), az Adverticum (online reklám), az Indextools (webanalitika) vagy a Graphisoft (CAD/CAM) cégek sikerei. Ez a gondolkodásmód, ez a megközelítés is a magyar gazdaság egészére gyakorolhat kedvező hatást.

Az IVSZ IT Piaci Felmérés 2007 iparági összefogás révén valósulhatott meg: a Synergon Informatika Nyrt., az Ericsson Magyarország, az ITDH Magyar Befektetési és Kereskedelemfejlesztési Kht. támogatásával, valamint a Gazdasági és Közlekedési Minisztérium szakmai támogatásával. Az egyedi módszertanra épülő kutatást az IDC Magyarország Kft. készítette el.